Berleti Dij Lakas Bérleti Díj Visszatérítés Lakáshitel

Állandó kérdése a hitelből befektetési célú ingatlant vásárlóknak, hogy vajon érdemes-e hitelfinanszírozással venni lakást, majd kiadni azt.

Szinte mindenki azt akarja tudni, hogy vajon az ingatlan árának emelkedése és a bérleti díj együttesen kitermeli-e a hitel költségeit?

Azért lehet ez fontos, mert a családok bevételei meglehetősen hektikusan változhatnak, a hitelt pedig szerződés szerint, akár több évtizeden át kell fizetni.

A lakások drágulása miatt sokan úgy okoskodnak, hogy érdemes lehet hitelből megvásárolni egy ingatlant a bérleti díj pedig kitermeli a hiteltörlesztő egy részét vagy akár egészét, mert máskülönben a megtakarítások egyszerűen nem képesek lépést tartani az áremelkedéssel.

Ha azonban rendelkezik is valaki a szükséges önerővel - minimum a vételár 20 százalékával, de érdemesebb inkább 30 százalékkal kalkulálni -, nagy kérdés, hogy a havi törlesztőket képesek lesznek-e hosszú távon fizetni.

Ebben segíthet a lakás kiadásából származó bevétel, ám a Bankmonitor számításai szerint a teljes törlesztőt nem, legfeljebb a hitel költségét fedezheti ez 30 százalékos önerő esetén.

A bérleti szerződés egy jogi dokumentum, ami mind a bérlőnek, mind a bérbeadónak védelmet nyújt.

Fontos, hogy mindkét fél alaposan átolvassa és megértse a szerződés tartalmát, mielőtt aláírná.

Fontos, hogy minden sorát elolvasd a szerződésnek, és megértsd, hogy mire kötelezed magad.

Ha nem értesz valamit a szerződésben, ne félj kérdezni a bérbeadótól.

A bérleti díj és a kaució összege általában tárgyalható.

Fontos, hogy bérlőként lakásbiztosítást köss, hogy fedezze a károkat, amik a lakásban keletkeznek.

Fontos, hogy ellenőrizd a bérlő anyagi helyzetét, mielőtt aláírod a szerződést.

Ez segíthet megelőzni a későbbi fizetési problémákat.

A bérbeadó köteles gondoskodni a lakás karbantartásáról.

A bérbeadónak tiszteletben kell tartania a bérlő magánéletét.

A koronavírus-járvány miatt bevezetett intézkedésekre tekintettel a Ptk. Amennyiben a korlátozások csak közvetetten érintik a bérlemény használatát, de nem lehetetlenítik el azt, úgy a bérlők nem mentesülnek a bérletidíj-fizetési kötelezettségük alól a Ptk.

A Polgári Törvénykönyv akként rendelkezik, hogy bérleti díjfizetési kötelezettsége a bérlőnek csak abban az esetben nem áll fenn, amikor a bérlő az ingatlant a saját érdekkörén kívül eső ok miatt nem tudja használni.

A fentiek okán és a jelenleg hatályos jogszabályok alapján a válasz az, hogy igen, fennáll a bérleti díjfizetési kötelezettsége a bérlőknek a járvány és a kihirdetett veszélyhelyzet idején is.

Amennyiben azonban a bérleti szerződésben a Ptk. ezen rendelkezései esetlegesen kizárásra kerültek, úgy abban az esetben erre nem hivatkozhat a bérlő.

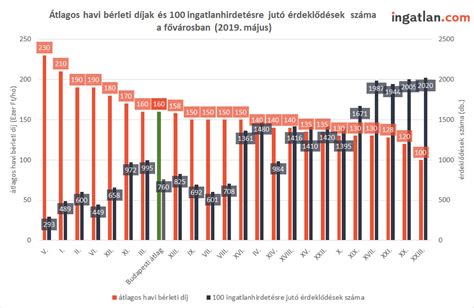

Az ingatlan.com friss adatai alapján február közepén Budapesten 260 ezer forint volt a lakbérek középértéke.

Ez az érték a legnagyobb választékkal rendelkező kerületek közül a VI. kerületben 290 ezer, a XIII. kerületben 270 ezer, a XI. kerületben 279 ezer forint.

Magyarország lakosságának 14 %-a albérletben él - kiderült a Fundamenta felmérései alapján.

A magyarok 42 %-a lakik nem tulajdonosként az otthonában, ezekben a lakásokban élők közel fele a szüleikkel, fele pedig albérletben lakik.

A felnőtt lakosság egészéből így 14 % az albérletesek aránya, derült ki a Fundamenta lakosságot átfogó felméréséből, mely kutatás a lakástulajdonlással foglalkozott.

A nem saját tulajdonban élők 19%-a a házastárs, élettárs, testvér vagy egyéb személy lakásában,házában lakik, és arányosan 3%, akik egyéb helyen, például kollégiumban, munkásszálláson élnek.

Az albérlet leginkább a fővárosban és a megyeszékhelyeken közkedvelt.

A magasabban képzettek és az alacsonyabb végzettségűek közül pedig több a bérlő, mint a középfokúak közül kikerülteknél.

Az albérletben élők összesen 9 %-a azok aránya, akiknek megfelel ez az életforma, és még hosszabb ideig albérletben szeretnének lakni.

Érdekesség, hogy a Fundamenta reprezentatív felmérése alapján a lakáshitellel rendelkezők átlag 55000 Ft-ot költenek havonta törlesztésre, ami kevesebb, mint a rezsiköltségek nélkül számított átlagos 56000 Ft-os havi bérleti díj.

Az átlag bérleti díj azonban sok esetben a 70000 Ft-ot is meghaladhatja, ezért a bérlakásból saját otthonba vágyók számára előnyösebb megoldás a lakáshitel, amelynek havi törlesztő részletei jóval alatta maradnak az átlagos magyar albérletre kifizetett összegnek.

Az átlagos havi albérleti díjak az ingatlan területi elhelyezkedéstől jelentősen függenek, és kisebb-nagyobb különbségeket mutatnak.

A központi,belső kerületek átlaga a legmagasabb (71 ezer forint/hó), ezt a nyugati (50 ezer forint/hó) majd a keleti országrész (43 ezer forint/hó) követi.

Piaci lakáshitel esetében magasabb a kamat, így az azonos futamidő mellett elérhető legmagasabb hitelösszeg is kisebb lesz.

Ingatlanvásárlásnál fontos tényező az önerő nagysága.

Ebben a legnagyobb hazai bank változtatott hitelbírálati szabályain.

Budapesten és a kiemelt nagyvárosokban a szabályozás szerint az arra jogosultak továbbra is elérhetik a 10%-os önerő melletti lakáshiteleket.

A változás legnagyobb hatása a vidéki, régebbi építésű ingatlanok piacán jelentkezhet.

A D vagy rosszabb energetikai kategóriájú, korszerűtlen házak esetében a bank magasabb önerőt kérhet.

Ott van mindjárt a hitelből történő vásárlásnál elengedhetetlen önerő, ami minimum a vétel (pontosabban a becsült forgalmi érték) legalább 20%-a, ám reálisabb jelenleg 30% körüli értékkel számolni.

Az önerő összejöhet saját magtakarításból (akár LTP-ből is természetesen), de a gyerekek után járó csok támogatás (0,6-10 millió Ft) vagy a Babaváró hitel is felhasználható erre.

A Babavárónál tudnod kell, hogy amennyiben ez és a lakáshitel igénylése között nem telt el legalább 90 nap, akkor a Babaváró 75%-a számít majd csak önerőnek, 25%-át meglévő hitelként kezeli majd a bank.

Van mód arra is, hogy teljes mértékben önerő nélkül vásároljunk meg egy ingatlant, ám ehhez egy kis csavarra van szükség: egy másik ingatlant is be kell vonni fedezetként, így a kettő összértékének akár 80%-áig is hitelez a bank.

Ha ez a 80% elegendő, akkor elméletileg megoldható a saját megtakarítás nélküli vásárlás.

Ez egyébként gyakori akkor, amikor a szülők a gyereküknek vásárolnak első lakást, hiszen a saját lakóingatlanukat ilyenkor fedezetként be tudják vonni a szerződésbe.

Mindenképpen számolni kell a visszterhes vagyontáruházási illetékkel (vagyonszerzési illeték) is, ami alapesetben az ingatlan vételárának 4%-a, ám ha csok támogatással vásárol valaki lakást, akkor ezt az állam elengedi.

És akkor még ott vannak a lakáshitel felvételéhez kapcsolódó egyszeri költségek is, mint például az értékbecslő, a közjegyző és az ügyvéd díja, de egy átlagos lakáshitelnél összességében nyugodtan lehet 200-300 ezer Ft kiadással számolni.

A felvehető lakáshitel összege függ az adós (vagy adósok) igazolt nettó jövedelmének nagyságától, valamint a megvásárolni kívánt ingatlan becsült forgalmi értékétől.

Az előbbit az úgynevezett JTM-szabály korlátozza, eszerint egy fix kamatú hitel esetében a havi törlesztő összege nem haladhatja meg a jövedelem 60, illetve 50%-át, attól függően, hogy a kereset eléri-e vagy sem a félmillió forintot.

A JTM-korlát bár nagyon fontos, a családok tényleges pénzügyi teljesítőképességét nem feltétlenül tükrözi, hiszen számos olyan kiadás lehet, ami miatt kisebb a szabadon elkölthető keret.

Ezért mi inkább arra voltunk kíváncsiak, hogy mekkora hitelt vehet fel valaki úgy, hogy a jelenlegi átlagos bérleti díjat törleszti.

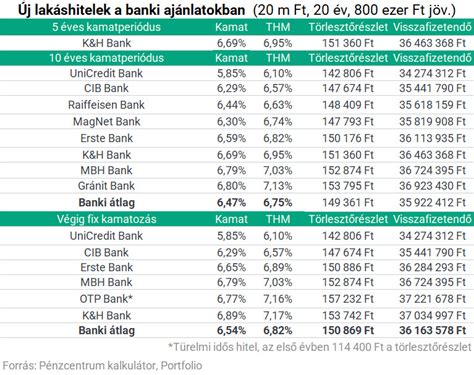

A pontos összeget a Bankmonitor lakáshitel kalkulátorral számoltuk ki, mégpedig úgy, hogy 20 éves futamidővel, végig fix kamattal és 400 000 Ft nettó igazolt jövedelemmel számoltunk.

Látható, hogy hiába drágultak az albérletek, a magasabb bérleti díj ellenére sem minden esetben kaphatunk több lakáshitelt, aminek az általános kamatemelkedés az oka.

Székesfehérváron például most májusban átlagosan 15 ezer Ft-tal kell többet fizetni egy albérletért, mint egy éve, mégis 1 millió Ft-tal kevesebb kölcsönt kaphatunk erre.

Érdekes kérdés az is, hogy míg például a Fővárosban 175 000 Ft-ért akár egy 2-2,5 szobás, 50-70 négyzetméteres lakás is bérelhető, addig ugyanekkora havi törlesztővel (26,9 millió Ft-os vételárral számolva) legfeljebb egy 14-30 négyzetméteres minigarzonhoz lehet hozzájutni.

Az Otthon Start Program indulása nemcsak a lakástulajdonhoz jutásban, hanem az albérletpiacon is fordulatot hoz.

A támogatási lehetőségnek kétféle hatása lehet: kevesebb lesz a bérlő, miközben nőhet a kiadó lakások száma.

Az első lakáshoz jutást segítő Otthon Start Program főleg azokat fiatalokat célozza, akik közül sokan jelenleg albérletben élnek.

Ha ők a támogatást felhasználva ingatlantulajdonhoz jutnak, azzal az albérletek iránti kereslet szűkül - hívta fel a figyelmet a Duna House.

A cég kereslet-kínálat alapú modellszámítása szerint ha a budapesti bérlői háztartások 10 százaléka, mintegy 20 ezer fő vásárol saját lakást a támogatott hitellel, akkor középtávon akár 16-17 százalékkal is csökkenhetnek a bérleti díjak.

Az Otthon Start Program ugyanakkor a kínálati oldalt is élénkítheti az ingatlanos szakemberek szerint.

A támogatott hitelekkel megvásárolt ingatlanok ugyanis egyre nagyobb arányban jelenhetnek meg kiadási céllal a piacon, ami növelheti a bérlakások számát.

A Központi Statisztikai Hivatal (KSH) adatai szerint júniusban országosan 1,3, Budapesten pedig 1,4 százalékkal nőtt a kiadó lakások bérleti díja az előző hónaphoz képest.

Az egy évvel korábbinál országosan 7,3, Budapesten pedig 6,7 százalékkal drágultak az albérletek.

Tíz év alatt országosan 123, Budapesten pedig 112 százalékkal nőttek a lakbérek.

Budapesten belül a pesti külső kerületekben volt a legnagyobb (12%) és a budai egyéb kerületekben volt a legkisebb (5,1%) díjemelkedés az elmúlt évben.

Az Ingatlan.com elemzése szerint júniusban Budapesten 260 ezer forintnál jár az átlagos albérletárszint, és továbbra is a XI. és a XIII. kerület biztosítja a legnagyobb kínálatot.

Előbbi városrészben 280 ezer, utóbbiban 270 ezer forint az átlagos bérleti díj.

Mindössze két városrészben marad 200 ezer forint alatt az átlagos díj: a XXI. kerületben 180 ezer, a XVIII.-ban pedig 199 ezer forintért kínálják a kiadó lakásokat.

A háromszázalékos lakáshitel sokkal kedvezőbb, mint a piaci kamatok.

A gazdasági szakértők is megegyeznek abban, hogy hosszú távon sem lesz olyan alacsony az alapkamat, mint a korábbi években, de ha csökkenne, a banki hitelek ára akkor is mindig emelkedik.

A feleségemmel havi 200 ezer forint bérleti díjat fizetünk, és már kértem időpontot a bankban, hogy kiderüljön, meddig nyújtózkodhatunk a kedvezményes lakáshitellel, mik a részletes feltételek, mert még nem néztem meg a végrehajtási rendeletet.

Fenntartható dombházat szeretnénk építeni, és már korábban is nézegettük a támogatott zöldhiteleket, de azok is drágábbak, mint az Otthon Start.

Jelenleg egy ismerősömmel bérelünk egy 70 négyzetméteres lakást a VI. kerületi Nagymező utcában, ismerőstől, 120 ezer plusz rezsiért, jóval a piaci ár alatt.

Ez azonban nem lenne kényelmes hármunknak, ha a párom is odaköltözne, ezért már egy ideje nézegetjük az eladó lakásokat, és két bankba is elmentünk felmérni a hitellehetőségeinket.

A párom családjának van egy kisebb garzonja, amit 35-40 millió forintért remélünk eladni.

Ehhez még 30-40 milliót vennénk fel közösen.

Úgy kalkuláltunk, hogy havi 200 ezer forint körül alakulna a törlesztőrészletünk, és a ChatGPT-vel kiszámoltattuk, várhatóan mennyit fog csökkenni a reálértéke a 25 éves futamidő alatt a bérek várható emelkedésével.

Várjuk, hogy elkeljen a kis lakás, és elindíthassuk a vásárlást, illetve a hiteligénylést.

Addig is figyeljük az ingatlankínálatot, és van egy hatalmas Excel-táblázatunk 40 lakás adataival, amelyek közül jelenleg 10 van, amit nagyon szeretnénk.

A 25 éves Bianka a napokban vett ki egy kényelmes, új építésű lakást a barátnőjével a fővárosban 300 ezer forintért.

Tudom, hogy a háromszázalékos hitel tök jó lehetőség, hiba lenne nem kihasználni, és minden edukációs pénzügyi oldalon azt olvastam, hogy megéri.

Hosszabb távon viszont foglalkoztat a gondolat, hogy akár befektetésként vennék egy lakást vidéken, a főváros közelében, ahol a családom él.

Ez egy nagyon jó kezdést, anyagi biztonságot jelentene nekem.

Szeretnék élni ezzel a lehetőséggel, de a költözés most elvitte a fókuszt, és mivel még sosem vettem fel hitelt, kicsit félelmetesnek tűnik.

A szintén 25 éves Dóri a barátjával bérelt egy garzont az agglomerációban 160 ezer forintért.

Beszéltük róla anyáékkal, hogy az Otthon Starttal kifizethetném a rokonokat a nagyszülői örökségből, így lehetne saját lakásom, de ez még sok mindentől függ, főként attól, hogy meg tudunk-e egyezni velük.

Most, hogy megoszlanak a költségek, már tudunk félretenni, de eddig ez egyikünknek sem ment, mivel egyedül, albérletben nagyon drága az élet Pesten.

Lakásvásárlás kontra bérlés | Dave Ramsey

tags: #a #berleti #dij #lakastorlesztes