Lakhatási támogatások és cafeteria-elemek a munkavállalók számára

A munkáltatói juttatások területe folyamatosan fejlődik, alkalmazkodva a gazdasági és társadalmi változásokhoz. Az elmúlt években a béren kívüli juttatások szerepe jelentősen megnőtt, mind a munkavállalók megtartása, mind a toborzás szempontjából. A kormányzati intézkedések és a piaci igények egyaránt arra ösztönzik a munkáltatókat, hogy vonzóbb és rugalmasabb juttatási csomagokat kínáljanak.

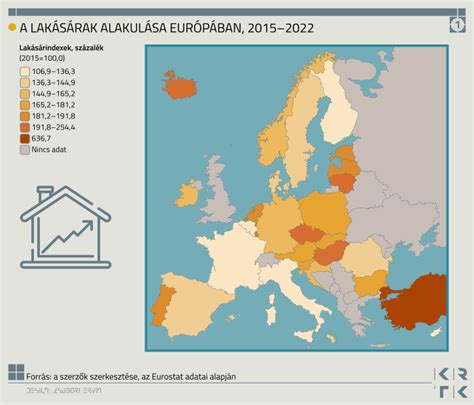

A lakhatás egyre nagyobb kihívás a fiataloknak Magyarországon, ahol az emelkedő ingatlanárak és bérleti díjak jelentősen terhelik a havi jövedelmet. Ez a munkaerőpiacon is hat: a lakhatási biztonság is kulcs a dolgozói lojalitáshoz és hosszú távú elköteleződéshez. A jogszabályok már eddig is lehetőséget adtak a munkáltatóknak, hogy albérlet-támogatással, lakáshitel-könnyítéssel vagy kamatmentes kölcsönnel segítsék elsősorban a 35 év alatti, vagy akár az idősebb munkavállalókat is. Ezek az eszközök és ösztönzők nem csak anyagi könnyebbséget jelentenek a munkavállalóknak, hanem a toborzás során akár versenyelőnyt is jelenthet a munkáltatóknak.

A béren kívüli juttatások minden olyan kedvezményt és támogatást magukba foglalnak, amelyet a munkáltató az alapbéren felül biztosít, akár fixen, akár választható cafeteria-rendszerben. A cafeteria lényege, hogy a dolgozó egy adott keretösszegből saját igényei szerint választhat a felkínált juttatások közül, amelyek többsége adómentes vagy kedvezményes adózású, így mindkét fél számára költséghatékony.

Új lehetőségek 2025-től a lakhatási támogatások terén

A kormány döntése értelmében 2025. január 1-jétől a munkáltatók a lakhatási kiadások támogatása érdekében, béren kívüli juttatásként akár évi 1,8 millió forintnyi lakásbérletidíj- vagy lakáshitel törlesztőrészlet-támogatást is adhatnak a fiatal munkavállalóknak. Az új béren kívüli juttatási forma a SZÉP-kártyához hasonlóan kedvezményes adózás mellett lesz adható. Ez azt jelenti, hogy a munkáltatót csak 15% személyi jövedelemadó és 13% szociális hozzájárulási adó terheli, összesen 28%. A juttatás lakáscélú hitel törlesztésére, illetve lakbérfizetésre lesz felhasználható.

A támogatás keretén belül nem kaphatsz több pénzt, mint amennyibe a hiteltörlesztésed vagy a bérleti díjad kerül. A lakhatási támogatást a munkáltatódnál tudod igényelni. Kisebb cégeknél a vezetőségtől, közepes és nagyobb vállalatoknál a személyügy, munkaügy vagy HR osztályon érdemes érdeklődni a lehetőségről.

Ki jogosult a lakhatási támogatásra?

Az első és legfontosabb feltétel, hogy a munkáltatód biztosítsa ezt a támogatást a dolgozók számára, mivel ez egy választható juttatási forma, és nem kötelező. A másik fontos feltétel, hogy a jogszabály csak a 35 év alatti, fiatal munkavállalóknak biztosítja ezt a kedvezményes lehetőséget. Így a munkáltatók nem adhatják mindenkinek, csak annak, aki még nem töltötte be a 35. életévét. Ha a munkavállaló az adott évben betölti a 35. életévét, akkor csak az életkor betöltésének hónapjáig kaphatja a támogatást kedvezményes adózással.

Ez a juttatás egy lakhatást segítő támogatás, mégpedig csak a tulajdonodban álló vagy tulajdonodba kerülő, illetve épülő magyarországi lakóingatlanra pénzügyi intézménytől felvett lakáscélú hitel- vagy kölcsönszerződés törlesztéséhez, valamint írásba foglalt lakásbérleti szerződés alapján fizetett lakbér megfizetéséhez (magyarországi lakóingatlanra vonatkozóan) használható fel.

A SZÉP kártya és egyéb juttatások

A SZÉP kártya jelenlegi funkciói és szabályai lényegében nem változnak. Egy átmeneti időszakban, a 2025-ös évben a felhasználási terület kibővül a lakásfelújítási céllal, amelyre a kártya 2025. január 1-i egyenlegének és a 2025-ben a felhasználásig ráutalt összegnek az 50 százaléka fordítható. A kártya bővül egy új, Aktív Magyarok elnevezésű alszámlával is, melyre a munkáltató évente 120.000 forintot utalhat béren kívüli juttatásként, ha a munkavállaló munkaviszonya egész évben fennáll.

A munkáltatói lakáscélú támogatás és lakhatási (albérlet) támogatás 2018. végéig adómentes volt. Az új szabályozás szerint viszont csak a 35 év alatti fiatalok részesülhetnek a támogatásban. A béren kívüli juttatásként adható lakáscélú keretösszeg évi 1.800.000 forint, amennyiben a munkaviszony egész évben fennáll. Törtéves foglalkoztatás esetén a lakáscélú keretösszeget a munkaviszony naptári napjaira arányosítani kell.

A béren kívüli juttatások szerepe a munkaerőpiacon

A béren kívüli juttatások rendszere ma már kulcsfontosságú szerepet tölt be a munkaerő megtartásában és motiválásában, miközben jelentős gazdasági előnyöket kínál mind a munkavállalók, mind a munkáltatók számára. Továbbá nemzetgazdasági szinten is erősíthetik a fogyasztást, és így a gazdaságot is. A munkaerőért, tehetségekért folytatott versenyben - különösen a munkaerőhiányos ágazatokban - a béren kívüli juttatások nagy vonzerőt jelenthetnek a toborzás során.

A tudásalapú gazdaság és a robotizáció korában a nemzetközi trendek is azt támasztják alá, hogy egyre növekszik a béren kívüli juttatások jelentősége. A rugalmasság iránti igény és személyre-szabhatóság egyre fontosabb a munkavállalóknak, akár a koronavírus-járvány tanulságai, akár a felnövő új generációk okán. A szabadon választható kínálatnak köszönhetően saját igényeiknek és élethelyzetüknek megfelelően tudják kiválasztani a számukra releváns juttatási csomagot.

Bővebben Béren kívüli juttatások példái

Nemzetközi kitekintés

A magyarhoz hasonló strukturált béren kívüli juttatási (fringe benefits, flexible benefits, cafeteria plans) rendszerek több európai országban is léteznek, bár a részletek és az adózási szabályok országonként eltérnek. A közös jellemző a rugalmas, választható juttatások rendszere, amelyben a munkavállaló saját igényei szerint válogathat a különböző adó- vagy járulékkedvezménnyel adható elemek közül.

Belgiumban a béren kívüli juttatások rendszere rugalmas és nagyon elterjedt, mivel a magas bérterhek miatt a munkáltatók és munkavállalók számára is előnyös adózási lehetőségeket kínál. Németországban a béren kívüli juttatások rendszere két fő pilléren nyugszik: a kötelező (törvényi) juttatások és a vállalati önkéntes juttatások. Olaszországban a rendszer jelentős részben a kollektív szerződések és vállalati gyakorlatok határozzák meg. Lengyelországban egyre több cég kínál önkéntes, béren kívüli juttatásokat is, mint a cafeteria-rendszer, magán-egészségbiztosítás, életbiztosítás, MultiSport kártya vagy gyermekgondozási támogatás.

| Ország | Fő jellemzők |

|---|---|

| Magyarország | Célzott juttatások (SZÉP-kártya, lakhatás, sport, kultúra), rugalmas cafeteria-rendszer. |

| Belgium | Magas arányú, rugalmas juttatások (étkezési utalvány, céges autók, egészségbiztosítás, mobilitási támogatások). |

| Németország | Kötelező és önkéntes juttatások (kiegészítő nyugdíjpénztár, céges autók, étkezési utalványok, wellness támogatás). |

| Olaszország | Kollektív szerződések által meghatározott juttatások (éves prémium, étkezési jegy, utazási hozzájárulás). |

| Lengyelország | Önkéntes juttatások (magán-egészségbiztosítás, életbiztosítás, MultiSport kártya, gyermekgondozási támogatás), ZFŚS alap. |

A munkáltatói juttatások mellett az állam is széles támogatási lehetőségeket kínál az ingatlanvásárlóknak és építkezőknek. Ezek sok esetben kombinálhatóak egymással, ezzel jelentősen csökkentve az ingatlanvásárlás terheit. Összességében az állami otthonteremtési támogatások 2025-ben minden élethelyzethez kínálnak megoldást.

tags: #alberlet #cafeteria #szocialis #lakasra