A gépjárműbiztosítási forgalmi érték és a kárrendezés részletei

A gépjármű felelősségbiztosítása kötelező, ezért érdemes tisztában lenni néhány fontos tényezővel, mielőtt biztosítást kötünk meglévő vagy újonnan vásárolt autónkra. A biztosítás ma már nem a tulajdonos, hanem az üzembentartó pénztárcáját terheli, így védve van az a személy, aki üzembentartói szerződést kötött egy magánszeméllyel vagy alkalmazottal.

A kötelező biztosítás elsősorban nem minket véd, hanem az általunk okozott kárt fedezi részben vagy teljes egészében, a kár méretétől és jellegétől függően. Gondoljunk bele a rendszer hiányába: sietünk egy megbeszélésre, betartva minden szabályt, de véletlen, saját apró hibánkból, rossz helyzetfelismerésből belemegyünk az előttünk lévő autóba. Ilyenkor mi vagyunk a hibásak, és nekünk kell megtéríteni a kárt, de nincs nálunk készpénz, és nagyon sietünk. Ha rendőrt hívunk, a procedúra órákig elhúzódhat, a vitatkozás úgyszintén, ráadásul szándékunkban áll megtéríteni a kárt. Ha nem létezne ez a biztosítási rendszer, akkor egy hasonló helyzetben komoly dilemmában lennénk. Így viszont, hogy kötelező biztosítással lehet csak közlekedni, gyorsan és egyszerűen el tudjuk intézni a dolgot, ráadásul, mivel biztosítva vagyunk, a kár jelentős vagy teljes része nem a mi vállunkat nyomja, hanem a biztosítás fedezi azt.

Fontos, hogy a biztosítás mindig érvényes legyen és azt magunknál tartsuk, hogy ezzel elkerülhessük a bosszankodást és a büntetést egy rendőri igazoltatás vagy egy okozott karambol esetén. Rendőri igazoltatásnál és a balesetet követő intézkedés esetén is fontos, hogy nálunk legyen a biztosítás, és az ahhoz tartozó befizetési igazolás.

A biztosítási árak és a kalkuláció

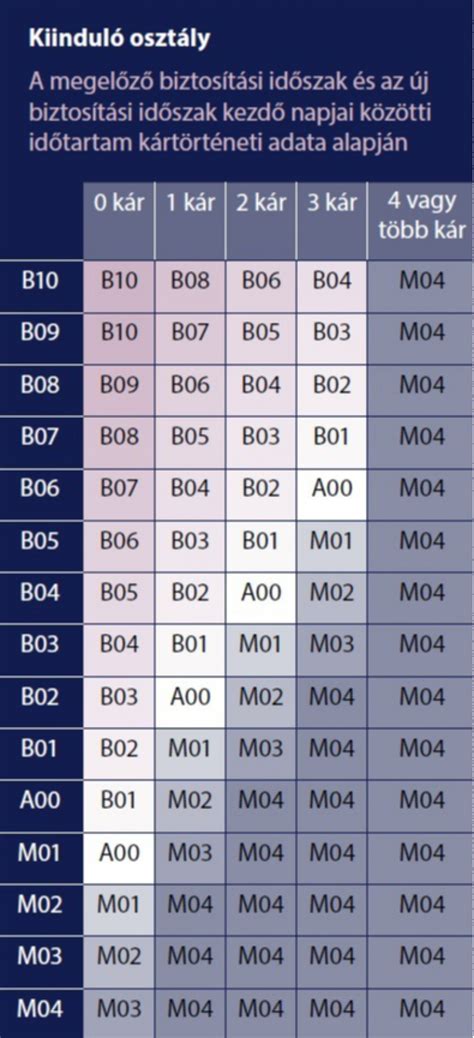

Ma hazánkban több, mint egy tucatnyi biztosító ajánlatai közül választhatjuk ki a nekünk megfelelőt. Mivel az árszabás elég bonyolult, ezért előtte nem árt az adott biztosítók kalkulátoraival megkeresni a számunkra leginkább megfelelőt, illetve egy kicsit érdemes körüljárni a biztosítók hírnevét, precizitását és megbízhatóságát is. A biztosítás árszabása legnagyobb részben az autó teljesítményétől függ. Ilyenkor a kW-ban megadott érték az elsődleges fontosságú, de a kalkulátorokban sokszor fel kell tüntetni a hengerűrtartalmat is. A kalkulátorban fel kell tüntetni továbbá az autó típusát és márkáját, valamint egyéb adatokat. Be kell írni a gyártási évet, a kilométeróra állását, a felhasználás jellegét és időtartamát.

A régebbi hengerűrtartalom alapján számított biztosítási díjat mára a személyautók esetében felváltotta a teljesítményalapú díjazási rendszer. A biztosítást már nemcsak év elején, hanem az év bármelyik pontján megkötheti az üzembentartó. Biztosítót a szerződés lejárása előtt is válthatunk, de ebben az esetben fontos alaposan utánajárnunk a dolog menetének és anyagi következményeinek.

Számolja ki itt a kötelező biztosítását!

A kárrendezés folyamata

Az első lépésben a biztosítótársaság ellenőrzi, hogy a károkozó rendelkezik-e érvényes, befizetett biztosítással. Ha mindent rendben találnak, akkor egy független kárszakértőt jelölnek ki, aki a legrövidebb időn belül felveszi a kapcsolatot a tulajdonossal. A kárszakértő kárfelvételi jegyzőkönyvet készít, amiben szerepelnek az autón található sérülések és hibák. Ezzel egy időben összeveti az autó kárbejelentésében talált információt a megtalálható hibával, majd számításokat végez és ezeket az információkat elküldi a biztosítótársaságnak, ahol döntést hoznak és gazdaságos javíthatóság esetén szentesítik a jármű javításának finanszírozását.

A kárfelvételi jegyzőkönyv pontos, hiánytalan elkészítése nagyon fontos, hiszen a biztosító csak az után fizet, ami azon szerepel, későbbi hiba esetén pedig pótszemlét kell tartani. A számlázás lehet kalkuláció alapján, amit a biztosítótársaság készít el, vagy a szerviz számlája alapján.

Gazdasági totálkár és a biztosítási érték

Amikor autóbalesetet szenvedünk, az első gondolatunk alighanem az, hogy mindenki épségben megúszta-e a helyzetet. Az ijedtségből felocsúdva azonban szembe kell néznünk a szituáció gazdasági oldalával is, hiszen az egyik legértékesebb vagyontárgyunkban keletkezett kár. Ha mindez olyan mértet ölt, hogy az autó javítása pénzügyileg már nem éri meg, bizony gazdasági totálkárral nézünk szembe.

A totálkárból alapvetően két típus létezik. Az egyik az úgynevezett műszaki totálkár, ami azt jelenti, hogy az autónk a baleset következtében annyira megsérült, hogy nem lehet megjavítani. A másik típus a gazdasági totálkár. A javítási költség és a jármű káridőpontkori forgalmi értéke képezi az alapját annak a megállapításának, hogy gazdaságos-e a javítás. Amennyiben a javítás meghaladná a gépjármű balesetkori piaci értékének a roncsértékkel csökkentett összegét, akkor gazdaságtalannak minősíthető a javítás.

A káridőpontkori forgalmi érték meghatározására az Eurotax számítási rendszert használják a biztosítók és a javítást végző szervizek is. A következőkben részletesebben megnézzük, hogy pontosan mit is takarnak ezek a költségek. Alapesetben induljunk ki abból, hogy az autónk gazdaságilag totálkáros, a balesetet nem mi okoztuk, a vétkes fél pedig rendelkezett kötelező biztosítással. Nos, ilyen esetben joggal számíthatunk arra, hogy a gazdasági totálkár kifizetése megtörténik a részünkre.

Jogosan merül fel bennünk a kérdés, hogy mégis mi számít forgalmi értéknek egy használt autó esetében? A hangsúly itt a forgalmi értéken van, azaz nem az számít, hogy mennyiért vettük, hanem az, hogy a baleset pillanatában mennyiért lehetett volna eladni. Egy pillanatra érdemes még kitérni a maradványérték (roncsérték) fogalmára is. Akármennyire is összetört ugyanis az autónk, roncsként mégis képvisel valamekkora értéket. A roncsérték meghatározása általában úgy történik, hogy roncskereskedők úgynevezett roncsportálokon keresztül licitálnak a sérült járműre és a legmagasabb vételárat kínáló roncskereskedő vételi ajánlata lesz a roncsérték számítás alapja.

Idősebb, tehát kb. 10 év feletti járművek esetén kisebb sérülések esetén is gazdasági totálkárt állapít meg a szakértő a kárszemle során, a gyakorlatban akár 30-50%-os javítási költségarány mellett is totálkáros minősítést kap a jármű. A maradványérték vagy roncsérték pedig általában a roncsbörzén (internetes zártkörű hirdetésen), roncslicit alapján megállapított érték, ahol azonban gyakran a valóságnak megfelelő ár alatt érkezik csak ajánlat. A második, hogy a károsult maga is megpróbálhatja értékesíteni a roncsot, azonban ha a roncsérték tekintetében vita alakul ki a biztosítótársasággal, szükség lehet autókereskedők bevonására, akik írásbeli vételi ajánlatban rögzítik, hogy a roncs kevesebbet ér.

Casco és GAP biztosítás

Érdemes CASCO biztosítást is kötni a kötelező biztosítás mellé, ugyanis így pozitív irányba változhat a helyzet. A CASCO gépjármű biztosítás mellé megköthető módozat, ugyanis a gépjármű totálkára (akár elemi kár, akár törés, akár lopás, akár elrablás) esetén nem téríti a gépjármű vételárát, hanem csak az aktuális piaci értékét. Másképpen megfogalmazva egy esetleges káresemény esetén a CASCO és a GAP biztosítás együtt nyújthat elegendő anyagi fedezetet arra, hogy a kárt elszenvedő ügyfél hasonló kategóriás új gépjárművet vásárolhasson.

Banki hitelre, finanszírozásra vásárolt gépjárművek esetén is megvédi önt a GAP biztosítás. Egy esetleges totálkár vagy lopáskár esetén a biztosított autóra rendelkezésre áll az a fedezet is, mellyel egy banki, finanszírozói adósság kiváltható. Fontos megjegyezni, hogy ezen módozat tartalmaz pár fontos feltételt, amelyeket mindenképpen érdemes figyelembe venni a megkötéséhez, - persze a biztosítók feltételei és egyes módozatai eltérhetnek egymástól. A GAP biztosítás általános maximális kártérítési összege 10.000.000 Ft. Megjegyzem, hogy már elérhető a piacon a kifejezetten elektromos gépjárművekre vonatkozó GAP biztosítási fedezet is, illetve számos kiegészítő fedezetek is választhatók a biztosítási fedezet mellé.

Felmerülhet az is, hogy a biztosító által kifizetett kártérítés nem fedezi a szerződés megszűnésével járó költségeket, vagyis a különbözet a szerződőre hárul. Gyakori, hogy úgy kell lemondania a tulajdonosnak az autójáról, hogy a bank felé még jelentős tartozása marad fenn, és autója sem marad. A károsultat olyan helyzetbe kell hozni, mintha a kár be sem következett volna. Mivel azonban a törvény tiltja a káronszerzést, a károsult nem kerülhet jobb helyzetbe, mint amilyenben a baleset bekövetkezése előtt volt, tehát nem gazdagodhat a károkozás kapcsán.

Személyi sérülések és egyéb költségek

Végül említsük meg azt is, hogy egy baleset sajnos nem csupán anyagi kárral járhat, hanem személyi sérüléssel is. Súlyos személyi sérüléses vagy halálos kimenetelű baleseteknél azonban más a helyzet. A megfelelő összegű sérelemdíjat - amely akár milliós nagyságrendű is lehet - már nem olyan gyorsan és egyértelműen állapítja meg a biztosító. Ha súlyosan megsérült közlekedési balesetben, mindenképp vegye fel velünk a kapcsolatot. A biztosító ilyenkor azzal tud segíteni, hogy megtéríti számunkra a gyógyszerek, a kórházi kezelés, a gyógyászati segédeszközök vagy akár az ápolás költségeit.

A baleset után a mi dolgunk gondoskodni arról, hogy a roncsot a helyszínről elszállítsuk és tároljuk. Mindkettő komoly összegbe kerülhet: egy autómentő igénybevétele akár több százezer forintra is rúghat. A tárolás kapcsán pedig lényeges információ, hogy közterületen a roncsot mindössze tíz napig hagyhatjuk. Ha ilyen helyzetbe kerülnénk, ügyeljünk arra, hogy mindenről kérjünk számlát - a roncs elszállításáról pedig mindenképp állítson ki az autómentő fuvarlevelet is.

Az autó sokunk számára elengedhetetlen eszköz a munkába járáshoz, sőt, akár a munkaeszközünk is lehet. A totálkáros autónk helyett villámgyorsan újat kell szereznünk, például egy bérautó formájában. Szerencsére van rá mód, hogy ennek költségét is a másik fél biztosítója állja. A bérautó csak ideig-óráig jelent megoldást (ha egyáltalán), idővel biztosan pótolni szeretnénk a totálkáros autónkat. A megállapított gépjármű kártérítési összegen felül kérhetjük az átírási költségeink térítését is.

Az ügyvéd egyszerű autóbalesetben szerzett kártérítési igénylési folyamatot tár fel

tags: #biztositasi #forgalmi #ertek #gepjarmu