Jelzáloghitel kiváltás: Minden, amit tudnia kell

A jelzáloghitel kiváltása egy olyan pénzügyi megoldás, amely lehetővé teszi, hogy kedvezőbb feltételekkel rendelkező új hitellel váltsa ki a meglévő, terhesebb kölcsönét. Ez az eljárás jelentős megtakarítást eredményezhet a havi törlesztőrészletekben és a teljes visszafizetendő összegben is.

Mi a jelzáloghitel kiváltás lényege?

A jelzáloghitel kiváltása során egy új lakáshitelt vesz fel, amelyből teljes egészében visszafizeti a régi kölcsönét. Ezzel megszünteti a korábbi hitelszerződést, és innentől kezdve kizárólag az új, kedvezőbb kondíciókkal rendelkező hitel törlesztőrészleteit fizeti. Ez a lépés akár több tízezer forinttal csökkentheti a havi kiadásait, és milliókat takaríthat meg a teljes futamidő alatt.

A lakáshitelt kiváltó hitel ugyanolyan jelzáloghitel, mint amilyet kiváltunk, felhasználása célhoz kötött, szemben a szabad felhasználású jelzáloghitellel, amit ingatlanfedezet mellett bármire költhetünk.

Mikor éri meg a hitelkiváltás?

Nagyon egyszerűen eldönthetjük, hogy érdemes-e kiváltanunk meglévő hitelünket egy új jelzáloghitellel. Természetesen akkor érdemes felvennünk az újat, ha az kedvezőbb feltételekkel érhető el, azaz például sokkal alacsonyabb az új kölcsön teljes hiteldíj mutatója, mint az eredetinek.

Három módon használhatjuk ki a kedvezőbb feltételeket:

- A törlesztőrészletünk lesz alacsonyabb, de ugyanolyan hosszú futamidőre vesszük fel a hitelt, mint amennyi még hátra van az eredeti hitelből.

- Ugyanakkora törlesztőrészletet vállalunk, mint az eredeti hitel esetében, ám így a futamidő sokkal rövidebb lesz.

- A futamidő és a törlesztőrészlet is megegyezik az eredeti hitelével, azonban így sokkal több pénzt vehetünk fel. Tehát a hitelkiváltás után a fennmaradó összeget további célok megvalósítására használhatjuk fel.

Mi teszi lehetővé azt, hogy a régi hiteledet kedvezőbb kamatozásúra cseréljük? Ha az új hitelek kamatai lényegesen alacsonyabbak, mint annak, amit éppen törlesztünk, akkor azonos törlesztés idő mellett is jelentős lehet a megtakarítás. A meglévő hitel kamatai is változhatnak, ha azt nem fix kamattal vettük fel. Az új hitelajánlatokban szereplő kamatfeltételek folyamatosan mozognak, és ez a változás különösen akkor jelentős, ha viszonylag rövid időn belül nagyot nőnek vagy csökkennek a hitelek árazását befolyásoló referenciakamatok. A hitelkiváltást a leginkább akkor érdemes megvalósítani, ha jelentősen csökkennek a kamatok.

Különösen kedvező lehet a hitelkiváltás abban az esetben, ha hitelkártya adósságot vagy áruhitelt váltunk ki. Hosszabb futamidővel tovább csökkenthetjük törlesztőrészletünket.

A hitelkiváltás előnyei

A hitelkiváltás számos előnnyel járhat:

Nagyobb biztonság

Amennyiben valaki változó kamatozású (vagyis egy éves vagy ennél rövidebb kamatperiódusú) hitellel rendelkezik, az hitelkiváltással csökkentheti a kamatkockázatát azzal, hogy hosszabb időre fixált kamatú hitelre vált. Ebben az esetben a havi törlesztő nem feltétlenül fog csökkenni, viszont az adós biztos lehet benne, hogy a kamatperiódusok alatt a hitelkamat, ezzel pedig a havi fizetnivaló nem emelkedhet.

A változó kamatozású lakáshitellel rendelkezőket jelenleg a kamatstop védi, ugyanakkor érdemes még a védelem lejárta előtt utánajárni, lehet-e kedvezőbbre, biztonságosabbra váltani. Ebben segít a hitelkiváltás kalkulátor.

Alacsonyabb havi törlesztő

Az elmúlt időszakban a hitelkamatok drágultak, de már akad olyan pénzintézet, amely csökkentette lakáshitele kamatát. Könnyen lehet, hogy a meglévő hitelnél találhatunk kedvezőbbet. Egyébként is érdemes 1-2 évente körülnézni a hitelpiacon, megvizsgálni meglévő hiteleinket és ellenőrizni, hogy egy hitelkiváltással mekkora pénzügyi előnyre tehetünk szert.

Adósságrendezés

Előfordul, hogy valaki több hitellel (személyi kölcsön, áruhitel, hitelkártya tartozás) rendelkezik, így a végén már nehezen látja át, pontosan milyen kamatokat fizet, a kondíciók mennyire kedvezőek. Ilyen esetben megfontolandó az adósságrendezés, vagyis a meglévő hitelek kiváltása egyetlen hitellel.

A hitelkiváltás igénylésének feltételei

A hitelkiváltás igénylésének komoly feltételei vannak, amelyek az egyik legnagyobb akadályát jelentik annak, hogy ez a lehetőség elterjedjen.

Általános feltételek

- Az igénylőnek devizabelföldi személynek kell lennie.

- Nem szerepelhet a Központi Hitelinformációs Rendszer (KHR) negatív adóslistáján.

- Legalább 3 hónapja dolgozik jelenlegi munkahelyén.

- Nem áll próbaidő vagy felmondás alatt.

- Az igazolható havi nettó jövedelme eléri a hitelnél megszabott minimumot.

A hiteligénylők jövedelme legfeljebb 50 százalékig vagy 60 százalékig terhelhető hitellel, az összegtől függően.

Jövedelemként a munkaviszonyból származó igazolt havi nettó munkabér, vállalkozásból származó jövedelem, vagy nyugdíj vehető figyelembe. A GYES és a GYED önmagában nem fogadható el jövedelemként, így ha Ön csak ilyen bevétellel rendelkezik, akkor egyedül nem kaphat hitelt. Megoldás lehet egy olyan adóstárs bevonása, aki rendszeres, igazolható, legalább 3 hónapja fennálló, megfelelő havi jövedelemmel rendelkezik. A családi pótlékot önállóan nem fogadjuk el jövedelemként.

A hitel igénylésének 2 alapvető feltétele, hogy Ön vagy adóstársa rendelkezzen:

- Rendszeres, igazolható, legalább 3 hónapja fennálló havi jövedelemmel, melynek összege eléri a havi nettó 193 000 forintot.

- Egy olyan ingatlannal, ami a hitel fedezete lehet.

Az Ön céljától függően a hitel igénylésének lehetnek további feltételei, melyekről munkatársaink tájékoztatják Önt a hitel igénylése előtt.

Ha a hitel futamidejének végéig Ön betöltené a 75. életévét, bevonhat további biztosítékot. További biztosíték lehet:

- A kölcsön futamidejére és összegére szóló hitelfedezeti életbiztosítás.

- Egy olyan adóstárs, aki a futamidő végéig nem tölti be a 75. életévét, és rendelkezik legalább havi nettó 193 000 forint igazolt jövedelemmel.

Ha Ön mulasztással vagy visszaéléssel szerepel a Központi Hitelinformációs Rendszerben (régen BAR-lista), akkor nem tudunk Önnek hitelt nyújtani.

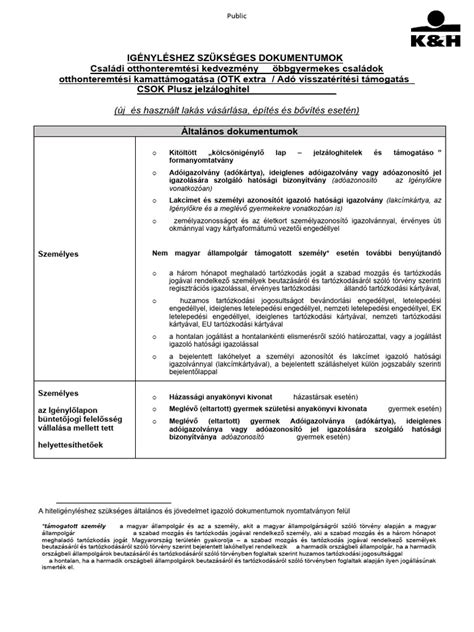

Szükséges dokumentumok

Az alábbi dokumentumokra is szükség lesz az igénylés során:

- Érvényes, hatóság által kiállított fényképes személyi igazolvány, vagy útlevél, vagy fényképes, kártyaformátumú jogosítvány.

- Érvényes lakcímkártya magyarországi állandó lakcímmel.

- Adókártya.

- Legfeljebb 30 napos munkáltatói jövedelemigazolás, vagy az utolsó 3-6 havi bankszámlakivonat, amivel igazolni tudjuk, hogy rendszeresen jövedelemhez jutunk.

- Előző havi lakcímre és névre szóló közüzemi számlák befizetési igazolása, illetve előző havi vezetékes- vagy mobiltelefon-számla, ami szintén nevünkre vagy lakcímünkre szól.

Jelzáloghitelről lévén szó, szükség lesz az ingatlanfedezettel kapcsolatos dokumentumok benyújtására is, amelyeknek már költségesebb és időigényes lehet a beszerzése, illetve a dokumentumok egy részét a banktól szerezhetjük be díj ellenében. Ezekre az iratokra lesz szükség a hiteligénylés során:

- Tulajdoni lap.

- Értékbecslési szakvélemény.

- Közjegyzői okirat.

- És a kiváltandó hitel egyedi dokumentuma, a törlesztési igazolás, amelyet a meglévő hitelünket folyósító banktól kérhetünk ki. Ezen a dokumentumon minden fontos információ szerepel a tartozásunkról.

A legtöbb esetben a bank elfogadja a 30 napnál nem régebbi hiteles másolatokat. A dokumentumokat a Földhivataltól kérhetjük el, vagy a Takarnet segítségével férhetünk hozzá.

Hitelkiváltási ajánlatok és kalkuláció

A hirdetésben szereplő THM az aktuális banki személyi kölcsönök kondíciói Hirdetmény szerint, az aktuális feltételek, illetve hatályos jogszabály figyelembevételével, 3 millió forint hitelösszeg és 5 éves futamidő mellett kerültek megállapításra. Jelen kalkuláció nem minősül ajánlattételnek és nem helyettesíti az általános hitelbírálatot.

A THM-ek meghatározása a 2026.03.13-án aktuális feltételek, a hatályos jogszabályok, 3.000.000 Ft kölcsönösszeg, 5 éves futamidő továbbá az alábbiak figyelembevételével történt.

Példa THM kalkulációkra

| Termék megnevezése | Kölcsönösszeg | Futamidő | Hitelkamat mértéke | THM | Havi törlesztőrészlet |

|---|---|---|---|---|---|

| Aktív számlahasználat és Jövedelem450 Plusz | 10.000.000 Ft | 60 hó | 9,49% | 9,9% | 209.970 Ft |

| Aktív számlahasználat és Jövedelem450 | 3.000.000 Ft | 60 hó | 9,89% | 10,4% | 63.579 Ft |

| Hitelkiváltó Plusz | 3.000.000 Ft | 60 hó | 11,99% | 12,7% | 66.718 Ft |

| Jövedelem450 | 3.000.000 Ft | 60 hó | 11,99% | 12,7% | 66.718 Ft |

| Aktív számlahasználat és Jövedelem300 | 3.000.000 Ft | 60 hó | 13,79% | 14,7% | 69.479 Ft |

| Aktív számlahasználat | 3.000.000 Ft | 60 hó | 16,99% | 18,4% | 74.542 Ft |

| Kamatkedvezmény nélkül | 3.000.000 Ft | 60 hó | 17,99% | 19,6% | 76.164 Ft |

A hitelkalkulátor csak tájékoztató jellegű, az érdeklődő jövedelmét veszi figyelembe, lehetséges társigénylőét nem. A hitelkalkulátor nem veszi figyelembe a 32/2014. (IX. 10.) MNB rendeletben foglalt jövedelemarányos törlesztőrészlet számítást.

A referencia THM feltüntetésére a hitelintézeteket a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény kötelezi. A következő adatokat kötelezően fel kell tüntetniük: hitelösszeg, futamidő, hitelkamat mértéke.

A hitelkiváltás folyamata

A hiteligénylés kezdeményezhető online. Elérhetőséged megadásával az általad kért időpontban visszahívunk, és a szükséges adatok megadásával pár perc alatt megvan az eredmény. Az általad megadott adatok alapján előzetesen megvizsgáljuk, hogy mekkora összeget tudnál igénybe venni, milyen feltételekkel, és milyen dokumentumok benyújtására van szükség az igényléshez.

Készítsd elő, szerezd be a szükséges dokumentumokat. A hiteligényléshez szükséges benyújtandó dokumentumok ügyletenként eltérőek lehetnek. A benyújtást megelőzően kollégáink tájékoztatnak az igényléshez szükséges dokumentumokról.

A hitel elbírálása során már a tájékoztatás során kérheti a díjmentes, előzetes hitelbírálatot. Az Ön által megadott adatok alapján a bírálat során 90 százalékos pontossággal meg tudjuk mondani, hogy Ön kaphat-e hitelt, és ha igen, mennyit. Az előzetes hitelbíráltot az Ön által megadott adatok alapján adjuk, mely adatok igazolására a hitelkérelem benyújtásakor van szükség.

A hitelkérelem beadása után fog megtörténni az ingatlan értékének megállapítása és a hitelbírálat. Ez az időszak kb. 3 hét, mely során a tanácsadója fogja tájékoztatja Önt a következő lépésekről.

Mielőtt átutaljuk a kölcsön összegét, Önnek teljesítenie kell a kölcsönszerződésben foglalt folyósítási feltételeket és a szerződések alapján közjegyző előtt egyoldalú kötelezettségvállaló nyilatkozatot tegyen.

Ezenkívül gondoskodjon arról, hogy be legyenek fizetve a kölcsön folyósításával összefüggő banki és a jelzálogjog, valamint elidegenítési és terhelési tilalom bejegyzésének földhivatali költségei.

A folyósítás részletes feltételeiről munkatársaink a szerződéskötés során részletesen tájékoztatják Önt.

A hiteligénylés beadását követően a tanácsadója tájékoztatja Önt a hitelbírálat eredményéről. Az összeget a kölcsönszerződésben foglaltak szerint utaljuk el (pl. lakásvásárlás esetén az eladónak, a vételár utolsó részleteként).

Szerződésmódosítás és előtörlesztés

A kölcsönszerződés módosítására akkor van szükség, ha változás történik az alábbiakban: fedezet, futamidő, kötelezettek személye. Ha az Ön (vagy egyéb kötelezett) kérése miatt van szükség a szerződésmódosításra, akkor a szerződésmódosítási díjat Önöknek, azaz a kötelezetteknek kell megfizetnie a vonatkozó hirdetményekben és üzletszabályzatban foglaltak szerint.

Igen, Önnek lehetősége van részleges vagy teljes összegű előtörlesztésre. Számoljon vele, hogy az előtörlesztésnek van díja, és bizonyos esetekben szükség lehet a hitel igénylésekor igénybe vett akció keretében elengedett díjak megfizetésére is. Kérjük, a részletekről tájékozódjon munkatársainknál!

A bankok jogszabály köti ahhoz, hogy mekkora előtörlesztési költséget számíthatnak fel. Ez jelenleg az előtörlesztett összeg maximum 2 százaléka lehet. A díj akkor érheti el a két százalékot, ha hitelünk rögzített kamatozású vagy a kamatperióduson belül akarunk váltani.

Azonban, ha kamatfordultával akarunk előtörleszteni, előzetes bejelentés után csak 1,5 százalék lehet a kiróható maximális díj.

A legtöbb esetben nem érdemes az első 5 évben előtörleszteni, mivel ilyenkor a kezdeti költségekre adott kedvezményeket visszafizetteti a bank.

Van lehetőség azonban ingyenes előtörlesztésre is: ha az előtörlesztés visszafizetési biztosítékként kötött biztosítási szerződés alapján történt; vagy évente egyszer, ha nem haladja meg a 200 000 forintot az előtörlesztett összeg; ha az előtörlesztés kötelező; ha kamatfordulókor vitatjuk a kamatváltozást és teljes előtörlesztést csinálunk.

Persze a bankok önállóan is biztosíthatnak ingyenes előtörlesztési lehetőségeket: ha a bank másik hiteléből törlesztünk elő vagy ha lakástakarékot választunk, ami eleve lakáshitellel volt kombinálva.

Hogyan lehet egyenleget átutalni hitelkártyával | NerdWallet

A referencia THM értékek a 2026. március 1-től érvényes kondíciók alapján kerültek meghatározása az aktuális feltételek és a hatályos jogszabályok figyelembevételével, a feltételek változása esetén az értékek módosulhatnak.

tags: #jelzalog #kivalto #hitel