Ingatlan foglaló minta: útmutató a biztonságos adásvételhez

Az ingatlan adásvétele az egyik legjelentősebb pénzügyi döntés az életünkben. Legyen szó első lakásról, családi házról, befektetési céllal vásárolt ingatlanról vagy egy nyaralóról, a tranzakció komolyságát az is jelzi, hogy gyakran több tízmillió forintról van szó. Nem véletlen, hogy mind a vevők, mind az eladók szeretnék bebiztosítani magukat, hogy az ügylet valóban megvalósuljon. Ebben a folyamatban a foglaló kulcsfontosságú szerepet játszik.

Mi az a foglaló az ingatlan adásvételben?

A Polgári Törvénykönyv (Ptk.) szerint lakás adásvételek esetén a foglalónak az a pénzösszeg minősül, amelyet a vevő a szerződés megkötésekor ad át az eladónak, kifejezetten a kötelezettségvállalás megerősítésére. Ez az összeg nem csupán egy részlet vagy előleg, hanem jogi értelemben biztosíték arra, hogy a szerződést mindkét fél teljesíti.

A Ptk. 6:185. §-a alapján teljesítés meghiúsulásáért felelős fél az adott foglalót elveszti, a kapott foglalót kétszeresen köteles visszatéríteni. Ennek gyakorlati jelentősége a következő:

- Ha a vevő hibájából hiúsul meg az ügylet, az eladó megtarthatja a foglalót.

- Ha az eladó a felelős a meghiúsulásért, a vevőnek kétszeres összeg jár vissza.

Ez az oka annak, hogy a „foglaló” szó mindenkit idegesít: nagyon erős jogkövetkezmények kötődnek hozzá. A foglaló mértéke méréseink szerint a vételár 8%-a, de ez a felek megállapodásától függ. A bevett piaci gyakorlat szerint a teljes vételár 10%-a szokott lenni, de nagyobb értékű ingatlanoknál (pl. 100 milliós családi ház) előfordulhat, hogy a felek egy kisebb arányban, például 5%-ban állapodnak meg.

A foglaló és az előleg közötti különbség

Sokan összekeverik a foglalót az előleggel, holott a kettő jogilag teljesen eltérő. Az előleg egyfajta előrefizetés, amelyet a vevő ad az eladónak a vételárból. Ha a szerződés meghiúsul - függetlenül attól, hogy ki a hibás -, az előleget minden esetben vissza kell fizetni. A foglaló ezzel szemben kockázatot hordoz: ha a vevő lép vissza indokolatlanul, elveszíti a foglalót, ha az eladó hibázik, kétszeresét kell visszaadnia.

Egyszerű hasonlattal élve: az előleg olyan, mint amikor előre kifizeted a pizzát, de ha nem szállítják ki, visszakapod a pénzt. A foglaló ezzel szemben inkább egy „fogadás” a teljesítésre: aki megszegi az ígéretét, az bukja a pénzt. Ezért nagyon fontos, hogy a szerződésben világosan szerepeljen: az átadott összeg foglalóként vagy előlegként funkcionál. Egy rosszul megfogalmazott szerződés akár milliós vitákat is szülhet.

A foglaló szerepe az ingatlan adásvétel során

Miért fontos az eladó számára?

Az eladó számára a foglaló biztonsági garancia. Ha valaki komoly vevő, hajlandó letenni egy nagyobb összeget, amellyel vállalja, hogy tényleg megveszi az ingatlant. Ha viszont a vevő meggondolja magát, és indokolatlanul visszalép, az eladó megtarthatja a foglalót. Ez egyfajta kompenzáció a kiesett időért, a hirdetési költségekért, és azért, hogy más érdeklődőket esetleg el kellett utasítania. Az eladó így biztos lehet benne, hogy nem csak „nézelődőkkel” tárgyal, hanem valóban komoly szándékú vevőkkel.

Miért nyújt biztonságot a vevőnek?

Sokan azt gondolják, hogy a foglaló csak az eladót védi. Pedig a vevőnek is komoly előnye származhat belőle. Ha ugyanis az eladó hibájából hiúsul meg a tranzakció - például kiderül, hogy terhelt az ingatlan, vagy nem hajlandó aláírni az adásvételi szerződést -, a vevő kétszeres összeget kaphat vissza. Ez gyakorlatilag egy pénzügyi kártérítés. Emellett a foglaló gyakran együtt jár egy előzetes adásvételi szerződéssel, amelyben az eladó vállalja, hogy az adott időszakban nem adja el másnak az ingatlant. Ez a vevőnek is biztosíték arra, hogy nem „viszik el az orra elől” a kiszemelt lakást. A foglaló tehát kölcsönösen erősíti a felek bizalmát, és elősegíti a gyors, zökkenőmentes adásvételt.

A foglaló összege és szabályai

A foglaló összegére nincs jogszabályban rögzített fix limit, de a gyakorlatban többnyire a teljes vételár 10%-a szokott lenni. Ez egy bevett piaci gyakorlat, amely mindkét fél számára elfogadható arányt jelent. Fontos, hogy a foglaló mindig a felek közös megegyezésén alapul.

A foglaló sorsa attól függ, hogyan alakul a szerződés teljesítése:

- Ha a szerződés teljesül, a foglaló beszámít a vételárba.

- Ha a vevő hibájából hiúsul meg, az eladó megtartja a foglalót.

- Ha az eladó hibájából hiúsul meg, az eladó kétszeresét köteles visszafizetni.

- Ha egyik fél sem hibás (pl. jogszabályi akadály, hatósági engedély hiánya), a foglalót vissza kell adni, de nem duplán.

Jogszabályi háttér és változások

A foglalót a 2013. évi V. törvény (Ptk.) szabályozza, amely kimondja: a foglaló érvényesítéséhez írásbeli megállapodás szükséges, és egyértelműen fel kell tüntetni, hogy az adott összeg foglalóként szolgál. A foglaló speciális jogkövetkezményekkel jár, amelyeket nem lehet egyszerűen átalakítani előleggé. A gyakorlatban ez azt jelenti, hogy a foglalót csak akkor lehet alkalmazni, ha a felek kifejezetten így nevezik meg a szerződésben.

Leggyakoribb buktatók és félreértések

Az egyik legnagyobb hiba, ha a szerződésben csak annyi szerepel: „A vevő X forintot átadott az eladónak.” Ez önmagában nem elegendő, mert nem derül ki belőle, hogy foglalóról vagy előlegként funkcionál. Egy másik buktató, hogy sokan szóban állapodnak meg, majd később vitatkoznak azon, kinek jár a pénz. Fontos tudni: a foglaló érvényességéhez mindig írásos szerződés kell.

A mai napig él a tévhit, hogy maga az ingatlan adásvételi szerződés, mint okirat kiállítása csupán formalitás, az ügyvédre fordított pénz pedig puszta pénzkidobás. A megfelelő jogi szakértelem nélkül kiállított és aláírt foglaló mintával kezd el ügyvédet keresni az ingatlan adásvételi szerződés megszövegezésére.

A számos hiányzó feltétel okán nem lesz egyértelmű, hogy az adott esetben a foglaló visszajár-e a vevő számára vagy sem. Az óvatosságot nem lehet túlhangsúlyozni.

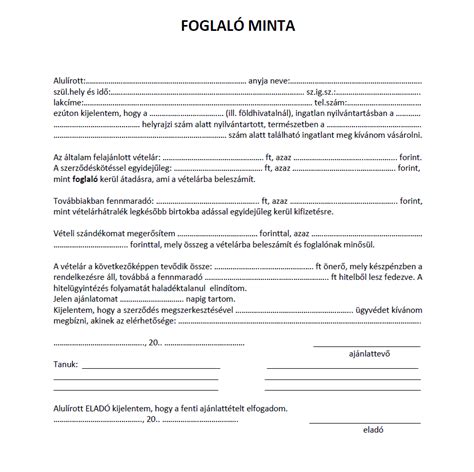

Ingatlan foglaló minta: Hogyan néz ki egy érvényes dokumentum?

Egy érvényes foglaló minta tartalmazza:

- Az eladó és a vevő személyes adatait (név, lakcím, születési hely és idő, anyja neve, személyi igazolvány száma).

- Az ingatlan pontos adatait (cím, helyrajzi szám, alapterület).

- A vételárat és annak ütemezését.

- A foglaló pontos összegét és átadásának módját.

- A foglaló jogi következményeit (pl. elveszik, ha a vevő áll el a szerződéstől).

- Az aláírások dátummal, helyszínnel.

Ezek hiányában a szerződés vitathatóvá válhat, ami akár bírósági perhez is vezethet.

Alku kisokos – Így tárgyalj az ingatlan tulajdonosával

Tippek és tanácsok a biztonságos foglaló átadáshoz

A biztonságos ingatlan adásvétel érdekében érdemes betartani az alábbiakat:

- Mindig legyen írásos szerződés: Soha ne adjunk át foglalót szóban vagy csak kézfogásos megállapodás alapján. Az írásos szerződés nélkül a pénz sorsa vitatható, és a bíróság előtt nehezen bizonyítható.

- Banki átutalás vagy hivatalos átvételi elismervény: A készpénzes átadás ugyan jogilag érvényes lehet, de sok kockázatot hordoz. A legbiztonságosabb a banki átutalás, ahol pontosan nyomon követhető a pénzmozgás. Ha készpénzben történik az átadás, akkor átvételi elismervényt szükséges kiállítani.

- Pontosan határozzák meg a felek a feltételeket: A szerződésben mindig szerepeljen, mi történik, ha a vevő vagy az eladó áll el az ügylettől. Így elkerülhetők a későbbi viták.

- Mindig ügyvéd vagy jogász ellenjegyezze: Bár sokan spórolnának ezen, az ügyvéd bevonása a foglaló átadásánál is kulcsfontosságú. Ő garantálja, hogy a szerződés megfelel a törvényi előírásoknak, és mindkét fél érdekeit védi.

- Gondoljunk a hitelfelvétel eshetőségére: Sok vevő banki hitelt vesz igénybe. Ilyenkor célszerű a szerződésben kikötni, hogy ha a hitelt a bank nem adja meg, a foglalót vissza kell fizetni. Ellenkező esetben a vevő elveszítheti a teljes összeget, még akkor is, ha nem rajta múlt a dolog.

Az e-ingatlanügyvédek Dokumentum Asszisztense pont ebben segít: pár kérdés megválaszolása után szerkeszthető Word fájlt generál, amelyet saját helyzetére szabhat. Választható irattípusok: „Vételi szándéknyilatkozat” - ha még nem akar jogilag kötelező vételi ajánlatot tenni; „Előszerződés” - ha az eladóval már érdemi megállapodás van, és akár foglalót is adna.

Fontos: a Dokumentum Asszisztens nem ügyvéd által szerkesztett okirat, hanem egy ügyvédek által összeállított kiinduló minta, amit felelősen csak átgondoltan szabad használni.

Ha a vevő bankhitellel vásárol, külön érdemes rögzíteni: a banki előbírálat státuszát, a hitelkérelem benyújtásának határidejét, azt, hogy hitel elutasítása esetén mi lesz a foglaló sorsa. Ha a vevő bankhitelből finanszírozza a vételárat, akkor a banki feltételeket is érdemes rögzíteni!

Ha a vevő „foglaló” címen ad pénzt úgy, hogy nincs mögötte szerződés, és később meggondolja magát, visszakérheti a pénzt jogalap nélküli gazdagodás címén. Ha az eladó talál jobb vevőt, és gond nélkül továbbadja az ingatlant, a korábbi „foglalót” elég egyszeresen visszaadnia, és szabadon szerződhet az új jelentkezővel. Ezért életveszélyes olyan nyomtatványt aláírni, amit valaki „foglaló mintaként” emleget, de jogilag valójában nem szerződés - vagy pont ellenkezőleg: túl sokat vállal vele a vevő.

Sokan érzik, hogy a készpénzben vagy eladói számlára utalt foglaló nincs biztonságban. Ezért merül fel gyakran az, hogy: Foglalót csak ügyvédi letétbe vagyok hajlandó fizetni. Az ügyvédi letét előnyei: a pénzt független szereplő, az ügyvéd kezeli, a letéti szerződés pontosan szabályozza, hogy mikor, milyen feltételek mellett fizethető ki, vitás helyzetben könnyebb rekonstruálni, mi történt. Hátránya lehet, hogy jellemzően külön díja van, több adminisztrációval jár.

Az ingatlan adásvételi előszerződésben a felek abban állapodnak meg, hogy egy meghatározott ingatlanra, meghatározott vételárért, későbbi időpontban végleges adásvételi szerződést kötnek. Az előszerződés már szerződésnek minősül, ami nem kockázatok nélküli, de cserébe így már foglaló is kapcsolódhat hozzá. Fontos különbség: az előszerződéshez adott foglaló nem magát a tulajdonszerzést, hanem a végleges szerződés megkötését biztosítja; a végleges szerződésben ezért rendelkezni kell arról, hogy a már átadott foglaló innentől az adásvétel teljesítését biztosítja.

A legtöbb esetben nem „foglaló mintát”, hanem vételi szándéknyilatkozat mintát keres az, aki a Google-be írja be, hogy „ingatlan foglaló minta Word”. A vételi szándéknyilatkozat egy nem kötelező erejű dokumentum, amellyel a vevő jelzi, hogy komolyan érdekli az ingatlan, de még időre van szüksége műszaki, pénzügyi, jogi egyeztetésekre.

Ha egy nyilatkozatra már jogi kötőerőt akarnak „ráolvasni”, akkor az valójában vételi ajánlat: ki a vevő, milyen ingatlant kíván megvenni, mennyi vételárért, kitől. Ha ezt az eladó határidőben, írásban elfogadja, akkor adásvételi szerződés jön létre. Ügyvédi ellenjegyzés nélkül ez alapján még nem szerezhető tulajdonjog, de bíróság előtt érvényesíthető, és ítélettel pótolható a végleges szerződés.

Foglalót ingatlanvásárlásnál csak szerződés alapján lehet átadni. A klasszikus „foglaló nyomtatvány” sokszor nem ad valódi jogi védelmet, vagy éppen túl nagy kockázatot rejt. A vételi szándéknyilatkozat segít jelezni a komoly szándékot, de önmagában nem adhatunk mellé foglalót. Az előszerződés foglalóval már erős jogi kötelezettség - ezért ott különösen fontos a pontos szövegezés. Egy átgondolt, ügyvédi logikával felépített foglaló minta (szándéknyilatkozat vagy előszerződés) sokkal többet ér, mint egy ismeretlen forrásból letöltött „foglaló átadásáról szóló” átvételi elismervény. Nagy értékű, évek megtakarítását érintő ügyleteknél mindig érdemes ingatlanjogi ügyvédet bevonni - különösen az adásvételi szerződés véglegesítése előtt.

tags: #berleti #dij #foglalo #minta