A Magyar Nemzeti Bank Jelzáloghitel Statisztikái és Piacszabályozása

A Magyar Nemzeti Bank (MNB) folyamatosan figyelemmel kíséri és elemzi a hazai ingatlan- és jelzáloghitelpiac helyzetét, hogy biztosítsa a pénzügyi stabilitást. Ennek érdekében az elmúlt évek gyakorlatával összhangban áttekintette a makroprudenciális eszköztárának megfelelőségét, és 2025. szeptember 1-jén több, a pénzügyi stabilitást erősítő célzott intézkedést fogadott el.

Az emelkedett ingatlanpiaci és kapcsolódó hitelezési kockázatokra, az elmúlt időszakban a hitelintézetekkel folytatott egyeztetésekre, valamint az ingatlanpiacot és -hitelezést jelentősen befolyásoló Otthon Start program indulására is tekintettel az MNB 2025. november 1-jétől módosította a rendszerkockázat tekintetében nem jelentős, a lakossági jelzáloghitel-állomány mindössze 1,2 százalékáért felelős kisméretű intézmények növekvő átlagos hitelösszegek mellett való mentesítésének fenntartása érdekében a jelzáloghitel-állományra vonatkozó ún. de minimis limitet. Ez a korábbi 40 milliárd forintról 100 milliárd forintra nő.

A limit 2022-es felülvizsgálata óta a kihelyezett hitelösszegek jelentősen megnőttek, amit az Otthon Start Program indulása várhatóan tovább fog erősíteni. Módosítás hiányában a dinamikusan növekvő lakásárak és jelzáloghitel-állomány miatt a kisebb hitelintézetek a limit fölé kerülhettek volna rendszerszintű jelentőségük változása nélkül is, ami növelte volna a megfelelési terhüket és hátrányosan érintette volna a hitelezési versenyt.

A többi módosítás a kellő felkészülési idő érdekében 2026. október 1-jétől lép életbe. A módosítások lehetővé teszik, hogy a magyar tőkepiacokon jelenleg nem ismert, de nemzetközileg több országban elterjedt instrumentumok megjelenése hozzájáruljon a különböző szereplők és piaci megoldások közötti verseny élénkítéséhez. Ezek az eszközök szélesebb finanszírozási lehetőséget teremtenek a bankszektor számára, ösztönzik a piaci szereplők innovációját és javítják hatékonyságukat. A jól bevált és a befektetők által már ismert, megbízható jelzáloglevelek továbbra is kiemelt szerepet játszanak a hazai tőkepiacon; ezek stabil, átlátható és prudens finanszírozási eszközt jelentenek, amelyekre hosszú távon is érdemes építeni.

Lakáshitelezés alakulása

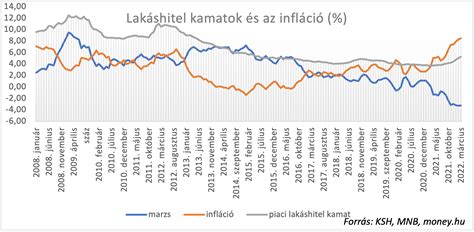

Megjelent a Magyar Nemzeti Bank (MNB) statisztikája, ami a decemberi hitelkihelyezéseket összesíti, így már pontosan ismert, mennyi kölcsönt nyújtottak a bankok a tavalyi évben. Az MNB december havi hitelstatisztikája alapján többek között az is kiderül, hogy mekkora összegben, milyen kamat mellett kötöttek kölcsönszerződést a magyarok.

A teljes tavalyi évben 1351,41 milliárd Ft összegben kötöttek lakáshitelszerződést, ez az azt megelőző évhez képest 127 százalékos emelkedés. Ez nem meglepő, hiszen 2023 egy nagyon rossz év volt a lakáspiac és hitelpiac tekintetében is. Az azonban már komoly meglepetés lehet, hogy a tavalyi adat a 2022-es, sőt a 2021-es értékeknél is magasabb. Ebben komoly szerepe volt a CSOK Plusznak, a kedvezményes kamatozású támogatott hitelből ugyanis tavaly 343,54 milliárd Ft összeget vettek fel.

Ha a kölcsönösszegek vásárlóértékét vizsgáljuk, azaz a felvett volument az infláció értékével korrigáljuk, akkor már kicsit más értékeket kapunk. A 2023-as évet így is messze lepipálja a tavalyi év, de vásárlóértéken számolva a 2021-es és a 2022-es év is erősebb volt. Ez azért annyira nem meglepő, hiszen a két éven át bőven kétszámjegyű volt az áremelkedés hazánkban, ez pedig jelentősen rontotta a pénz vásárlóértékét.

Mindez úgy zajlott le, hogy az MNB statisztikái alapján tavaly nagyságrendileg 6,5% - 8,20% kamat mellett vettek fel lakáshitelt a magyarok. Míg a korábbi igen erős 2021-es évben ennél jóval kedvezőbb áron, 3,90% - 4,40% között lehetett kölcsönhöz jutni.

Személyi és Babaváró hitelek

Még brutálisabb számokat lehet látni a személyi kölcsönöknél. Tavaly decemberben 64,17 milliárd Ft összegben kötöttek szerződést a magyarok, ez 55,14%-kal haladja meg az egy évvel korábbi értéket. Ezt a mértékű növekedést az infláció sem tudta felzabálni. A magyarok inflációval korrigálva is 25,35%-kal több személyi hitelt vettek fel, mint 2021-ben.

A Babaváró hitelből 259,2 milliárd Ft összegben kötöttek szerződést a magyarok a 2024-es évben. Ez elmarad az egy évvel korábbi 270,45 milliárd Ft-os értéktől. Ugyanakkor az idei évben életbe lépő életkori könnyítések miatt (a feleség 35 év alatti kell legyen, nem pedig 30 év alatti) érdemben több pár lehet jogosult a támogatásra, ami a kölcsön felfutásához vezethet.

A Férje Halálra Ítélve Vitte Egy Elhagyatott Faluba. Egy Év Múlva Visszatért, És Nem Hitte El, Amit

Nemtelenjesítő jelzáloghitelek

A 90 napon túl késedelmes, azaz a nemteljesítő jelzáloghitelek magas aránya a válság és az azt megelőző túlzott hitelezés hagyatéka. Az állomány az elmúlt hat évben folyamatosan nőtt, és 2014 végére már a teljes jelzáloghitel-portfólió negyedét tette ki, mintegy 140 ezer adóst érintve. A kitettség nagysága a teljes pénzügyi közvetítőrendszerben közel 1 450 milliárd forint, amely megközelíti a GDP 5 százalékát.

A teljes állománynak már több mint felét teszik ki a felmondott szerződések, ami a hiteladósok számára gyakorlatilag végrehajtást, és ezzel az ingatlan elvesztését jelentheti. Mindezek következtében az egyik legfontosabb pénzügyi stabilitási és társadalmi kockázatról beszélhetünk ma Magyarországon.

A probléma súlya ellenére keveset tudunk a nemteljesítő jelzáloghitelekről. Az adatok alapján egyértelműen kirajzolódik, hogy az adósság túlzottan magas szintje a probléma kulcsa mind vagyoni mind jövedelmi szempontból. Az ügyfelek több mint 80 százalékánál a tartozás teljes összege (fennálló tőke és hátralékok) meghaladja a felvett hitelösszeget. A tőketartozás összege az ingatlanfedezethez képest jelentősen emelkedett a válság kitörése óta, jelenleg átlagosan 110 százalékot tesz ki, illetve 140 százalékot, ha a mutatót a teljes tartozás alapján számoljuk.

A probléma súlyát tovább növeli, hogy a nemteljesítő hiteladósok 70 százaléka kisebb városokban és községekben él, elsősorban olyan régiókban, ahol korlátozott az ingatlanok forgalomképessége. A nemteljesítő hitelügyletek vizsgálatánál ugyancsak fontos a jövedelmi viszonyok mélyebb elemzése, elsősorban a hitelügyletek - fenntartható átstrukturálással történő - gyógyulásának lehetősége miatt. A nemteljesítő ügyletek közel kétharmada rendelkezik személyi jövedelemadó köteles jövedelemmel, de többségüknek komoly problémát jelent a havi keresetéhez képest túl nagy törlesztési teher.

| Jellemző | Adat |

|---|---|

| Nemtelenjesítő adósok aránya kisebb városokban/községekben | 70% |

| Ügyfelek, akiknél a tartozás meghaladja a felvett hitelösszeget | Több mint 80% |

| Átlagos tőketartozás az ingatlanfedezethez képest | 110% |

| Átlagos teljes tartozás az ingatlanfedezethez képest | 140% |

| Nemtelenjesítő ügyletek, amelyek rendelkeznek személyi jövedelemadó köteles jövedelemmel | Közel kétharmada |

A teljes képhez hozzátartozik, hogy az adóköteles jövedelem (ideértve az adóstársak jövedelmét is) nem feltétlenül tartalmaz minden jövedelemforrást. Ezt jól mutatja, hogy a bevallott jövedelemmel nem rendelkező adósok valamivel több, mint harmada legalább részben teljesítette a tavalyi évi adósságszolgálati kötelezettségét. Az elemzés eredményei azt mutatják, hogy érdemi átstrukturálási tartalékok láthatók a portfólióban, az ügyfelek közül akár 70-80 ezer adós is fenntartható adósságtörlesztési pályára állítható lenne.

A probléma kezelését adminisztratív korlátok is nehezítik, különösen a felmondott hiteleknél. A sikeres átstrukturálásokhoz azonban az ügyfelek nagyobb együttműködési hajlandósága is elengedhetetlen. Bizonytalanságot jelent továbbá, hogy az ügyfelek milyen mértékben hajlandóak együttműködni a fenntartható átstrukturálások során. A kérdőíves és a fókuszcsoportos felmérések alapján az adósok közel fele nem éli meg reális fenyegetésként az ingatlanuk elvesztését annak ellenére, hogy tisztában vannak a nemfizetés következményeivel, míg az ügyfelek közel hatoda minden megoldási lehetőséget elutasít.

tags: #jelzaloghitelek #mnb #statisztikak