A lakásszövetkezet számviteli politikája

A lakásszövetkezet a lakóépületek építésére és fenntartására létrejött gazdálkodó szervezet. Önálló jogi személy. A lakásszövetkezet, mint ún. egyéb szervezet, a számviteli törvény hatálya alá tartozik. A lakásszövetkezet jegyzett tőkéje a cégbíróságon az alapító okirat alapján bejegyzett alapítói vagyon. A lakásszövetkezetnek a bevételeit és a ráfordításait a számviteli törvény általános előírásainak megfelelően, de ezen túlmenően alaptevékenységenként (építési, fenntartási, felújítási) tevékenysége szerinti csoportosításban is köteles kimutatni.

A lakásszövetkezetekről szóló 2004. évi CXV. törvény (Lsztv.) szabályozza a lakásszövetkezetek szervezetét, működését, gazdálkodását, valamint a lakásszövetkezet és tagjai közötti jogviszonyt. A törvény 2005. január 1-jei hatályba lépésével a jogalkotó kifejezte a meglévő lakásállomány mintegy 7%-át kitevő lakásszövetkezeti ingatlantömeg fenntartásához és felújításának támogatásához fűződő társadalmi érdek fontosságát. Célja jogbiztonságot teremtő, tiszta, egyértelmű, egységes szabályozás biztosítása a lakásszövetkezeti ingatlanokban élő mintegy nyolcszázezer ember számára.

A lakásszövetkezet az a jogi személyiségű személyegyesülés, amelyet az alapítók vagyoni hozzájárulásával, alapszabály elfogadásával, a cégjegyzékbe történő nyilvántartásba vétellel gazdálkodó szervezetként, lakóépületek, nyugdíjasházi, üdülő, személygépkocsi-tároló, műhely, üzlethelyiség építésére és fenntartására alapítanak. A lakásszövetkezet a tagok, nem tagok tulajdonában álló lakásokat és a szövetkezet tulajdonát képező lakásokat, műhelyeket, üdülőket és nyugdíjasházi lakásokat építi és tartja fenn. A lakásszövetkezet nem építőipari vállalkozás, mert törvénnyel meghatározott tevékenységi köre kizárólag saját tulajdoni, ill. alapítói vagyonának fenntartására terjed ki.

A lakásszövetkezet, szemben a társasházzal, nem dolog és nem a közös tulajdon egy különleges rendje. A lakásszövetkezet egy cég, amely e minőségében a cégeljárás és a cégnyilvántartás alanya. A lakásszövetkezet az ingatlan-nyilvántartásban a tulajdonát képező föld, épületrész és lakás tulajdonosaként jelenik meg.

A lakásszövetkezet számviteli szabályozása

A lakásszövetkezetek a vállalkozási tevékenységet folytató termelő, fogyasztási, szolgáltató és más szövetkezetekhez képest, alapjaiban eltérő sajátosságokkal rendelkeznek. A lakásszövetkezet tevékenységét a saját részére, tagjai, továbbá a nem tag tulajdonosok részére végzi, amellyel kapcsolatban nyereségszerzésre nem törekszik. A lakásszövetkezet tevékenységének pénzügyi forrását a tagok építéssel, a tagok és nem tag tulajdonosok fenntartással (üzemeltetés, karbantartás és felújítás) kapcsolatos befizetései és a lakásszövetkezet egyéb bevételei szolgáltatják.

A lakásszövetkezet az általános forgalmi adó alanya, önálló jogi személyként a saját neve alatt gazdasági tevékenységet végez. Az áfa-törvény XIII. Könyvelés társasház, lakópark, lakásszövetkezet részére Budapesten és vonzáskörzetében. A Deákvári Lakásfenntartó Szövetkezet Küldöttgyűlése - tekintettel a Lakásszövetkezetekről szóló 2004. évi CXV. számú törvény, valamint a módosításáról szóló 2011. évi LXXVI. törvényre - a számvitelről szóló 2000. évi C. törvényben és a kapcsolódó egyéb jogszabályokban meghatározott pénzügyi-számviteli tartalmú szabályzatok, úgy mint számviteli politika és számlarend, pénztárkezelési, leltározási és selejtezési szabályzatok elkészítését írja elő.

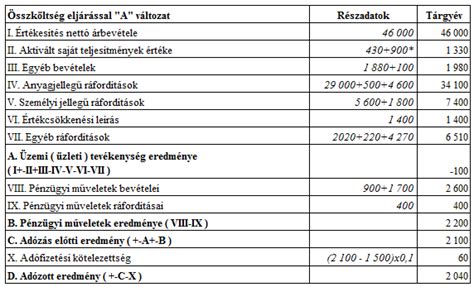

A lakásszövetkezet a bevételeit és ráfordításait a számviteli törvény általános előírásainak megfelelően, de ezen túlmenően alaptevékenységenként (építési, fenntartási, felújítási) tevékenysége szerinti csoportosításban is köteles kimutatni. A társasági adóról és az osztalékadóról szóló törvény hatályos rendelkezései szerint a lakásszövetkezetek feltétel nélkül a társasági adó alanyai, függetlenül attól, hogy az adott adóévben vállalkozási tevékenységet végeznek-e vagy sem.

A lakásszövetkezet nem vállalkozási tevékenysége az, amelyet az építés és a fenntartás körében ténylegesen felmerült költségeinek figyelembevételével, nem nyereségszerzés céljából végez saját maga, tagjai és nem tag tulajdonosai részére. A lakásszövetkezet nem vállalkozási típusú tevékenységét csak a saját részére, tagjai, továbbá a nem tag tulajdonosok részére végezheti, és ezzel kapcsolatban nyereségszerzésre nem törekedhet.

Az építési tevékenység lényege, hogy létrehozza az alapítók által vagyoni hozzájárulásként a tulajdonába adott, vagy a pénzbeli vagyoni juttatásokból maga számára megvásárolt földön azt az épületállományt, amely elkészülte után, lakásonként a tagok illetve nem tagok tulajdonába vagy használatába kerül. Fenntartási tevékenysége a létrehozott vagy megvásárolt ingatlan üzemeltetése, a karbantartása és felújítása.

A lakásszövetkezet folytathat bevétel elérése érdekében rendszeresen vagy üzletszerűen végzett hagyományos vállalkozási tevékenységet, de csak saját lakásszövetkezeti, azaz nem vállalkozási jellegű tevékenységének elősegítése céljából. Ez a tevékenység az építés és fenntartás körén kívül kell, hogy essen. Ilyen például a törvény által is említett társasházkezelői, illetőleg ingatlankezelői tevékenység, mely harmadik személyek javára, vállalkozás-, ill. megbízásszerűen is végezhető.

A lakásszövetkezet működése és szervezete

A lakásszövetkezet alapításához legalább 10 belföldi vagy külföldi természetes személy vagy jogi személy illetve jogi személyiség nélküli gazdasági társaság szükséges. Külföldi csak akkor lehet alapító tag, ha abban az épületben, amelyre a lakásszövetkezet létrejön, lakástulajdona van. A lakásszövetkezet az alapszabály elfogadásával és a lakásszövetkezet cégnyilvántartásba történő bejegyzésével jön létre.

A lakásszövetkezet legfőbb szerve a közgyűlés. A közgyűlés hatáskörébe tartozik az alapszabály megállapítása, módosítása; az igazgatóság tagjainak és elnökének, illetőleg az ügyvezető elnöknek a megválasztása, felmentése; a felügyelőbizottság tagjainak és elnökének megválasztása, felmentése, vagy a feladatukat ellátó más személy megbízatása, felmentése; a tisztségviselők díjazásának megállapítása; a beszámoló és a tárgyévi költségvetés (költségelőirányzat) elfogadása, döntés az adózott eredmény felhasználásáról, illetőleg a veszteség fedezetének forrásáról, szükség esetén a pótbefizetés elrendeléséről; a lakásszövetkezet egyesülésének, szétválásának és a lakásszövetkezet megszűnésének elhatározása; a kiválással kapcsolatos vagyon megosztása; a lakásszövetkezet tulajdonában álló épületrészek.

A lakásszövetkezetben küldöttgyűlés működik, amennyiben az alapszabály ezt előírja (legalább 100 lakást vagy használati egységet magában foglaló lakásszövetkezet esetén). A küldöttgyűlést szükség szerint, de évenként legalább egyszer az Igazgatóság hívja össze. A küldöttgyűlést a tagok sorából területi, részközgyűlési egységként, 5 (öt) évre választott küldöttek alkotják.

A lakásszövetkezetet az igazgatóság elnöke, az ügyvezető elnök, az ügyvezető igazgató vagy a közgyűlés által megválasztott igazgatósági tag képviseli. Más tag vagy alkalmazott a képviseleti joggal rendelkező tisztségviselő írásbeli felhatalmazása alapján képviselheti a lakásszövetkezetet; ebben az esetben legalább két tag vagy alkalmazott együttes felhatalmazása szükséges.

A lakásszövetkezet tisztségviselői: az igazgatóság elnöke és tagjai, illetőleg az ügyvezető elnök, továbbá a felügyelőbizottság elnöke és tagjai, illetőleg a bizottság feladatainak ellátásával megbízott személy, valamint - ha az alapszabály így rendelkezik - az ügyvezető igazgató. Közeli hozzátartozók és élettársak nem lehetnek ugyanannak a lakásszövetkezetnek tisztségviselői.

A lakásszövetkezetben a lakások a tagok és nem tag tulajdonosok vagy a Lakásszövetkezet tulajdonában állnak. A lakásszövetkezeti tulajdon nem az adott épületben élők tulajdona; hasznosítása szerződés alapján történhet.

A lakásszövetkezet tulajdonát, vagyonát az Igazgatóság köteles biztosító intézetnél biztosítani, továbbá a Lakásszövetkezet működésével összefüggésben jelentkező felelősség tárgyában felelősségbiztosítást is kötni.

Számviteli politika és szabályzatok

A lakásszövetkezet Alapszabálya a Lakásszövetkezet szervezetének, működésének és gazdálkodásának alapokmánya. Tartalmát a Lakásszövetkezet tagsága a Lakásszövetkezet céljait és adottságait figyelembe véve állapítja meg. Az alapszabályban kell meghatározni többek között a számviteli politikára vonatkozó szabályokat is.

A számviteli politikáról szóló szabályzat magában foglalja a lakásszövetkezet számviteli rendszerének felépítését, az alkalmazott értékelési elveket, az eszközök és kötelezettségek leltározási és értékelési módszereit, az önköltségszámítás rendjét, az üzleti évtől eltérő mérlegfordulónap alkalmazásának lehetőségét, a bankkivonatok és a pénztárjelentések egyeztetésének szabályait, valamint a számviteli nyilvántartások bizonylati rendjét.

A számviteli törvény és a kapcsolódó egyéb jogszabályok előírják a pénzügyi-számviteli tartalmú szabályzatok elkészítését, mint például a számlarend, pénztárkezelési, leltározási és selejtezési szabályzatok.

A lakásszövetkezet, mint önálló jogi személy, tulajdonában lévő, közösen használt eszközök (épületrészek) felújítása céljára kapott (járó) külön hozzájárulást végleges pénzeszköz átvételként kell elszámolni. A kettős könyvvitelt vezető lakásszövetkezetnek a tárgyi eszközöknél értéket növelő bekerülési (beszerzési) értékként kell figyelembe vennie a meglévő tárgyi eszközök bővítésével, rendeltetésének megváltoztatásával, átalakításával, élettartamának növelésével összefüggő munka, továbbá az elhasználódott tárgyi eszközök eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló felújítási munka ellenértékét.

A lakásszövetkezetnél tagok és nem tag tulajdonosok terhére - az arra jogosult által megállapított (közgyűlési, küldöttgyűlési, igazgatósági határozat alapján közölt) - fizetési kötelezettség nem teljesítéséből származó összegeket követelésként kell kimutatni. Az egyszeres könyvvitelt vezető lakásszövetkezet saját tőkéje jegyzett tőkéből, tőkeváltozásból, lekötött tartalékból, valamint tárgyévi eredményből (alaptevékenység, illetve vállalkozási tevékenység bontásban), a kettős könyvvitelt vezető lakásszövetkezet saját tőkéje jegyzett tőkéből, tőkeváltozásból, lekötött tartalékból, értékelési tartalékból, valamint tárgyévi eredményből (alaptevékenység, illetve vállalkozási tevékenység bontásban) tevődik össze.

A lakásszövetkezetnek a tagok részére közvetített közüzemi szolgáltatás megfelel az áfa-törvény 13.§ (1) bekezdés 23. pontban foglaltaknak, azaz folyamatosan teljesített szolgáltatásnak minősült. Az áfa-törvény 16.§ (6) bekezdés előírásának megfelelően a folyamatosan teljesített szolgáltatások teljesítési időpontja az egyes részkifizetések esedékességének napja. Az adókötelezettség keletkezési időpontjának a 16.§ (6) bekezdése szerint az egyes részkifizetések esedékességének napja minősül, és ilyennek minősül a közgyűlés által előírt pótbefizetés határidejének utolsó napja is. Ezzel a teljesítési időponttal kell a tagok felé a számlát kiállítani.

A lakásszövetkezet számlaadási kötelezettségét az áfa-törvény 43.§ (1) bekezdése alapján teljesíti: az általa történő teljesítésekről számlát, illetve a teljesítéssel egyidejűleg készpénzzel történő fizetés esetén egyszerűsített számlát köteles kibocsátani.

tags: #lakasszovetkezet #szamviteli #politika