Otthon Start Program: Új lehetőségek az első lakáshoz jutáshoz

A kormány új lakáshitelt jelentett be, amelynek célja, hogy megkönnyítse az első lakásuk megvásárlását tervezők helyzetét. Az Otthon Start Program néven ismert hitel 3 százalékos kamattal lesz igényelhető, ami jelentősen kedvezőbb a jelenleg elérhető piaci hiteleknél.

A miniszterelnök bejelentése alapján a hitel szeptembertől lesz igényelhető, és a tervek szerint "bárki, bárhol" igénybe veheti, aki első lakását szeretné megvásárolni. Ez egy jelentős változás a korábbi, elsősorban családosokat célzó támogatási elvekhez képest.

A Bank360 számításai szerint egy 50 millió forintos, 25 éves futamidejű jelzáloghitel havi törlesztőrészlete 3 százalékos kamattal mindössze 237 ezer forint lenne, míg a futamidő végéig visszafizetett teljes összeg 71,1 millió forint körül alakulna. Ezzel szemben a jelenleg elérhető legkedvezőbb piaci ajánlatoknál a havi törlesztő 330 ezer forint, a teljes visszafizetendő összeg pedig közel 100 millió forint.

Az új hitel törlesztője havonta 93 ezer forinttal lenne alacsonyabb, ami évente több mint egymillió forintos megtakarítást jelent a 3 százalékos kölcsönnel szemben. Ez óriási segítség lehet azoknak, akik eddig a magas lakásárak és hitelkamatok miatt nem tudtak saját lakáshoz jutni.

Kik jogosultak az Otthon Start Programra?

A "bárki, bárhol" koncepció mentén az új lakáshitel szinte teljesen szembemegy a kormány korábbi családtámogatási elveivel. Eddig főként a fiatal házaspárok, gyermekesek, vagy gyermekvállalást tervezők, illetve a preferált kistelepüléseken élők részesültek az állami támogatásokban.

Az Otthon Start Program azonban szélesebb körben teszi elérhetővé a kedvezményes hitelt. Lehetnek pályakezdők, harmincasok, sőt akár idősebbek is, fővárosiak vagy falusiak, egyedülállók, elváltak vagy gyermektelenek is élhetnek a lehetőséggel. Csupán néhány alapfeltételt kell teljesíteni:

- A felvett hitelt az első lakás megvásárlására kell fordítani.

- A lakás vételára nem haladhatja meg a 100 millió forintot.

- A négyzetméterár nem haladhatja meg az 1,5 millió forintot.

- Legalább 2 éves hazai tb-jogviszonyt kell igazolni.

Lakóházak esetén a felső értékhatár 150 millió forint lesz, míg a lakásoknál marad a 100 millió forint.

Ez a megközelítés jelentősen eltér a jelenleg elérhető támogatási formáktól, mint például a CSOK Plusz, a falusi CSOK és a babaváró hitel. Ezek mindegyike gyermekvállaláshoz, házassághoz és életkori kötöttségekhez kötött.

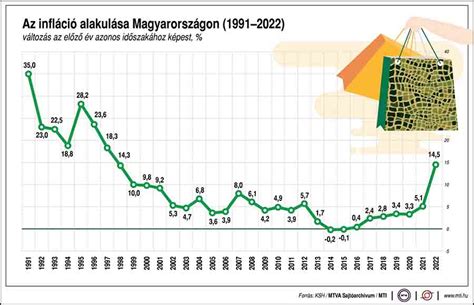

A támogatások korábban jelentősen megdobták az ingatlanárakat, ami még nehezebbé tette a saját lakáshoz jutást, különösen a fővárosban és a vidéki nagyvárosokban.

Az új lakáshitel mentőövet jelenthet a fiataloknak, hiszen a kedvező kamat miatt sokkal kedvezőbb feltételekkel törleszthetnek. A tervek szerint az Otthon Start Program kombinálható lesz a CSOK Plusszal is, ami további segítséget nyújthat a fiatal, gyermeket vállaló pároknak.

Az Otthon Start Program feltételei és korlátai

A 2025. szeptember 1-jén hatályba lépett módosítások értelmében az Otthon Start program keretében nyújtott kölcsön immáron külterületi és zártkerti lakóingatlanok megvásárlására, beépítésére is igényelhetővé válik. Fontos, hogy továbbra is csak a lakóingatlanok lesznek hitelezhetőek.

A hitel összege nem haladhatja meg az 50 000 000 forintot, a teljes futamidő legfeljebb 25 év lehet. Az ügyfél által fizetendő kamat éves mértéke nem haladhatja meg a 3 százalékot.

Az Otthon Start kormányrendelet kimondja, hogy az igénylő a hitelprogramot legalább 10 százalékos önerővel veheti igénybe, kivéve megfelelő pótfedezet bevonása esetén. Ez azt jelenti, hogy foglalóként, illetve előlegként legalább a banki értékbecslő által megállapított forgalmi érték 10%-át kell átadni az eladónak.

A jogszabály szerint a kölcsön célja nem lehet olyan otthon megvásárlása, amelyet haszonélvezet terhel. A kölcsön hitelcélja ugyancsak nem lehet lakóingatlan résztulajdonának megszerzése, de az ikerházakra, sorházakra, tehát a különálló lakóegységekre ez a korlátozás nem vonatkozik.

A hitelkérelem benyújtásának időpontjában és a benyújtását megelőző tíz éven belül nem rendelkezhetett az igénylő saját tulajdonú belterületi lakóingatlannal ahhoz, hogy első lakásvásárlónak minősüljön. Vannak azonban kivételek, például ha a korábbi lakóingatlan értéke nem haladta meg a 15 millió forintot, vagy ha lebontásra került.

A támogatott hitel segítségével megvásárolni vagy építeni kívánt lakás értéke vagy bekerülési költsége legfeljebb bruttó 100 000 000 Ft, az egylakásos lakóépület értéke vagy bekerülési költsége legfeljebb bruttó 150 000 000 Ft lehet.

Az Otthon Start programnál sincs kötelezően előírt felső életkori határ a jogszabályban, de a banki gyakorlat jellemzően elvárja, hogy az ügyfél a hitel lejáratáig ne érje el a 70-75. életévet.

A hitel igénylésével és folyósításával kapcsolatos díjakat és vonatkozó akciókat a lakáshitel hirdetményekben találja meg.

Kombinálhatóság más támogatásokkal

Az Otthon Start lakáshitel kombinálható más állami támogatásokkal is, mint például a CSOK Plusz és a közszolgálati otthontámogatás. Ez további lehetőségeket nyit meg az első lakáshoz jutni kívánók előtt.

A Babaváró hitel, a CSOK Plusz, a Falusi CSOK és a munkahitel is elérhető a fiatalok és családok számára, de ezeknek eltérő feltételeik és céljaik vannak. Míg a Babaváró és a CSOK Plusz gyermekvállaláshoz kötött, addig az Otthon Start Program nem.

A korábbi támogatási rendszerek rugalmasan kezelték a különböző élethelyzeteket, de a részletes tájékozódás továbbra is elengedhetetlen a megfelelő döntés meghozatalához.

A 3%-OS HITEL SÖTÉT TITKA

A 2026-ban is elérhető Otthon Start lakáshitel a bankoknál lakóingatlan vásárlására vagy építésére, házassági vagy gyermekvállalási elvárás nélkül vehető igénybe. Alapvetően az első lakás megszerzését támogatja a kormány, de számos kivétel van ez alól.

tags: #mohacs #onkormanyzat #elso #lakas #hitel