Osztatlan közös tulajdonú lakóingatlanok finanszírozása és a banki feltételek

Ingatlanvásárláskor előfordulhat, hogy a kinézett lakóingatlan - akár új, akár használt - osztatlan közös tulajdonban van. Ez azt jelenti, hogy a telken több önálló lakás (vagy telekrész) osztozik ugyanazon a helyrajzi számon. A jó hír, hogy az osztatlan közös tulajdonlási forma nem zárja ki az ingatlan lakáshitelből történő megvásárlását. Ilyenkor azonban a bankok néhány extra feltételt szabnak, amire érdemes felkészülni.

Az osztatlan közös tulajdon jogviszonyáról tájékoztatnod kell az értékbecslőt. A legtöbb bank rendelkezik egy részletes tájékoztatóval vagy mintával, ami segíthet a használati megállapodás elkészítésében. Érdemes tudnod, hogy a legtöbb bank rendelkezik egy részletes tájékoztatóval vagy mintával, ami segíthet a használati megállapodás elkészítésében.

Mi az az osztatlan közös tulajdon?

Az osztatlan közös tulajdon azt jelenti, hogy egy ingatlannak, vagy ingatlanrésznek több tulajdonosa is van. Ilyenkor az ingatlan használata mindenki számára megengedett, ugyanakkor a tulajdonosok ezt a jogukat nem gyakorolhatják a többi tulajdonos jogainak a kárára. Az osztatlan közös tulajdonban álló ingatlanokra jellemző, hogy egy helyrajzi számuk és egy tulajdoni lapjuk van. A tulajdonostársak joga minőségileg azonos, viszont arányuk akár különböző is lehet. A tulajdonostársakat a közös tulajdonuk vonatkozásában a tulajdonjog részjogosítványai (a rendelkezés, a használat, a hasznok szedése, a hasznosítás és a birtoklás joga) felett a rendelkezés lehetősége tulajdoni hányaduk arányában illeti. Viszont egyik tulajdonostárs sem gyakorolhatja a részjogosítványokat úgy, hogy sérti a többi tulajdonostárs jogait és lényeges jogi érdekét. Ha valamelyik tulajdonostárs az ingatlant a tulajdoni hányadánál nagyobb arányban használja, akkor a többi tulajdonostárssal szemben megtérítési kötelezettsége van.

Az osztatlan közös tulajdon kifejezés azt jelenti, hogy egy dolgon fennálló tulajdonjog meghatározott hányadok szerint több személyt illet meg. Ezt úgy kell értelmezni, hogy a vagyontárgy felett fennálló tulajdonjogot egyszerre több személy gyakorolhatja, de a vagyonelemet alapesetben együttesen, „osztatlanul” használhatják. Erre az állapotra a leggyakoribb ingatlanpiaci példa az, amikor a teljes ingatlant minden tulajdonos jogosult használni.

Az osztatlan közös tulajdon jogviszonyáról tájékoztatnod kell az értékbecslőt. Az osztatlan közös tulajdonú ingatlanok vételára mindig kevesebb, az ingatlannal kapcsolatos tevékenységeket pedig mindig szükséges egyeztetni mindegyik tulajdonostárssal.

A banki feltételek osztatlan közös tulajdonú ingatlanok finanszírozásához

Amikor jelzáloghitelt igényelsz, a bank jelzálogjogot jegyzik be az ingatlanra - pontosabban az adott helyrajzi számra. Ezért kérik be a bankok az úgynevezett használati megállapodást vagy más néven használati megosztási szerződést. Ez a papír rögzíti a tulajdonostársak közötti megegyezést arról, hogy a közös telken és az épületeken belül ki melyik részt használhatja egyedül, és melyek a közös használatú részek.

Legyen önálló az ingatlanrészed

Ez azt jelenti, hogy a lakásodnak önállóan is forgalomképesnek kell lennie. Kiemelten fontos, hogy az ingatlannak külön bejárata legyen, és ami még nagyobb jelentőséggel bír, hogy önálló közműcsatlakozásokkal rendelkezzen. Ez magában foglalja a saját mérőórákat (gáz, villany, víz) és az elkülönülő gépészeti hálózatot (fűtés, használati melegvíz rendszer). A megállapodásnak tartalmaznia kell a közüzemi órák számát, lehetőleg az aktuális óraállásokat, és azt, hogy ki kötötte meg a szerződést a szolgáltatóval, azaz, ki fizeti az adott közüzemi díjat.

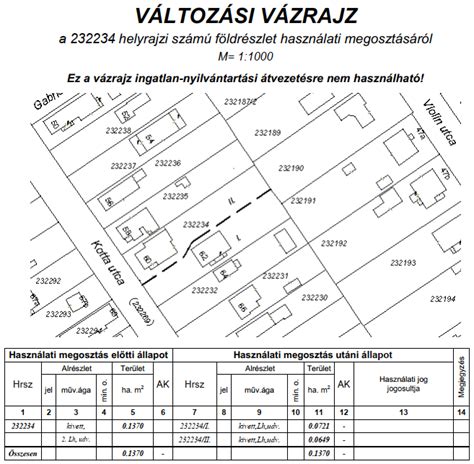

Használati megosztás és vázrajz kötelező

Függetlenül attól, hány lakás vagy tulajdonos van a telken, muszáj benyújtanod egy használati megállapodást (használati megosztási szerződést). A dokumentum tisztázza, ki melyik részt használhatja. Ennek a megállapodásnak kötelező melléklete a vázrajz is, ami rajzos formában mutatja be a használati viszonyokat. A használati megosztási szerződés olyan ingatlanok esetén fordul elő leggyakrabban, ahol kevesebb mint 5 lakás van. Ez a megállapodás - a társasház alapító okiratához hasonlóan - a közös és a külön tulajdonú részeket választja el. A bank a használati megosztás és vázrajz alapján már tudja, hogy melyik ingatlant szeretnénk megvásárolni. A lakáshitelhez kapcsolódó jelzálogjogot is úgy jegyzik be az ingatlanra, hogy abból egyértelműen kiderüljön, az csak a mi tulajdonrészünkre vonatkozik.

Lemondás az elővásárlási jogról

A bank kérni fogja a többi tulajdonostárs hivatalos lemondó nyilatkozatát az elővásárlási jogukról. Osztatlan közös tulajdonú ingatlan esetén a többi tulajdonostársnak elővásárlási joga van. Ez azt jelenti, hogy elsőbbségük van a vásárlásnál. Az adásvételi szerződést készítő ügyvéd felelőssége, hogy ezt a lemondási folyamatot lebonyolítsa. A lényeg, hogy a banknak be kell tudnod nyújtani vagy a többiek írásos lemondó nyilatkozatát, vagy igazolást arról, hogy az ügyvéd felszólította őket az elővásárlási jog gyakorlására, és a válaszadási határidő eredménytelenül telt el. Az adásvételi ajánlat tartalmát minden résztulajdonossal igazolhatóan meg kell ismertetned és időt kell hagynod arra, hogy döntsenek a joggyakorlásról.

Formai és tartalmi követelmények

Újonnan készített használati megállapodás csak ügyvéd által ellenjegyzett vagy közokiratba foglalt formában fogadható el. A megállapodásnak formai és tartalmi kellékei is vannak. Minden tulajdonos, haszonélvező, használati jogosultsággal rendelkező személy adatait. Kiskorú vagy nem cselekvőképes érintett esetén a használati megállapodás elfogadásához a Gyámhivatal hozzájárulása is szükséges. Az ingatlanon található lakó- és egyéb épületek például: garázs, kamra, tároló, nyári konyha, stb. Közüzemi szolgáltatásokat illetően önálló (fő- és almérő) mérőórák vannak-e felszerelve, van-e közösen használt és közös mérőórával mért közüzemi szolgáltatás. Jelölje a részedet: A fedezetként felajánlott ingatlanrészt egyértelműen kiemelve kell jelölni rajta (pl. számmal, betűvel, satírozással). A megállapodás 10 évnél régebben készült, vagy ha olyan állapotot tükröz (pl. Ha a vázrajz hiányos, ki lehet ugyan egészíteni, de ezt is minden jelenlegi tulajdonostársnak alá kell írnia, dátummal ellátva, és két tanúval is ellenjegyeztetni kell.

Általánosságban elmondható, hogy érdemes ügyvéd által ellenjegyzett okiratba foglalni a fent említetteken kívül mindazt, ami a használat megosztását a felek egyedi helyzete alapján pontosan rögzíti.

CSOK Plusz és Falusi CSOK finanszírozás

Ahhoz, hogy a CSOK Plusz kölcsönt, Falusi CSOK-ot vagy akár a kapcsolódó ÁFA-visszatérítést megkapd egy ilyen ingatlanra, elengedhetetlen egy hivatalos, közjegyző által készített (közokirat) vagy ügyvéd által ellenjegyzett (magánokirat) használati megállapodás. Természetesen az ingatlannak minden egyéb, a CSOK Pluszra/Falusi CSOK-ra vonatkozó jogszabályi feltételnek is meg kell felelnie.

Az osztatlan közös tulajdonban lévő ingatlanok finanszírozása abban az esetben lehetséges, ha a kedvezménnyel érintett lakásra vonatkozóan, használati megállapodás alapján a támogatott személyek kizárólagos használati joga fennáll.

Milyen bankok finanszíroznak osztatlan közös tulajdont?

Bár sokan azt gondolják, hogy az osztatlan közös tulajdonú ingatlanokat a bankok nem finanszírozzák, ez nem feltétlenül igaz. Ugyanakkor érdemes tudnod, hogy lehetnek kisebb eltérések bankonként. Egyes pénzintézetek szigorúbbak lehetnek például abban, hogy hány lakóegység vagy hány tulajdonos van az adott helyrajzi számon. Több bank például maximum 10 lakóegységig vagy 15 tulajdonosig finanszíroz ilyen ingatlant.

Albetéten belüli osztatlan közös tulajdon

Az albetét egyfajta önálló egység a földhivatali nyilvántartásban (pl. egy társasházi lakás). Albetéten belüli osztatlan közös tulajdonról akkor beszélünk, ha már egy ilyen albetéten (pl. Alapvetően az ilyen típusú ingatlanokat a bankok többsége nem finanszírozza. Ugyanakkor akad pénzintézet, amelyiknél felvehető piaci lakáshitel ilyen ingatlanra is, de elhelyezkedéstől függően, azaz a lakásnak Budapesten vagy a vármegyeszékhelyeken egyikén kell lennie.

Erste Bank speciális feltételei

Az Erste Bank az egyik olyan magyar bank, ahol új vagy használt lakás vásárlása esetén a kölcsönkérelem adásvételi szerződés nélkül is benyújtható. További feltételek CSOK, CSOK Plusz és falusi CSOK kapcsán: Több helyrajzi számon nyilvántartott ingatlanok vásárlása esetén helyrajzi számok szerint meg kell bontani a vételárat, mert bizonyos támogatások nem érhetők el nem lakás célú ingatlanra (pl. tároló, garázs). Bizonyos esetben a telekárat is külön ki kell írni, társasházi lakás esetén megfelelve a rendeletben foglaltaknak, figyelemmel a társasházi lakás természetére, telekárként 0,- forint megjelölése javasolt. Az adásvételi szerződésben csak a támogatott személy szerepelhet vevőként, valamint házastársak/élettársak esetén mindkét félnek ingatlan-nyilvántartásban bejegyzett tulajdonjogot kell szereznie.

Összegzés

Ha osztatlan közös tulajdonú ingatlant szeretnél banki segítséggel megvásárolni vagy felújítani, a használati megállapodás elkészítése vagy meglétének ellenőrzése a legfontosabb lépés. Elengedhetetlen egy hivatalos, közjegyző által készített (közokirat) vagy ügyvéd által ellenjegyzett (magánokirat) használati megállapodás. Érdemes lehet a bank szakértőivel felvenni a kapcsolatot, hiszen egy osztatlan közös tulajdonban lévő ingatlanok esetében elég sok buktató lehet.

159. Kinek jó az osztatlan közös tulajdon megszüntetése?

tags: #osztatlan #kozos #tulajdonu #lakoingatlan #erste #bank