Útmutató az OTP Termofold Hitelhez: Minden, amit tudni érdemes

Napjainkban kevés embernek adatik meg, hogy zsebből finanszírozza egy ház felépítését. Erre nyújthatnak megoldást a kereskedelmi bankok által kínált építési hitelek. Az építési hitel igénylése meglehetősen összetett folyamat, komplikált dokumentációs eljárás jellemzi, és a folyósítás is szigorúbb szabályok szerint történik, mint a többi lakáscélú hitelnél. Mindenképpen indokolt a körültekintő tájékozódás a hitelkérelem benyújtását megelőzően, mert felesleges bosszúságok érhetnek vagy többletköltségek merülhetnek fel. Például a szakaszos folyósítás megakadása miatt félbeszakadhat az építkezés, vagy egy rosszul megválasztott konstrukcióval akár több millió forintot bukhatsz.

Építési hitelt azoknak érdemes igényelni, akik a saját elképzelésük szerint szeretnék felépíteni otthonukat, és nem szeretnének kompromisszumokat kötni. Hasonlóan a többi lakáscélú hitelhez, az építési hitelek is forint alapú termékek, így jól tervezhető, biztonságos kölcsönnek minősülnek.

Az építési hitelek elvben hasonlóan működnek, mint más jelzálog alapú kölcsönök, ugyanakkor bonyolultabbak is. A hitelt nyújtó bank számára ingatlanfedezetet kell nyújtani építési hitel esetén is, és a bank jelzálogjogot jegyeztet be az ingatlanra.

A felvehető hitelösszeg és az önerő kérdése

A felvehető összeg nagyságát elsősorban a jövedelmi helyzeted és a hitel fedezetéül felajánlott ingatlan(ok) értéke határozza meg. A legkisebb felvehető összeg jellemzően 3 millió forint, a maximális hitel pedig 60-80 millió forint, de ebben bankonként vannak eltérések. Ha egy adott banknál elérhető maximális összegnél magasabb kölcsönt szeretnél igényelni, azt kizárólag egyedi kérelem benyújtása révén teheted meg.

Az építési hitelek a lakáscélú jelzáloghitelek legbonyolultabb típusai. Építési hitelnél az önerőt nem készpénzben kérik a bankok, hanem beépítve, vagyis az épülő ingatlannak bizonyos készültségi állapotot kell elérnie ahhoz, hogy folyósítsák az igényelt kölcsön első részét. Vannak olyan bankok is, ahol az önerőbe a telek is beleszámít. Az építési hitelnél az önerő felhasználása szempontából mindig csak az elvégzett munka és a beépített alapanyag értéke számít.

Az önerő definíciója és szabályai

Az "önerőt" mint fogalmat jogszabály nem definiálja, igazából az Otthon Start rendelet vezette be a jogrendbe. A 32/2014. (IX. 10.) MNB rendelet a hitelfedezeti arány kifejezést használja. Az önerő mindig pénz, tehát az adásvételi szerződés szempontjából foglaló, vagy előleg. A banki gyakorlatok alapján minden nem hitelből származó saját forrás (megtakarítás, eladás, örökség, igazolt ajándék) és a vissza nem térítendő állami támogatások teljes összege önerőnek minősülhet. Babaváró és Munkáshitel legfeljebb 75%-ban számítható be. Személyi hitel mint önerő általában nem elfogadott.

Az MNB-rendelet nem külön fogalomként határozza meg az önerőt, hanem a hitelfedezeti arányt (LTV) szabályozza. Ez azt mondja ki, hogy a banki kitettség (a felvett hitel összege) legfeljebb mekkora lehet az ingatlan forgalmi értékéhez képest. Forinthitel esetén alapesetben max. 80% LTV, ami minimum 20% önerőt jelent. Kedvezményekkel, például első lakás vásárlása vagy energiahatékony lakás vétele/építése esetén, maximum 90% LTV, azaz minimum 10% önerő szükséges.

Fontos: az önerő mindig a bank által megállapított hitelbiztosítéki értékhez kell viszonyítani, nem az adásvételi szerződés szerinti vételárhoz. Ha az értékbecslés eredménye alacsonyabb, több önerőre lehet szükség.

Az építési hitel igénylésének folyamata

Ahhoz, hogy építési hiteledet pozitívan bírálják el, több feltételnek is meg kell felelni. A következő lépések segítenek eligazodni a folyamatban:

- Még mielőtt beruházol egy építési telekbe, fontos, hogy kérj egy hitelképesség-vizsgálatot. Nagyon lényeges ugyanis, hogy már az elején kiderüljön, kaphatsz-e hitelt vagy sem. Ha valamiért nem vagy hitelképes, és ez csak az igénylés későbbi szakaszában derül ki, akkor előfordulhat, hogy hiába vásároltad meg a telket, illetve tetted bele az önerődet az építés kezdeti munkálataiba, hitel nélkül nem tudod majd folytatni az építkezést.

- A következő lépés a kivitelező keresése. A kivitelező készíti el a tervezett költségvetést.

- Nem feltétlenül a számlavezető bankod nyújtja a számodra legkedvezőbb hitelkonstrukciót. Mivel különbségek lehetnek már a hitelképesség vizsgálatban is, ezért javasolt utánajárni több bank gyakorlatának, és azt választani, amelyik a legelőnyösebben kezeli a te saját paramétereidet. Már a bankválasztásban hatalmas segítséget nyújthat egy független hitelközvetítő, aki ismeri a bankok eltérő kritériumait.

- Ha kiválasztottad a számodra legelőnyösebb építési hitelt, akkor a szükséges dokumentumokkal benyújtható a hiteligénylés. Az építési hitelek igénylése a konstrukció bonyolultsága miatt más lakáscélú hitelekhez képest jelentősen több dokumentációval jár.

- A hitelbírálati folyamat része az értékbecslés, illetve a helyszíni szemle, valamint a jövedelmed is ebben a szakaszban kerül ellenőrzésre. Ha szükséges, az építendő ingatlanon felül pótfedezetet is felajánlhatsz vagy adóstársat vonhatsz be, így akár kedvezőbb feltételekre, vagy magasabb hitelösszegre is jogosulttá válhatsz. Az első értékbecslést követően a bank a leadott költségvetés szerint állapítja meg, hogy megkaphatod-e az igényelt hitelösszeget.

A hitel folyósítása és a felmerülő költségek

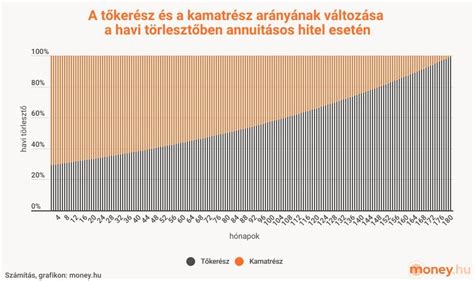

A bank a szerződésben meghatározott módon, szakaszosan folyósítja a hitel összegét, általában 3-4 részletben. Minden egyes folyósítási szakasz előtt a bank értékbecslője megállapítja az épülő ingatlanod készültségi fokát. Ezt követően kapod meg a következő részletet, amelyet szintén teljes egészében fel kell használnod, mielőtt továbblépsz a következő folyósítási szakaszba.

Ha az értékbecslő a helyszíni szemle során úgy találja, hogy az önerő tényleg beépítésre került, akkor a bank folyósítja a hitelből az első, szerződésben meghatározott részt. A meghatározott készültségi fokot elérve az értékbecslő ismét leellenőrzi az építkezést, melyet követően a következő részlet folyósítása is megtörténik. A kiutalt összegből folytathatod az házad építését a következő készültségi fok eléréséig.

Hitelügyintézés során több felmerülő költséggel is tervezned kell. Ingatlan (ebben az esetben a telek) értékbecslési díja az első alkalommal 45-50 ezer forint lehet (bankonként eltérő). Helyszíni szemle díjak, ami minden szakasz beépítése és szakaszonkénti folyósítás előtt szükséges. A helyszíni szemle átlagos díja 12 ezer forint/szemle. A fedezetül felajánlott ingatlan(ok) esetében az e-hiteles tulajdoni lap másolata 3-4 ezer forint ingatlanonként. Sok esetben a Takarneten keresztül le lehet kérni az adatokat, a bankok szerencsére legtöbbször ezt részesítik előnyben.

A kölcsönszerződés közjegyzői okiratba foglalása további jelentős költség, ami akár a kölcsönösszeg 0,5 százalékára is rúghat. Egyedül az államilag támogatott hiteleknél vagy a minősített fogyasztóbarát hiteleknél kedvezőbb a díja. Banki akciók keretében 40-50 ezer forint díjelengedés járhat ebből a tételből is. Az okiratba foglalás pontos összegéről mindenképp előzetesen tájékozódj, hiszen ezt a díjat a közjegyzőnél rögtön ki is kell fizetni a közokirat aláírása után.

Mint láthatod, ezeknek a költségeknek egy részét a pénzintézetek bizonyos kedvezmények keretén belül általában elengedik vagy a folyósítást követően visszatérítik. Utóbbi esetben viszont a kölcsönigénylőnek meg kell előlegezni, azaz a díj felmerülésekor ki kell fizetni azt. Mivel ezek a költségek összességében a több százezer forintot is elérhetik, ezért ezekkel érdemes számolnod, és félretenned rá.

3%-os Otthon Start hitel: Így szívhatod meg a csodahitellel....

Az építési hitelt - ha jogosult vagy rá - lehet kombinálni államilag támogatott hitellel, mindez természetesen nem egyszerűsíti a folyamatot. Mivel egy kifejezetten időigényes, rengeteg türelmet és energiát igénylő folyamatról van szó, ezért célszerű rá jól felkészülni és mindennek alaposan utánajárni.