Lakástakarék számlanyitás díj nélkül

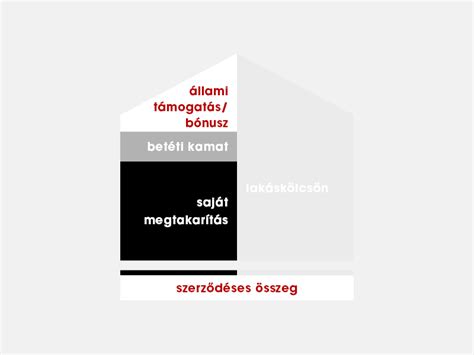

A lakástakarék egy olyan megtakarítási forma, amellyel meghatározott időszak alatt havi befizetésekkel gyűjthetsz lakáscélra. A lakástakarék egyik legnagyobb előnye a sokoldalú felhasználhatóság. A lakástakarék egy megtakarítási forma, amelyhez kedvezményes lakáshitel is kapcsolódhat. Az LTP-ben a befizetéseid és a hozzájuk kapcsolódó bónuszok együtt adják a végösszeget. Ezek együttes összege adja az úgynevezett szerződéses összeget. Fontos tudni, hogy a lakáskölcsön felvétele nem kötelező. A megtakarítási idő végén te döntöd el, hogy szeretnél-e élni a hitellehetőséggel, vagy csak a megtakarított összeget használod fel. A lakástakarék egyik legnagyobb előnye a biztonság.

A lakástakarék állami támogatása 2018 őszén megszűnt, de lakástakarékot ma is lehet kötni. A különbség annyi, hogy a megtakarításhoz járó támogatást nem az állam, hanem maga a lakástakarék-pénztár biztosítja. Korábban az állami támogatás mértéke évi 30% volt. Az azóta kötött lakástakarék állami támogatásra már nem jogosít, így ez a megtakarítási forma vesztett jelentőségéből.

A lakástakarék számla megnyitási díja alapesetben a szerződéses összeg 1 százaléka. Erre a választott lakástakarék módozattól függően vagy akciósan kedvezményt is adhat a szolgáltató, így akár számlanyitásidíj-mentesen is nyithatsz lakástakarékot. Az Erste Lakástakarék többféle módon kínál díjmentes vagy kedvezményes számlanyitást, akár egy havi betét összegének megfelelő kedvezménnyel. Az OTP Lakástakarék hűségvállalás mellett biztosít kedvezményes számlanyitási díjat. A számlanyitási díjkedvezmény mellé most akár 50 000 Ft díjkedvezményt is adunk! A 0 Ft-os számlanyitási akció: A számlanyitási kedvezményt három különböző akció keretén belül lehet megigényelni: Mennyiségi, Új bankszámla, Lakáscélú jelzáloghitelre, munkáshitelre vagy Babaváró hitelre vonatkozó akció.

Hogyan működik a lakástakarék?

A lakástakarék egy olyan megtakarítási forma, amelynél havonta egyenlő összeget fizettek be, mi pedig legalább 4 év megtakarítási idő és lakáscélú felhasználás esetén a kifizetéskor kamatbónuszokat adunk. Az LTP-ben a befizetéseid és a hozzájuk kapcsolódó bónuszok együtt adják a végösszeget. Ezek együttes összege adja az úgynevezett szerződéses összeget. Minél hosszabb időre kötsz lakástakarékot, annál nagyobb lehet az elérhető megtakarítás. Minél hosszabb megtakarítási időt választasz, annál nagyobb hozamot érhetsz el. A lakástakarék megtakarítások a jelenlegi hozamkörnyezetben kiemelkedő garantált hozamot biztosítanak. Egyáltalán nem mindegy a mai világban az, hogy előre tudjuk a megtakarítás elindulásánál azt, hogy a futamidő végére pontosan mekkora összeget gyűjtünk össze és mekkora kamat, kamatbónusz kerül jóváírásra a megtakarításunkra. A 8 és a 10 éves futamidejű szerződések mellé 30% kamatbónusz jár jelenleg. Pl. egy 8 éves futamidejű havi 50.000 Ft-os megtakarítás esetén 0 Ft-os számlanyitási akcióban a 30% kamatbónusz az 6,1% EBKM-t jelent a teljes időszakra vetítve. Ez a garantált megtakarítások világában egy népszerű és egyben kimagasló hozamnak számít.

A lakástakarék számla megnyitásához az adott módozattól függően számlanyitási díjat kell fizetned, amely általában a szerződéses összeg 1%-át teszi ki. Havi befizetéseidet könnyen kézben tarthatod, ha csoportos beszedési megbízást állítasz be a megtakarításodat kezelő lakástakarékpénztár javára, ugyanakkor természetesen átutalással is fizethetsz. Amennyiben az utalás sikeres, az megjelenik a számlatörténetedben, illetve a bankszámlakivonatodon is.

A lakástakarék szerződések pontos futamideje a választott módozattól függ. A megtakarítási idő leteltét követő hónapban a lakástakarék kiutalási értesítőt küld részedre, amelyben kéri, hogy jelezd, milyen lakáscélra szeretnéd felhasználni a lakástakarék összegét. Ezzel együtt jelezheted azt is a lakástakarékpénztár felé, hogy igényelsz-e lakáskölcsönt a megtakarításodhoz. Ha a bank a válaszodat megkapta és a lakáscél igazolásához, valamint a kifizetéshez szükséges dokumentumokat benyújtottad, akkor a kiutalási időszak leteltével megtörténik a kifizetés.

Milyen hosszú időre érdemes LTP-t kötni?

Minél hosszabb időre kötsz lakástakarékot, annál nagyobb lehet az elérhető megtakarítás. Minél hosszabb megtakarítási időt választasz, annál nagyobb hozamot érhetsz el. A lakástakarék reneszánszát éli: egyre többen keresik a biztonságos és célzott megtakarítási formákat, különösen ingatlanvásárlás vagy felújítás előtt állók. Az Erste Lakástakarék jelenleg kiemelt népszerűségnek örvend - részben annak köszönhetően, hogy időszakosan akár számlanyitási díj nélkül is elindítható. Azoknak, akik hosszú távra terveznek - hiszen az Erste Lakástakarék jelenleg 8 és 10 éves futamidőre kínálja a 30%-os kamatbónuszt.

A lakástakarék számla megnyitási díja alapesetben a szerződéses összeg 1 százaléka. Erre a választott lakástakarék módozattól függően vagy akciósan kedvezményt is adhat a szolgáltató, így akár számlanyitásidíj-mentesen is nyithatsz lakástakarékot. A lakástakarék 15% 5 év lakás-előtakarékosság megkötésekor 15% kamatbónusz jár az adott megtakarítási évben befizetett betéti összegre, EBKM: kamatbónusszal 3,51 %, kamatbónusz nélkül (-)1,54 %, a Lakástakarék 30% 8 év esetén 30% kamatbónusz jár az adott megtakarítási évben befizetett betéti összegre, EBKM: kamatbónusszal 4,98 %, kamatbónusz nélkül (-)1,06 %, a Lakástakarék 30% Rugalmas 10 év esetén 30% kamatbónusz jár az adott megtakarítási évben befizetett betéti összegre, EBKM: kamatbónusszal 4,01%, kamatbónusz nélkül (-)0,84%.

Van-e kockázata a lakástakaréknak?

A lakástakarék egyik legnagyobb előnye a biztonság. A lakástakarékpénztári megtakarítás és a hozzá felvehető lakáskölcsön csak lakáscélú felhasználásra fordítható. A lakáscélt igazolni kell. A kifizetés előtt a felújítani tervezett ingatlan tulajdoni lapja szükséges az igazoláshoz, melyen a lakástakarék előzetesen ellenőrzi a lakáscélú felhasználáshoz szükséges feltételeket. A kifizetést követően 180 napon belül kell megküldeni a felújításhoz kapcsolódó anyagokról, szolgáltatásokról szóló számlák másolatát és a számlaösszesítő nyilatkozatot.

A lakástakarék-szerződés felmondásával nem veszik el a pénzed, azonban számolnod kell azzal, hogy a kiutalással ebben az esetben is meg kell várnod a 2 hónapot. A lakástakarékpénztártól függ, hogy lehetőség van-e azonnali kiutalásra, ennek azonban külön díja van. A befizetéseidet a megtakarítási időszak lejárata előtt is visszakérheted, azonban a szolgáltatótól függ, hogy ez esetben a szerződésed alapján járó bónuszt/prémiumot milyen mértékig fizeti ki. Ugyanakkor lehetőséged van arra is, hogy áthidaló kölcsönt igényelj a lakástakarékpénztártól, így nem kell bolygatnod a megtakarításodat.

Milyen előnyei vannak a lakástakaréknak?

A lakástakarék egyik legnagyobb előnye a sokoldalú felhasználhatóság. A lakástakarék egy megtakarítási forma, amelyhez kedvezményes lakáshitel is kapcsolódhat. A lakástakarék egyik legnagyobb előnye a biztonság. Lakástakarékot akkor is érdemes kötni, ha még nincs lakod, és akkor is, ha már rendelkezel ingatlannal. A lakástakarék szocho és szja mentes, azaz a nyereség után nem kell adót fizetni.

A lakástakarékpénztári megtakarítások fénykorában sokan szembesültek a bürokrácia útvesztőjével: minden egyes elköltött forintról számlát kellett bemutatni, ha igénybe szerették volna venni az állami támogatást. Ez igaz volt a 2018 előtt megnyitott lakástakarék szerződésekre. Az ügyfelek gyakran hónapokat töltöttek azzal, hogy összeszedjék a megfelelő számlákat, majd azokat jóváhagyásra benyújtsák - nem is beszélve a többszöri egyeztetésekről és hiánypótlásokról. De most itt a fordulat! Az Erste Lakástakarék 2023 májusában újraindította a lakástakarék konstrukcióját, és azóta is kínálja ezt az új, sokkal rugalmasabb formában. A legnagyobb újdonság? Már nem kell számlával igazolni a lakáscélú felhasználást!

Miért változott meg ez a szabály? A kulcsfontosságú különbség, hogy a támogatás forrása már nem a magyar állam. A 2018 előtti időszakban az állam adta a 30%-os támogatást, és érthető módon meg is akarta bizonyosodni arról, hogy a pénz valóban lakáscélra lett elköltve. Így jött a számlagyűjtési kötelezettség. A 2023-tól újraindított lakástakarék konstrukciók esetében azonban nem az állam, hanem maga az Erste Lakástakarék nyújtja a kamatbónuszt - méghozzá akár az állami támogatással megegyező, akár 30%-os mértékben. Ez azt is jelenti, hogy az Erste maga határozza meg a támogatás feltételeit - és úgy döntött, nincs szükség a számlákkal való igazolásra. Akkor tényleg bármire elkölthető? Nem! Bár számlát nem kell bemutatni, a lakáscélúság követelménye továbbra is fennáll. Az Erste egyszerűbb rendszert vezetett be: a kiutaláskor elegendő egy nyilatkozatot tenni arról, hogy például lakásfelújításra, bővítésre vagy épp lakásvásárlásra fordítja az ügyfél a megtakarítást. Emellett egy tulajdoni lapot is csatolni kell, ha például meglévő ingatlan felújítására történik a felhasználás. Mit jelent ez a gyakorlatban? Nincs több számlagyűjtés, lefűzés, másolás. Nem kell várni a jóváhagyásokra. Elég egy egyszerű nyilatkozat a felhasználási célról. Csak a cél igazolásához szükséges dokumentumot kell bemutatni (tulajdoni lap). Ez a rendszer jelentősen megkönnyíti az ügyfelek dolgát. Aki korábban visszariadt a lakástakaréktól a papírmunka miatt, most újra elgondolkodhat rajta, hiszen a korábbi bürokratikus akadályok gyakorlatilag eltűntek.

Mire használható fel az LTP megtakarítás?

A lakástakarék-pénztári megtakarítás és a hozzá felvehető lakáskölcsön csak lakáscélú felhasználásra fordítható. A lakáscélt igazolni kell. A kifizetés előtt a felújítani tervezett ingatlan tulajdoni lapja szükséges az igazoláshoz, melyen a lakástakarék előzetesen ellenőrzi a lakáscélú felhasználáshoz szükséges feltételeket. A kifizetést követően 180 napon belül kell megküldeni a felújításhoz kapcsolódó anyagokról, szolgáltatásokról szóló számlák másolatát és a számlaösszesítő nyilatkozatot. Azonban 2018.10.17. után már nincs ilyen szigorú számlabemutatási kötelezettség.

A 10 éves Rugalmas konstrukció esetében lehetőség van részkifizetés kérésére is a futamidő alatt. Ez a konstrukció 10 éves futamidejű, viszont van lehetőség a futamidő közben részkifizetés kérésére is. Egyszeri, egy összegű kifizetés a 4. megtakarítási év után bármikor, de maximum a felmondásig vagy kiutalásig igényelhető. A saját befizetéseink maximum 40%-át kérhetjük részkifizetésként. Természetesen a részkifizetést is lakáscélra lehet fordítani, azaz nem „szabad felhasználású”, viszont nem kell ezt sem utólag számlával igazolni. Ez a részkifizetés díjköteles, a felvett összeg 1%-a, ami például 1 millió forint esetén 10.000 Ft-ot jelent. Ez a részkifizetés egy egyedülálló, a többi lakástakarékpénztári szolgáltatónál nem elérhető lehetőség.

Hogyan kell igazolni az LTP lakáscélú felhasználását?

A lakáscélú felhasználást minden esetben igazolnod kell, minden lakáscél esetében meghatározott dokumentumokkal és/vagy ügyfélnyilatkozattal. Az igazolás lakáscéltól függően a megtakarítás kiutalása előtt vagy után történik. Az igazoláshoz elvárt dokumentumokról az adott lakástakarékpénztár ad részletes tájékoztatást. Az Erste Lakástakarék 2023 májusában újraindította a lakástakarék konstrukcióját, és azóta is kínálja ezt az új, sokkal rugalmasabb formában. A legnagyobb újdonság? Már nem kell számlával igazolni a lakáscélú felhasználást! Bár számlát nem kell bemutatni, a lakáscélúság követelménye továbbra is fennáll. Az Erste egyszerűbb rendszert vezetett be: a kiutaláskor elegendő egy nyilatkozatot tenni arról, hogy például lakásfelújításra, bővítésre vagy épp lakásvásárlásra fordítja az ügyfél a megtakarítást. Emellett egy tulajdoni lapot is csatolni kell, ha például meglévő ingatlan felújítására történik a felhasználás.

Miért változott meg ez a szabály? A kulcsfontosságú különbség, hogy a támogatás forrása már nem a magyar állam. A 2018 előtti időszakban az állam adta a 30%-os támogatást, és érthető módon meg is akarta bizonyosodni arról, hogy a pénz valóban lakáscélra lett elköltve. Így jött a számlagyűjtési kötelezettség. A 2023-tól újraindított lakástakarék konstrukciók esetében azonban nem az állam, hanem maga az Erste Lakástakarék nyújtja a kamatbónuszt - méghozzá akár az állami támogatással megegyező, akár 30%-os mértékben. Ez azt is jelenti, hogy az Erste maga határozza meg a támogatás feltételeit - és úgy döntött, nincs szükség a számlákkal való igazolásra.

Hogyan spóroljunk reálisan egy házra

Társasházak lakástakarékja

Otthonteremtés? Vajon köthet-e társasház lakástakarékot? A válasz: igen. De csak kétharmados közgyűlési határozattal, és kizárólag a közös tulajdonú épületrészek korszerűsítésére, karbantartására, felújítására, tehát lakáscélból. Olyan nagy költségvetésű beruházásokra lehet így pénzt előteremteni, amikre amúgy csak uniós vagy állami pályázatokon elnyert támogatással lenne lehetőség. Pl. A törvényi változásoknak megfelelően jelenleg lakástakarék díjszámító rendszerünk nem üzemel. Ahogy a magánszemélyek, úgy a társasházakban lakó tulajdonosok is jogosultak befizetéseik után felvenni az évi 30%-os, évi maximum 324 ezer forint állami támogatást a normál betéti kamaton túl. Ehhez 4-10 éven keresztül havi 1340 és 90000Ft közötti havi díjat kell fizetni. Ez az összeg természetesen megoszlik a társasházban lakók között. A megtakarítás végén még kedvezményes lakáskölcsön is igényelhető. Talán ezért is próbálják nagyon sokan a maximális állami támogatást ígérő szerződést megkötni. A társasházak lakáscélú megtakarításaival az OTP Lakástakarék, az Erste Lakástakarék és a Fundamenta Lakáskassza foglalkozik. Az általuk kínált konstrukciók felépítése megegyezik a magánszemélyeknek szánt lehetőségekkel.

Igen, amennyiben segítségünkkel indítja el a társasház az Erste Lakástakarék megtakarítását, abban az esetben további ajándékra is jogosultak lesztek: 20.000 Ft Praktiker utalványra vagytok jogosultak, ha a társasház minimum 50.000 Ft havi összegű megtakarítást indít, 50.000 Ft Praktiker utalványra vagytok jogosultak, ha a társasház 100.000 Ft havi összegű megtakarítást indít.

| Szolgáltató | Termék | Futamidő (év) | Havi betét (Ft) | EBKM (%) | Kamatbónusz (%) | Lakáshitel THM (%) |

|---|---|---|---|---|---|---|

| OTP Lakástakarék | PRÉMIUM PLUSZ 8X30 | 8 | 10 000 - 100 000 | 5,84 | 30 | 9,3 |

| Fundamenta Otthontervező | Lakásszámla L21 / L26 | 4 | 10 000 - 50 000 | 0,37 - 6,11 | - | 4,19 - 9,74 |

| Erste Lakástakarék | EgyOtthon Kamatbónusz EgyOtthon 30% 8 év | 8 | - | 6,10 | 30 | - |

Konzultálj szakértővel! Kiszámoljuk, milyen megtakarítási forma illik leginkább havi bevételeidhez és jövőbeni céljaidhoz.

tags: #tarsashaz #lakastakarek #szamlanyitasi #dij #nelkul