A lakáshitel kamattörténete Magyarországon: trendek, változások és kilátások

A lakáshitelek továbbra is pörögnek, októberben az új szerződések értéke meghaladta a 118 milliárd forintot, összesen több mint 6200-an vettek fel hitelt. Az idén ezzel már 1120 milliárd forint fölött van az új szerződött állomány. Az eddigi csúcs 2021-re datálódik, amikor 1300 milliárd forintot vett fel a lakosság. Októberben a Magyar Nemzeti Bank (MNB) adatai alapján 122,2 milliárd forint volt a háztartásoknál a nettó hitelfelvétel, vagyis ennyivel vettek fel több kölcsönt, mint amennyit törlesztettek. Ezzel a háztartások hitelállománya 10 944,2 milliárd forintos rekordra ugrott.

A használt lakások dominanciája és a kamatváltozások

A lakáshitelek csaknem négyötödét használt lakás vásárlására veszik fel, új lakásra csak a hitelek nagyjából 10 százaléka megy el. A lakáshitelek kamata októberben csökkent valamelyest: az átlagos kamatláb 6,7 százalékos volt, az átlagos THM pedig 7,13 százalékosra süllyedt.

A kamat fogalma szorosan összefügg a pénz időértékével. A pénz időértéke legegyszerűbben kifejezve annyit jelent, hogy egy forint „ma” többet ér, mint ugyanez az egy forint „holnap”, mert a mai forint befektethető és kamatozik. A kamat mindig egy pénzösszeg, amit a befektetésünk névértéke után fizet meg az, akinek a tőkénket kölcsönadtuk. A névértékre vetített kamat összege %-os formában kifejezve a kamatláb.

A nominál- és reál kamat különbsége legjobban egy egyszerű példán magyarázható el. Amikor 1000 Ft-ot befektetünk 10%-os kamatra egy évre, akkor arra kapunk ígéretet, hogy egy év múlva 1100 Ft-ot kapunk vissza. Arra azonban nem szól az ígéret, hogy mit fog érni ez az 1100 Ft, mivel ez az éves infláció mértékétől függ. Ha az infláció 10%-ot meghaladó mértékű, akkor veszítettünk az előbbi befektetésen, mivel a pénz vásárlóereje a megnyert 100 Ft kamatnál nagyobb mértékben csökkent.

Lazuló hitelezési szabályok és a kamatstop

Már 10 százalék önerővel is felvehető lakáshitel energiahatékony (legalább A+-os) lakásokra. Erről novemberben jelent meg rendelet a Magyar Közlönyben. Január 1-től a lakás értékének 90 százalékára is felvehető hitel, a törlesztőrészlet pedig a havi jövedelem 60 százaléka is lehet. Eddig csak a 41 év alatti első lakásvásárlóknak volt lehetőségük arra, hogy a lakás forgalmi értékének a 90%-ára jelzáloghitelt vegyenek fel, mindenki más számára legfeljebb 80% volt a felső limit. A nettó jövedelem 60%-áig pedig a legalább 600 ezer forintot keresők vállalhattak csak eddig havi hiteltörlesztést.

Jó hír közel 300 ezer lakáshitelesnek, hogy a kormány további legalább fél évvel, 2025. június 30-ig meghosszabbítja a kamatstopot. Ez 10-30%-kal alacsonyabb törlesztőrészletet és körülbelül 4,5%-os kamatelőnyt jelent az érintetteknek.

Az alapkamat és a lakáshitelek összefüggése

A hazai és makrogazdasági helyzet változása a jegybanki alapkamat radikális megemeléséhez vezetett. A jegybanki alapkamat a Jegybank (Magyarországon a Magyar Nemzeti Bank, röviden: MNB) által meghatározott irányadó kamat. Magyarországon az MNB határozza meg az alapkamatot a gazdaság szabályozása céljából. A jegybanki alapkamat a cikk megjelenésekor 13%, ami az elmúlt 20 év egyik legmagasabb értéke. Ha az alapkamat emelkedik, akkor ennek megfelelően növekednek majd a lakáshitel kamatok is. A jegybanki alapkamat hatással van a kereskedelmi bankok árazásának alapjául szolgáló külső referencia kamatokra.

A jegybanki alapkamat hatással van a forint árfolyamra, az inflációra, a CSOK esetén a késedelmi kamatokra, a változó kamatozású hitelek kamataira, és a megtakarításokra. Jelenleg világszinten kritikus gazdasági változások mennek végbe, amik következményeként ritkán látott infláció alakult ki. Az infláció az árszínvonal tartós emelkedése, a pénz vásárlóerejének romlása mellett. A növekvő, tartósan magas infláció lassítja a lakásárak növekedését, ellenben megemeli a lakáshitel kamatokat.

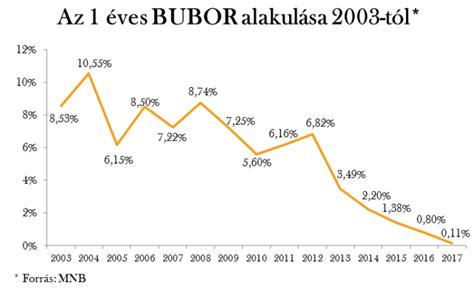

A bankok a rövid kamatperiódusú jelzáloghitelek kamatát úgy számítják ki, hogy a referenciakamathoz (BUBOR) kamatfelárat adnak hozzá. Nézzünk meg egy 2015. márciusában, 2,5 százalékos kamatfelárral felvett lakáshitelt - a hitelösszeg 10 millió forint, a futamidő 240 hónap. Látható, hogy a 63 ezer forint körüli induló törlesztőrészlet a referenciakamat változásának köszönhetően 2020-ig szinte folyamatosan csökkent, így közel tízezer forinttal kellett kevesebbet törleszteni 2019-ben, mint 2015-ben. 2020 elején a BUBOR azonban ismét nőni kezdett.

Fix vagy változó kamatozású hitel?

A lakáshitelek esetén több szempontot is figyelembe kell venni. A legfontosabb például az, hogy változó vagy fix kamatozású lakáshitelt szeretnél-e felvenni. Ahogy azt a jelenlegi változó kamatkörnyezet is mutatja, most a fix kamatozású hitelesek jártak jól. Szerencsére a magyar kereskedelmi bankszektorban több olyan pénzintézet is van, ahol már teljeskörű előzetes hitelbírálatot is nyújtanak.

A legtöbb modern lakáshitel 5-10 éves kamatperiódussal kerül kiajánlásra. Amennyiben szeretnéd a kiszámítható körülmények között tartani a lakáshitel kamatodat, érdemes hosszabb kamatperiódusú hitelt választani. Így akár a futamidő végéig is biztosítani tudod a fix kamatozással járó változatlan törlesztőrészletet is.

A Minősített Fogyasztóbarát Lakáshitel (röviden: MFL) „fogyasztóbarát” minősítését a Magyar Nemzeti Bank hozta létre. A kialakult gazdasági helyzet miatt az elmúlt időszakban magasabb lett az MNB által meghatározott alapkamat értéke. Emiatt pedig a lakáshitel kamatok is jelentős növekedésnek indultak. Igazán fontos utánajárni, hogy melyek a legkedvezőbb hitelfeltételek ebben a gazdasági környezetben.

A drágább jelzáloghitelek eltűntek a piacról, mára a biztonságosabb lakáshitelek ugyanolyan kamattal, sőt néha még olcsóbban igényelhetők, mint a változó kamatozásúak. Négy-öt éve a hitelintézetek 6-8 százalékos kamattal kínálták a biztonságosabb jelzáloghiteleket, mára azonban ez megváltozott - nagyrészt az MNB által bevezetett minősített fogyasztóbarát konstrukcióknak köszönhetően.

A lakáshitel kamatok jövőbeli kilátásai

A lakáshitel kamatok csökkenni fognak, mert az infláció is csökken és az MNB is folyamatosan csökkenti a kamatait.” Ez ma az uralkodó vélemény az átlagemberek, sőt a pénzügyi szakemberek körében is. Azonban, ha mélyebb összefüggéseket vizsgálunk, akkor sokkal inkább arról lehet szó, hogy a lakáshitelek kamata ma több szempontból is kedvező Magyarországon.

A hosszú távú kamatok vonatkozásában az állampapírhozamok alakulása és ettől nem túl nagy eltéréssel a bankközi piacon kialakuló 10 éves kamatszintek (BIRS) a meghatározóak. Egy 10 éves futamidejű állampapír ma 7,3%-os hozammal vehető meg, míg a bankok közötti piacon 7,23% az aktuális 10 éves kamatszint. A hosszú távú kamatok, 10 éves kamatszintek azért tudnak alacsonyabbak lenni, mint a rövid távú kamatok, mint pl. az MNB irányadó kamat, mert a befektetők elhiszik, hogy érdemben csökkenni fog az infláció.

Magyarország egy kis gazdaság, a kamatok alakulása is részben a világ domináns gazdaságaiban uralkodó kamatszintek függvénye. Ha pl. az USA-ban a 10 éves államkötvényekre 5%-os hozamot kapnak a befektetők (dollárban), akkor reális-e, hogy a magyar államkötvényeket (forintban, árfolyamkockázattal) bárki megveszi 4%-ért?

A piaci (azaz nem támogatott) lakáshiteleken soha nem volt olyan alacsony a bankok által megkereshető profit, mint ma (kamatmarzs szinten átlagosan 0,6-0,8%). Nincs tehát igazán miből engedni banki vonalon. A banki profit jelentős része ma a folyószámlán szabadon tartott egyenlegek és alacsony kamatozású bankbetétek 10% feletti, MNB-nél történő lekötésén keletkezik meg. Ez a profit azonban az MNB kamatcsökkentésekkel már csökkent és a jövőben még tovább csökken. Ha pedig a profittermelés egy része eltűnik, akkor a bankok nekiállnak más vonalon (ebben az esetben a hiteleknél) plusz profitot keresni.

Az USA-ban ma a 10 éves kamatrögzítésű hitelek átlagos kamatszintje 7,34% - ugyanez Magyarországon: 7,6%. A különbség mindösszesen 0,26%pont, miközben az infláció az USA-ban 3,7%, Magyarországon: 12,2%. Ha a legjobb magyar banki ajánlatokat vizsgáljuk meg, akkor már átlagfizetés alatt is az állam által fizetett kamatszintnél (7,3%) kisebb lakáshitel kamatot találhatunk (7% alatt).

A legtöbb ember számára természetesen a kérdés megítélését alapjaiban befolyásolja egy optikai csalódás: „sokkal alacsonyabbak voltak a kamatok 2016 és 2021 között”.

A lakáshitel-kamatlábak közel 15 éves mélyponton vannak. Nem az időzítésről van szó, hanem a strukturálásról | Money Mind

Tavaly év elején még sokan számítottak arra, hogy tovább csökken a kamatkörnyezet a lakáshitel-felvevők számára. Némi hullámzást leszámítva... Nincs jó hírünk: a piaci kamatvárakozások alapján továbbra sincs nagy esélye a tömeges lakáshitel-kamatcsökkentésnek, erre várva nem éri meg elhalasztani a lakásvásárlást.

A magyar bankok nemcsak regionális, de szélesebb európai összehasonlításban is kifejezetten olcsón adják a lakáshiteleket. Ma Magyarországon jellemzően 6,5 százalékon lehet jelzáloghitelt felvenni (20 éves futamidővel, 20 millió forint hitelösszeggel), ami 2,13 százalékponttal haladja meg a közép-európai átlagot. A kamatszintet leginkább egy ország piaci kamatszintje (jellemzően az állampapírokon elérhető kamat/hozam) és a bankok által meghatározott kamatfelár határozza meg. Magyarországon a piaci kamatszint 3,21 százalékponttal magasabb, mint a régió országaiban, a banki kamatfelár viszont 1,08 százalékponttal alacsonyabb, mint a szomszédoknál.

Mindezek ellenére a magyar lakáshitelezés jól működik. Az első negyedévben 40 százalékkal volt magasabb az új lakáshitel-szerződések értéke, mint 2024 első negyedévében.

A lakáshitel-kamatlábak közel 15 éves mélyponton vannak. Nem az időzítésről van szó, hanem a strukturálásról | Money Mind

tags: #valaha #volt #legmagasabb #kamat #lakashitelnel