Az egyösszegben elszámolható értékcsökkenés értékhatára

A vállalkozások számviteli politikájának kialakítása során számos olyan kérdés merül fel, amelyekre a számviteli törvény választási lehetőséget kínál, vagy amelyekre nem ad konkrét előírást, így a vállalkozónak kell azokat meghatároznia.

Az egyik ilyen kérdéskör az értékcsökkenés elszámolásának módja, különösen a kis értékű eszközök esetében. A számviteli törvény megengedi, hogy bizonyos értékhatárt el nem érő egyedi beszerzési vagy előállítási értékű vagyoni értékű jogok, szellemi termékek és tárgyi eszközök bekerülési értékét a vállalkozó a használatbavételkor egy összegben, értékcsökkenési leírásként elszámolja. Ez az értékhatár 2020. január 1-jétől 200 ezer forintra módosult a korábbi 100 ezer forintról.

Ez a lehetőség elsősorban adminisztratív könnyítést jelent a vállalkozások számára, mivel nem kell az ilyen eszközök kis értékét több éven keresztül leírni. Azonban fontos megfontolni, hogy célszerű-e élni ezzel a lehetőséggel, és ha igen, hol húzzuk meg az "egyösszegű elszámolhatóság" határát.

A számviteli törvény 52. § (1) bekezdése kimondja, hogy az immateriális javak és a tárgyi eszközök hasznos élettartam végén várható maradványértékkel csökkentett bekerülési értékét azokra az évekre kell felosztani, amelyekben ezeket az eszközöket előreláthatóan használni fogják. Ez az elv különösen fontos a kis értékű eszközök esetében is.

A gyakorlatban a vállalkozásoknak figyelembe kell venniük a saját tevékenységük sajátosságait, az adott eszköz várható használati idejét, teherbírását, valamint a vállalkozás tapasztalatait az eszközök használhatóságával és bekerülési értékével kapcsolatban. Például, ha egy ipari berendezések karbantartásával foglalkozó vállalkozás tapasztalatai szerint egy 120 ezer forintos eszköz átlagosan csak 8-10 hónapig használható, míg egy 150 ezer forintos eszköz 1,5-2 évig, akkor célszerű lehet a kis értékű eszközök értékhatárát 120 ezer forintban megállapítani.

Emellett mérlegelni kell a törvényben megengedett értékhatár (200 ezer forint) és a társaság árbevételének, költségszerkezetének, valamint jellemző számviteli eredményének nagyságrendjét is. Az összemérés számviteli elve szerint ugyanis a bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek. Egy 200 ezer forintos eszköz egyösszegű elszámolása, amely több éven át közreműködik a cég tevékenységében, torzíthatja a valós számviteli eredményt, különösen kisebb nyereséggel működő vállalkozások esetében.

Például, ha két vállalkozás (A és B) egyaránt vásárol egy 200 ezer forintos, 3 év élettartamú eszközt, és mindketten egyösszegben írják le, az "A" vállalkozás, amelynek eredménye 2 millió forint, jelentős, 6,67 százalékpontos eltérést tapasztalhat az eredményében az eszköz évenkénti leírásához képest. Ezzel szemben a "B" vállalkozás, amelynek eredménye 15 millió forint, csak 0,89 százalékpontos eltérést mutatna, ami nem jelentős torzítást.

Fontos megkülönböztetni a számviteli és az adótörvény szerinti értékcsökkenést. Míg a számviteli törvény a 200 ezer forintos határt állapítja meg az egyösszegű elszámolásra, a társasági adóról szóló törvény 1. számú mellékletének 5. pontja is elfogadja ezt a megoldást az adóalap meghatározásakor. Azonban a 100 ezer forintos eszköz egyösszegű amortizációja már helytelen lehet a számviteli törvény 80. § (2) bekezdése alapján, amely az "alatti" értékhatárra vonatkozik.

A vállalkozásoknak törekedniük kell arra, hogy a választott amortizációs módszer a lehető legpontosabban tükrözze a valós gazdasági folyamatokat és költségeket, ezáltal biztosítva a megbízható és valós összképet a vállalkozásról.

A számviteli politika módosítását igénylő, 2020-ban életbe lépett változásokról és az értékcsökkenés egyéb számítási módjairól a későbbiekben lesz szó.

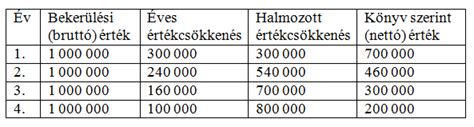

A számviteli törvény előírja, hogy terv szerinti értékcsökkenés nem számolható el a tervezett maradványértéket már elért immateriális jószágnál vagy tárgyi eszköznél. A vállalkozó használatába kerülő immateriális javakat és tárgyi eszközöket bekerülési (beszerzési, előállítási) értéken kell nyilvántartásba venni. A bekerülési érték értékcsökkenésként számolható el, amelynek lényege, hogy a vállalkozó a hasznos élettartam végén várható maradványértékkel csökkentett bekerülési értéket felosztja azokra az évekre, amelyekben az eszközöket előreláthatóan használni fogják.

A számviteli törvény 53. § (5) bekezdése alapján a terv szerint elszámolásra kerülő értékcsökkenés megváltoztatható, ha az évenkénti értékcsökkenés megállapításakor figyelembe vett körülményekben (az eszköz használatának időtartama, értéke, várható maradványértéke) lényeges változás következik be. A változás eredményre gyakorolt hatását a kiegészítő mellékletben be kell mutatni.

Az immateriális javak és tárgyi eszközök használata során előfordulhat olyan esemény, melynek folytán az eszköz a hasznos élettartam elérése előtt kivonásra kerül a gazdasági tevékenység köréből. Ha azonban kivonás nem történik, és eltelik a hasznos élettartamként meghatározott időszak, akkor az Szvtv. 53. §-át kell alkalmazni. Az egyik lehetőség az eszköz kivonása a gazdasági tevékenység köréből, a másik pedig az eszköz tartós további hasznosítása terv szerinti értékcsökkenési leírás elszámolása nélkül. Azonban ez utóbbi gyakorlat hibás, mert az Szvtv. előírja a terv szerinti értékcsökkenés elszámolását.

A kis értékű eszközök egyösszegű értékcsökkenésének elszámolása jelentős adminisztratív könnyítést jelenthet, de fontos, hogy a vállalkozások a törvényi előírásoknak megfelelően, a gazdasági realitásokat figyelembe véve döntsék el az alkalmazandó értékhatárt és módszert.

A számviteli politika meghatározó elemeit és azok változását, a vállalkozás eredményére gyakorolt hatását a kiegészítő mellékletben be kell mutatni.

A vállalkozásoknak eleget kell tenniük a számviteli törvény előírásainak, beleértve az értékcsökkenés elszámolását is. A kis értékű eszközök egyösszegű értékcsökkenésének elszámolása egy lehetőség, amely adminisztratív könnyítést jelenthet, de fontos, hogy a vállalkozások a saját gazdasági érdekeiket figyelembe véve, a törvényi kereteken belül hozzák meg a döntést.

ÉRTÉKCSÖKKENTÉSI ALAPOK! Naplóbejegyzésekkel

A számviteli törvény 80. § (2) bekezdése szerint a 200 ezer forint egyedi beszerzési, előállítási érték alatti vagyoni értékű jogok, szellemi termékek, tárgyi eszközök bekerülési értéke - a vállalkozó döntésétől függően - a használatbavételkor értékcsökkenési leírásként egy összegben elszámolható. Ez a rendelkezés 2020. január 1-jétől hatályos.

A társasági adóról szóló törvény 1. számú mellékletének 5. pontja az adóalapnál is elfogadja ezt a megoldást. Azonban fontos, hogy a 100 ezer forint egyedi értékű eszközök már nem írhatók le ilyen módon, mivel a szabályozás az "alatti" értékhatárra vonatkozik.

A vállalkozásoknak a számviteli politikájukban kell rögzíteniük az egyösszegű értékcsökkenés elszámolásának gyakorlatát, figyelembe véve a vállalkozás sajátosságait és gazdasági érdekeit.

A kisvállalkozások számára az egyösszegű értékcsökkenés elszámolása jelentős hatással lehet a megtermelt nyereségre, ezért érdemes megfontolni az értékhatár megállapítását.

A bekerülési érték megállapításakor fontos figyelembe venni az Áfa törvény rendelkezéseit is. Az Áfa az Áhsz. szerinti bekerülési értéknek nem része, az előzetesen felszámított, le nem vonható áfát a különféle egyéb ráfordítások között kell elszámolni.

A számviteli törvény előírja, hogy a könyvek üzleti év végi zárásához, a beszámoló elkészítéséhez, a mérleg tételeinek alátámasztásához olyan leltárt kell összeállítani és megőrizni, amely tételesen, ellenőrizhető módon tartalmazza a vállalkozónak a mérlegfordulónapján meglévő eszközeit és forrásait mennyiségben és értékben.

A tárgyi eszközök, akár már nullára leírták őket, nem tűnnek el a vállalat könyveiből, egészen addig, amíg kivezetésre nem kerülnek. Ilyen eset lehet, ha az adott eszközök rendeltetésüknek megfelelően nem használhatók, vagy hiányoznak, selejtezve, illetve értékesítve lettek.

A számvitelről szóló 2000. évi C. törvény (Szt.) és az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. rendelet (Áhsz.) eltérő szabályokat állapít meg a bekerülési érték megállapítására.

Az Áhsz. szerint a vásárolt, más által korábban már előállított termékek bekerülési értéke a piaci, forgalmi értéket leginkább tükröző nettó vételár. Idegen vállalkozóval történő kivitelezés esetén az előállított eszköz bekerülési értéke egy szűkített önköltség, ami szintén a piaci értékhez legközelebbi érték.

A bekerülési érték részét képező tételeket a felmerüléskor, a gazdasági esemény megtörténtekor (legkésőbb az üzembe helyezéskor) kell számításba venni. Amennyiben az üzembe helyezésig a számla nem érkezett meg, az adott eszköz értékét a rendelkezésre álló dokumentumok alapján kell meghatározni.

A számviteli törvény 80. §-ának (2) bekezdése alapján a 100 ezer forint egyedi beszerzési, előállítási érték alatti tárgyi eszköz bekerülési értéke - a vállalkozó döntésétől függően - a használatbavételkor értékcsökkenési leírásként egy összegben elszámolható. Az előbbiek csak az értékcsökkenési leíráskénti elszámolásra jelentenek egyszerűsítést, ezért az idesorolható tárgyi eszközök (műszaki berendezések, gépek) beszerzését, előállítását is beruházásként kell a beszerzéskor, az előállítás során elszámolni.

tags: #a #hasznalatbavetelkor #egyosszegben #elszamolhato #ertekcsokkenes #ertekhatara