Az ingatlanok végrehajtási árverésen történő megszerzésének alapjai

Az árverésen vásárolt ingatlan megszerzése különleges szabályok szerint történik. Ön gondolkodik azon, hogy árverésen vesz ingatlant? Ez egy izgalmas, de összetett folyamat. Sok ember számára vonzó lehetőség, mert kedvező áron lehet ingatlan tulajdonos. Érdemes felkészülnie a lehetséges nehézségekre.

A végrehajtási eljárás akkor indul, amikor valaki nem fizeti a tartozását. A hitelező kérheti a bíróságtól a tartozás behajtását. Ilyenkor az adós vagyontárgyait értékesíthetik. Az eljárás szigorú szabályok szerint zajlik. A végrehajtó hivatalos személy, aki irányítja a folyamatot.

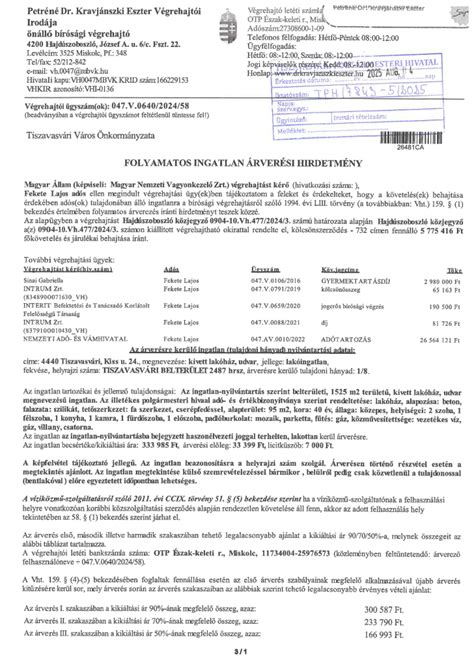

A bírósági árverés alapos előkészítést igényel. Először fel kell mérni az ingatlan értékét. Szakértő vizsgálja meg a tulajdont. Az árverésre bocsátás előtt hirdetményt tesznek közzé. Ez tartalmazza az ingatlan adatait és az árverés időpontját. Önnek időben kell felkészülnie.

A magyar bírósági végrehajtói kar központi szerepet játszik. Ők végzik a végrehajtási feladatokat országszerte. Minden végrehajtó hivatalos megbízással rendelkezik. A végrehajtói kar tagjai szakképzett jogászok. Folyamatosan képzik magukat a jogszabály-változásokról. Ha problémája van egy végrehajtóval, panaszt tehet.

A végrehajtónak széles jogköre van a végrehajtás során. Megtekintheti az adós vagyonát. Lefoglalhatja és értékesítheti azt. Köteles tájékoztatni az érintetteket a folyamatról. 15 napon belül értesítenie kell a feleket.

Az árverés útján történő ingatlanszerzés több lépcsős folyamat. Először regisztrálnia kell árverési résztvevőként. Majd leadhatja ajánlatát az ingatlant tartlmazó oldalon. A folyamat átlátható és nyilvános. Bárki részt vehet, aki megfelel a feltételeknek. Az árverési jegyzőkönyv rögzíti a részleteket.

A végrehajtási árverésen való részvételhez teljesítenie kell bizonyos feltételeket. Először biztosítékot kell letétbe helyeznie. Ez általában a kikiáltási ár 10%-a. Ha nyertes ajánlattevő lesz, azonnal fizetnie kell. A vételár egy részét már az árverésen rendeznie kell.

Az árverésen szerzett lakás tulajdonjogának átruházása automatikusan megtörténik. A végrehajtó kiállítja az átruházó okiratot. Ezt benyújtják a földhivatalhoz. Az átruházás nem azonnali folyamat. Néhány hét vagy hónap is eltelhet. Addig türelmesnek kell lennie. A földhivatali bejegyzés után válik jogerőssé a tulajdonváltás.

Az ingatlant érintő terhek és korlátok befolyásolhatják vásárlását. Jelzálogjog, szolgalmi jog, egy haszonélvező vagy egyéb terhek súlyosbíthatják a helyzetet. Ezekről előzetesen tájékozódnia kell. Egyes terhek átszállnak az új tulajdonosra. Például a közüzemi tartozások vagy a társasházi díjhátralék. Ezért alaposan vizsgálja meg az ingatlan jogi helyzetét.

Az árverésre kerülő ingatlanok értékelése kulcsfontosságú. A szakértői értékelés meghatározza a kikiáltási árat. Ez azonban nem mindig tükrözi a valós piaci értéket. Tekintse meg személyesen az ingatlant, ha lehetséges. Ellenőrizze az állapotát és a környéket. Hasonlítsa össze hasonló ingatlanok áraival.

Az árverésen szerzett ingatlan birtokbavétele több lépést igényel. Először meg kell várnia a tulajdonjog átírását. A végrehajtónak egyik faladata az ingatlan lakatlan állapotban történő átadása. A végrehajtó értesíti a lakókat a kiköltözési határidőről. Vevő a kiköltözési határidő lejárta után vehet birtokot. Ha az árverési vevő türelmetlen, problémákba ütközhet.

Az árverés útján szerzett tulajdonjog védelme fontos feladat. Őrizze meg az összes dokumentumot az árverési folyamatról. Ezek bizonyítják jogos tulajdonszerzését. A beköltözhető árverezett ingatlan esetén is legyenek óvatosak. Néha a korábbi lakók megpróbálnak visszatérni. Lakottan vásárolt ingatlanban különösen figyeljen erre.

A vagyonszerzési illeték alapjaként azonban gyakran nem a tényleges vételár szolgál alapul, hanem az ingatlan becsértéke, vagyis a kikiáltási ára. A tényleges vételárat a NAV illeték osztálya jellemzően akkor fogadja el, amennyiben az magasabb, mint az ingatlan kikiáltási ára. Ezen problémával kapcsolatban született a KGD2000. 147. számon közzétett eseti döntés is, amelyben a Legfelsőbb Bíróság megállapította, hogy az árverésen történt tulajdonszerzés esetén is eltérhet az illetékhivatal az árverési vételártól és jogosult a forgalmi érték ettől eltérő megállapítására.

Az összehasonlító adatokat mérlegelési jogkörben vizsgálja. A történeti tényállás szerint a felperes és az általa képviselt Csenger és Vidéke ÁFÉSZ a végrehajtási eljárás keretében 1994. november 22. napján megtartott nyilvános ingatlanárverésen 1/2-1/2 arányban 9 millió Ft vételárért megvették a csengeri 10. számú tulajdoni lapon nyilvántartott 0213 hrsz.-ú 12 hektár, 1178 m2 kiterjedésű külterületi ingatlant. A megyei illetékhivatal az eladás időpontjakor fennálló forgalmi értéket 15 552 000 Ft-ban határozta meg és ezen összeg, mint illetékalap figyelembevételével fizetési meghagyásában a felperest, valamint a Csenger és Vidéke ÁFÉSZ-t egyetemlegesen 1 244 160 Ft vagyonszerzési, 2000 Ft ingatlan-nyilvántartási eljárási illeték, ezen belül 722 000 Ft illetékelőleg megfizetésére kötelezte. A felperes fellebbezése alapján eljárt alperes (másodfokú adóhatóság) az 1996. április 18-án kelt 2036/1996. számú másodfokú határozatával az elsőfokú határozatot helybenhagyta.

A felperes keresetében a közigazgatási határozatok felülvizsgálatát és a fizetési meghagyás 722 000 Ft illetéket meghaladó részében való hatályon kívül helyezését kérte. Álláspontja szerint a közigazgatási hatóságok az Itv. 102. § (1) bekezdés e) pontjában írt rendelkezés megsértésével állapították meg az ingatlan forgalmi értékét, és így a vagyonszerzési illeték alapját. A perbeli ingatlant több árverési vevő részvételével lefolytatott hatósági árverésen az általuk felajánlott legmagasabb vételárajánlat elfogadása után azzal egyező összegű árverési vételáron vették meg, az ingatlan valós forgalmi értékének ez a vételár tekinthető. Mivel az adott ingatlan csak ezen az áron volt értékesíthető, így az árverési vételár tekinthető ezen ingatlan vonatkozásában elérhető árnak.

A felperesek álláspontja szerint az illetékhivatal az Itv. 70. §-ában írt rendelkezés megsértésével járt el, az általuk megállapított elérhető ár szubjektív megítélésen alapult. Az elsőfokú bíróság a felperes keresetét elutasította. Ítéletének indokolásában kifejtette, hogy az árverés nem más, mint az értékesítésnek - a perbeli esetben kényszerértékesítésnek - az a módja, amikor a vagyontárgyat nyilvánosan kínálják eladásra. Ettől még a vételár eltérhet a forgalmi értéktől, például azáltal is, hogy árverési árat alacsonyabban állapították meg, mint a forgalmi értéket. Az elsőfokon eljárt illetékhivatal a forgalmi érték megállapítása érdekében a perbeli ingatlanon helyszíni szemlét tartott, illetőleg összehasonlító forgalmi értékadatokat vett figyelembe, így a kötelező eljárást betartva a döntéshez szükséges adatokat beszerezve, azokat mérlegelve állapította meg a tényállást, vagyis a szerzéskori forgalmi értéket 15 552 000 Ft-ban.

Sem a közigazgatási eljárásban, sem a perben olyan adat, amely a megállapított tényállással - a megállapított forgalmi értékkel - ellentétes következtetés levonására, illetőleg annak aggályossá tételére alkalmas lenne, nem merült fel. A felperes által becsatolt iratok önmagukban nem teszik aggályossá, sem okszerűtlenné a perbeli esetben eljárt illetékhivatalok által figyelembe vett adatok és körülmények mérlegelését. A felperes fellebbezése alapján eljárt másodfokú bíróság az elsőfokú bíróság ítéletét helyes indokaira utalással helybenhagyta. Rámutatott arra, hogy az Itv. 70. §-a szerinti forgalmiérték-meghatározás az illetékhivatal részéről nem „becslés”, hanem az illetékalap megállapítása helyszíni szemle és összehasonlító értékadatok alapján. A jogerős ítélet ellen a felperes nyújtott be felülvizsgálati kérelmet, amelyben a kereseti kérelmében foglaltak fenntartásával a 722 000 Ft illetéket meghaladóan a közigazgatási határozatok hatályon kívül helyezését kérte.

Álláspontja szerint a jogerős ítélet sérti az Itv. 70. § (1) bekezdését, mert a jogalkotónak nem az volt a szándéka, hogy a nyilvános árveréseket is ebbe a körbe vonja. A kényszerértékesítés jellegéből nem következik, hogy az árverési vételár eltér a forgalmi értéktől. Kifogásolta, hogy összehasonlító adatként térben és időben, valamint jellegben a perbeli ingatlantól távol eső ingatlanokat vett figyelembe. Az alperes ellenkérelmében a jogerős ítélet hatályában való fenntartását kérte. A felülvizsgálati kérelmet a Legfelsőbb Bíróság nem találta alaposnak. A Legfelsőbb Bíróság határozatában foglaltak szerint a jogerős ítélet nem sértette meg az Itv. 70. § (1)-(3) bekezdéseit, azt helyesen értelmezte és megfelelően alkalmazta a bíróság. Helyesen állapította meg a másodfokú bíróság azt is, hogy az illetékhivatal az Itv. 70. § szerinti forgalmi érték meghatározása során nem becslési tevékenységet végez. E jogszabályhely (1) bekezdésében egyértelmű felhatalmazást ad az illetékhivatalnak az illetékkiszabás alapjául szolgáló forgalmi értéknek az Itv. 102. § (1) bekezdés e) pontjában rögzített forgalmi érték fogalommeghatározással összhangban történő megállapítására, míg a (2) és (3) bekezdés ennek módját szabályozza.

Hogyan találjunk és vásároljunk lefoglalt házat?

A visszterhes vagyonátruházási illeték megfizetése minden olyan esetben kötelező, amikor ingatlan vagy egyéb vagyontárgy ellenérték fejében cserél gazdát. Az illetékkötelezettség az adásvételi szerződés megkötésének pillanatában keletkezik, függetlenül attól, hogy a vételárat már kifizették-e vagy sem. A visszterhes vagyonátruházási illeték mértéke jellemzően a vagyontárgy forgalmi értékének 4%-a ingatlanok esetében.

Az adóhatóság eddig szigorúan értelmezte a jogszabályt; álláspontja szerint a kedvezmény csak akkor jár, ha a „régi” ingatlant adásvételi szerződéssel értékesítették. Az árverés útján megszűnő tulajdonjog esetében az adóhatóság eddigi megközelítése szerint nem történik tulajdonátruházás, hiszen ez nem a felek megállapodásán, hanem hatósági kényszeraktuson alapul. A Kúria azonban másképp látta a helyzetet. A Kúria hangsúlyozta, hogy az árverési vevő ugyanúgy visszterhes vagyonátruházási illetéket fizet, mint az, aki adásvétellel vásárol. Ez egyértelműen kedvező fordulat azoknak, akik korábbi ingatlanukat például végrehajtási eljárás során veszítették el, és új lakást vásárolnak.

A folyamatos végrehajtó árverés egy speciális jogi eljárás, amely akkor kerül alkalmazásra, amikor a hagyományos árverési kísérletek nem vezetnek eredményre. A végrehajtó árverés akkor indul meg, amikor a bíróság által kinevezett végrehajtó a sikertelen hagyományos árverést követő 15 napon belül közzéteszi a folyamatos árverési hirdetményt. A folyamatos árverési hirdetmények az arveres.mbvk.hu oldalon jelennek meg, ahol minden érdeklődő szabadon böngészhet. A hirdetmények részletes információkat tartalmaznak az ingatlanról, beleértve annak pontos címét, helyrajzi számát, méretét és becsértékét. Az árverezésben való részvételhez először regisztrálni kell az Árverező Elektronikus Nyilvántartásában. A végrehajtó árverés során a bírósági felügyelet folyamatosan biztosítja a törvényesség betartását. Az eljárást szakképzett jogászok felügyelik, ami garanciát jelent mind az adós, mind az árverezők számára. Az ötödik árverés esetén már a becsérték felével is lehet érvényes ajánlatot tenni, ami további lehetőséget teremt az ingatlan értékesítésére.

A vagyonszerzési illeték sokakat érint, különösen ingatlanvásárláskor, de sokszor még a tapasztaltabb ügyfelek számára is bonyolultnak tűnhet. Vagyonszerzési illetéket akkor kell fizetni, amikor bizonyos vagyontárgyakat szerzünk meg, például egy ingatlant vásárolunk vagy öröklünk. Az illetékekről szóló jogszabály, az 1990. évi XCIII. törvény (röviden: Itv.) szabályozza, mikor és mennyit kell fizetni. Vagyonszerzési illeték három esetben merül fel: ha valamit visszterhesen, azaz ellenszolgáltatás fejében szerzünk meg, vagy ajándékozással, vagy örökléssel. A vagyon megszerzése lehet visszterhes (ellenszolgáltatással járó) vagy ingyenes. Ha visszterhes vagyonátruházás történik, az azt jelenti, hogy a szerző fél nem ingyenesen jut a vagyonhoz, hanem ad cserébe valamit, például pénzt. Az Itv. alapján minden olyan vagyonszerzés visszterhes vagyonátruházási illeték alá esik, amely során ellenszolgáltatás történik. Ez tehát minden olyan vagyonszerzésre vonatkozik, amit nem ajándékozással vagy örökléssel szereztünk meg. Például, ha ingatlant vásárolunk.

| Szerzés módja | Illeték alapja | Illeték mértéke |

|---|---|---|

| Visszterhes vagyonátruházás (pl. adásvétel, árverés) | Forgalmi érték | 4% |

| Ajándékozás (egyenes ági rokonok között) | Forgalmi érték | 0% |

| Öröklés (egyenes ági rokonok között) | Forgalmi érték | 0% |

Az árverés az áfa rendszerében termékértékesítésnek minősül, így a céges ingatlan kényszerértékesítése során is felmerül az áfakötelezettség. Kit terhel az áfa ilyenkor és kell-e a vevőnek vagyonszerzési illetéket fizetnie az árverésen megszerzett ingatlan után? Akár árverésen, akár árverésen kívüli eladással kerül értékesítésre egy céges ingatlan, az áfakötelezettséggel számolni kell. E szabály alapján, ha az árverés során a NAV által lefoglalt vagyontárgy kerül kényszerértékesítésre, akkor ez az áfa rendszerében termékértékesítésnek minősül, amennyiben az adós áfaalany. Az árverésen történő értékesítést, habár az adós társaság rendelkezési joga korlátozva van, minden esetben az adós teljesíti az árverési vevő felé, azaz az adóvonzattal járó értékesítési ügylet az adós és az árverési vevő között jön létre.

Az áfa szempontjából az árverés szervezője soha nem tekinthető úgy, mint aki saját nevében teljesíti az értékesítést. A végrehajtási eljárás során tekintettel kell lenni az Áfa törvény fordított adózásra vonatkozó szabályaira is. Ennek megfelelően amennyiben az árverési vevő áfaalany, akkor fordított adózás alkalmazására kerül sor. Így az árverési vételárat, mint nettó összeget kell feltüntetni a számlán, a vevő adószámával és a fordított adózásra történő szöveges utalással (pl. „Fordított adózás alá eső ügylet az Áfa tv. 142. § (1) bekezdés g) pontja alapján”) együtt. Ha az árverési vevő nem áfaalany, vagy alanyi adómentes adóalany, vagy kizárólag mezőgazdasági különös adózási jogállású adóalany, akkor nem merül fel a fordított adózás alkalmazhatósága. Ezekben az esetekben az áfaalany / evaalany adós társaság lesz az áfafizetésre kötelezett. Az árverési értékesítésről egyenes adózás szabályai szerint állít ki számlát, amelyben az előzetesen felszámított áfát az árverési vevőre hárítja át.

A fenti számlázási bonyodalmak elkerülhetőek, amennyiben az adós az árverés előtt az adóhatóságot bízza meg, hogy a nevében meghatalmazottként a NAV állítson ki számlát az árverésen történő értékesítésről. Ez azonban nem automatikus, előzetes írásbeli megállapodás szükséges a NAV-val a számlakibocsátás elfogadásának feltételeiről és módjáról. A számlakibocsátás az árverési vevő szempontjából is fontos, mivel a számla birtokában tudja gyakorolni az őt megillető adólevonási jogot (amennyiben annak egyéb törvényi feltételei fennállnak).

Ingatlanonként 1 milliárd forintig 4 százalék, a forgalmi érték ezt meghaladó része után 2 százalék, de ingatlanonként legfeljebb 200 millió forint.

9 fontos tudnivaló, amivel érdemes megismerkednünk, mielőtt árverésen vennénk ingatlant. Ingatlant nem csak adásvétel útján lehet szerezni, léteznek más típusú ügyletek, jogcímek is. Ezek közül az egyik típus a végrehajtási árverés útján történő tulajdonszerzés. Bár az árverésnek érzelmi vetülete is van, amivel számolnunk kell, de a kockázatokat sem bagatellizálhatjuk el. Bár árverés útján olcsóbban juthatunk hozzá egy ingatlanhoz, mint annak aktuális piaci értéke, mégis sokan ódzkodnak attól, hogy így vásároljanak ingatlant - nem véletlenül. Az árverés során ugyanis nem járhatunk el kellő körültekintéssel, ez pedig számos buktatót rejthet a vásárló számára.

A polgári jog kimondja, hogy tulajdonjog csak a tulajdonostól szerezhető, akinek adatait az ingatlan-nyilvántartás közhitelesen tartalmazza. Csakhogy az ingatlan-nyilvántartás arra vonatkozóan nem tartalmaz adatokat, hogy a tulajdonos tulajdonjogát jogilag helyesen, vagyis jóhiszeműen, esetleg ingatlanjogilag hibásan, vagyis rosszhiszeműen szerezte meg. Ha a tulajdonjog szerzése érvénytelen, úgy törlési jog indítható az eladóval szemben.

- A Polgári Törvénykönyv alapján jóhiszeműen úgy szerezhetünk tulajdonjogot egy hatósági árverésen, hogy nem kell figyelembe vennünk azt, hogy az ingatlannak korábban ki volt a tulajdonosa.

- Az árverés során történő tulajdonjog szerzéshez a licitáló nem vehet igénybe banki hitelt, mert a bank nem tudja lefolytatni az ingatlan fedezeti értékének meghatározó eljárást. Emiatt árverésen jellemzően csak az tud ingatlant szerezni, akinek rendelkezésére áll már a teljes, a licitálás során meghatározott végső, teljes vételár. Az árverésen vásárolt ingatlanok vételárát 15 napon belül kell megfizetnünk a végrehajtónak. A vásárláshoz további költségekkel, így ügyvédi munkadíjjal és ingatlanközvetítői jutalékkal nem kell számolnunk.

- Az ingatlanon, amelynek tulajdonjogát hatósági árverés útján szereztük meg, megszűnnek a harmadik személy ingatlant terhelő jogai. Kivéve, ha az árverés során a tulajdonos az érintett jogok tekintetében nem volt jóhiszemű. Azt azonban fontos megemlítenünk, hogy ha az így szerzett ingatlanon haszonélvezet van, az árveréssel nem érintett haszonélvező jogosultsága megmarad.

- A végrehajtási árverésen történő részvételhez először egy végrehajtónál kell regisztrálnunk ahhoz, hogy az online liciteken részt vehessünk. Ha jelentkezni szeretnénk egy ingatlanlicitre, azt egy meghatározott előleg befizetésével tehetjük. Ezt az összeget a végrehajtó letétbe helyezi addig, míg a nyertes, vagyis a legmagasabb licitáló ajánlata a licit zárásakor meg nem születik.

- Az árverésre bocsátott ingatlanok bejárására általában nincs lehetőség.

- A teljes tulajdonjog nem minden ingatlan esetében kerül árverésre.

- Előfordulhat, hogy az árverés tárgyát képező ingatlan nem költözhető jogviszony mellett szerezhető meg. Ilyenkor a nyertes licitálót meglepetésként érheti, hogy az ingatlanban továbbra is jogszerűen laknak. Az ingatlant esetleg egy bejegyzett haszonélvezeti jog is terhelheti.

- Egy klasszikus adásvétel során előzetesen felmérhető az is, hogy megközelítőleg milyen összeget kell az ingatlan felújítására, átalakítására fordítanunk. Az árverésen szerzett ingatlan kapcsán ez azonban nem látható előre. Ennek oka, hogy az árverés „vakon” történik, így a licitálónak nem áll módjában az ingatlan műszaki és esztétikai állapotát az árverés előtt megvizsgálni, felmérni.

tags: #arveres #illetek #alapja