Lakáshitel fedezeti hányad: Mindent, amit tudni érdemes

Lakáshitelt felvenni komoly döntés, amelynek alapos mérlegelést igényel. A hitelbírálat során a bankok számos szempontot vesznek figyelembe, hogy felmérjék az igénylő fizetőképességét és a hitel visszafizetésének biztonságát. Kiemelt szerepet kap a jövedelem, a munkaviszony hossza, valamint a felajánlott fedezet értéke és minősége.

A jövedelem szerepe a lakáshitel igénylésében

Természetesen egy lakáshitel igénylésénél kiemelten fontos, hogy mennyi a jövedelmed. A hitelbírálat során azonban a bank csak az általa elfogadható és igazolható jövedelmet veszi figyelembe. Fontos szempont az is, hogy fizetésed honnan származik. A pénzintézetek ugyanis másképp kezelik például az alkalmazotti és vállalkozói béreket.

Egy bank jellemzően három kategóriába sorolhatja be a fizetésed:

- Önállóan elfogadható jövedelem: Olyan bevétel, amelyet a bank - meghatározott minimális összeg és az elvárt munkaviszony hossza esetén - elfogad minden további feltétel nélkül. Ilyen lehet például a GYES, a GYED, a CSED és a családi pótlék.

- Kiegészítő jövedelem: Olyan bevétel, amely önmagában nem elegendő a hitel fedezésére, de növelheti az igénylő fizetőképességét.

- Nem elfogadható jövedelem: Olyan bevétel típusok, melyeket a bankok egyáltalán nem fogadnak el igazolt jövedelemként.

A minimálisan elvárt jövedelem azonban függhet a hitelcéltól, a bevétel típusától - önálló vagy kiegészítő jövedelemről beszélünk - és attól is, hogy adós vagy adóstárs igazolja-e. Sőt, az egyes bankok gyakorlata is eltérhet egymástól, így a bank kiválasztásánál ezt is érdemes figyelembe venni.

Munkaviszony és egyéb jövedelemforrások

Milyen hosszú munkaviszonyt vár el tőled a bank lakáshitel igénylésekor? Ez függ a jövedelem típusától, de az egyes bankok gyakorlata is jelentősen eltérhet:

- Határozatlan idejű alkalmazotti munkaviszony esetén: jellemzően 3-6 hónapos munkaviszonyt várnak el a pénzintézetek. Emellett feltétel, hogy kizárólag a próbaidőt követően igényelheted meg lakáshitelt.

- Határozott idejű munkaviszony esetén: szigorúbb az elvárás. Itt jellemzően hosszabb munkaviszonyt várnak el az egyes pénzintézetek - akár az egy évet is meghaladhatja -, emellett lehetnek a határozott idő hosszára és az abból hátralévő minimális idő nagyságára vonatkozóan is elvárások. Sőt, egyes bankok még nyilatkozatot is kérnek a munkáltatótól arról, hogy szeretne továbbra is foglalkoztatni téged.

- Külföldi munkaviszony: jellemzően nagyobb - akár több százezer forint is lehet - a minimálisan elvárt jövedelem nagysága. Emellett a munkaviszony hosszával kapcsolatban is szigorúbbak az elvárások. Az sem mindegy melyik országban dolgozol. A pénzintézet könnyebben ad lakáshitelt neked, ha egy EU-s országból származik a fizetésed, mint ha egy egzotikus országban dolgozol. Mivel a bankok elvárásai jelentősen eltérhetnek, ezért mindenképpen érdemes a Bankmonitor szakértőihez fordulni, amennyiben külföldről származó jövedelemmel szeretnél igényelni lakáshitelt.

- Ha vállalkozásból származik a jövedelmed: a bankok általában legalább 12 hónapos vállalkozói múltat várnak el, emellett elvárás lehet az is, hogy a cég rendelkezzen legalább egy teljes lezárt üzleti évvel. Így egy 2020. januárban alapított cégből származó jövedelem sok esetben csak 2022 májusában lesz elfogadható.

- Öregségi nyugdíj, végleges rokkantsági nyugdíj: nincs elvárás a nyugdíjas státusz hosszára vonatkozóan, így - az ellátás minimális összegén kívül - a pénzintézetek más feltételt nem szoktak támasztani az öregségi nyugdíj, végleges rokkantsági nyugdíj elfogadásához.

Ha lakáshitelt szeretnénk igényelni, sok szempontnak kell megfelelnünk mind személyi, mind anyagi szempontból. Az általános igénylőre vonatkozó elvárások közül az a legalapvetőbb, hogy az igénylés időpontjában a személy a 18. életévét be kell töltse, valamint cselekvőképessége semmiképpen nem lehet korlátozott vagy kizárt. Sokkal egyszerűbben megfogalmazva minden cselekvőképes, nagykorú személy lehet hiteligénylő. Szintén életkori személyi feltétel, hogy a futamidő lejártakor 70 évnél (egyes bankoknál 75 évnél) nem lehet idősebb az igénylő.

A hitelfedezeti mutató (HFM) és az önerő

A lakáshitel és autóhitel esetében a felvehető legmagasabb összeget a hitelfedezeti mutató (HFM) határozza meg. Ez a felkínált fedezet arányában korlátozza a hitel összegét. A hitelfedezeti mutató (HFM) határozza meg, hogy a kölcsön fedezeteként felajánlott vagyon (például autó vagy ingatlan) hitelbírálatkor megállapított forgalmi értékének maximum hány százaléka lehet a felvehető kölcsön. A HFM a fedezetek értékének arányában korlátozza azt, hogy mekkora összegű hitelhez juthat hozzá az igénylő.

A Magyar Nemzeti Bank alábbi ábrája az ingatlanfedezet mellett nyújtott jelzáloghitelek esetében foglalja össze a HFM lényegét:

A felvett lakáshitel összege és a hitelszerződésbe bevont ingatlanfedezet forgalmi értékének a hányada nem lehet nagyobb, mint 80 százalék. Magyarán a maximálisan felvehető hitelösszeg nem lehet több, mint az ingatlan értékének a négyötöde. A fennmaradó, legalább 20 százalékot hívjuk önerőnek, amit az igénylőnek más úton kell előteremteni, például saját megtakarításból vagy állami támogatásból.

A szigoron jelentősen enyhít a jegybank az október 18-án tett bejelentése az első lakásukat vásárló fiatalok esetén. A 80 százalékos HFM ugyanis az ő esetükben 90 százalékra módosul, ami azt jelenti, hogy az eddigi 20 százalék önerő helyett elég lesz mindössze 10 százalékot előteremteni, a többit hitelezhetik a bankok, de ez nem kötelező. 2023 decemberében az erről szóló rendelet is megjelent, ez alapján 2024. január elsejétől a 41. A fenti példával kalkulálva egy 50 millió forintos ingatlan megvásárlásához elegendő lesz 5 millió forintot összegyűjteni, a felvehető hitelösszeg pedig akár 45 millió forint is lehet.

A fenti 80-20, illetve a jövőben a fiatalokra nézve 90-10 százalékos arányok csak a forinthitelekre vonatkoznak. Ha megvan az önerő, amivel eleget tesz az igénylő a HFM-re vonatkozó feltételeknek, egy másik feltételnek is eleget kell tenni.

A jövedelemarányos törlesztési mutató (JTM)

Legalább ilyen fontos a hiteligénylésnél a jövedelemarányos törlesztési mutató (JTM), ami a jövedelem függvényében vizsgálja és határozza meg a maximális havi törlesztőrészletet. E szerint a fix kamatozású hiteleknél a havi törlesztőrészlet nem haladhatja meg a nettó jövedelem 50 százalékát, 600 ezer forint feletti jövedelemeknél pedig a 60 százalékát.

Az ingatlanfedezet feltételei

Ingatlanfedezet bevonására lakáshitelnél vagy szabad felhasználású jelzáloghitelnél lehet szükség. A forint alapú jelzáloghitelek esetén a hitelfedezeti mutató (HFM) 80 százalék (egyes esetekben 90%), ami azt jelenti, hogy a fedezetként bevont ingatlan értékének maximum 80 százalékát kaphatod meg hitelként. A bank azonban dönthet úgy, mérlegelve a potenciális kockázatokat, hogy csak kevesebb hitelt ad, így ez csak felső korlátot jelent, alsót nem. Ezt a hitelbiztosítéki érték határozza meg, amit a bank által kijelölt értékbecslő állapít meg.

A hitel fedezetéül szolgáló ingatlan konkrét paraméterei alapján - a folyósítás feltételeként kötelezően előírásra kerülő lakásbiztosítás várható feltételeinek megismerése érdekében - a következő linken (az MNB oldalán található kalkulátorral) meg tudod nézni a biztosítók Minősített Fogyasztóbarát Otthonbiztosításra (MFO) vonatkozó ajánlatait.

A jelzáloghitelek esetén a fedezetül bevont ingatlanra vonatkozóan vagyonbiztosítás, egyedüli igénylő és 60%-ot meghaladó hitel-fedezet arány esetén ügyfél által választott bármelyik biztosítónál az Adós személyére vonatkozó kockázati életbiztosítás, továbbá a szerződés közjegyzői okiratba foglalása szükséges.

Nem minden bank fogadja el a következő ingatlantípusokat fedezetként, és amelyik igen, ott is egyedi elbírálás alá eshet, hogy kaphatsz-e hitelt az adott ingatlanra: kiskereskedelmi és vendéglátó egységek, műhely, telephely, üzem, gazdasági épület, erdőterület, gyümölcsös, szőlő.

Habár az elfogadható ingatlanok köre bankonként valamennyire változhat, de ha egy átlagos ingatlant vásárolnál, vagy ajánlanál fel fedezetként, akkor emiatt nem kell aggódnod. Például ha egy 50 milliós budapesti lakást vásárolnál hitelből, akkor az jó eséllyel minden bank számára elfogadható lesz. Akkor érdemes aggódnod, ha 6 millió alatt, 170 millió felett vagy olyan helyen van az ingatlan, ahol kevesen laknak (pl. falu) vagy éppen nem lakható.

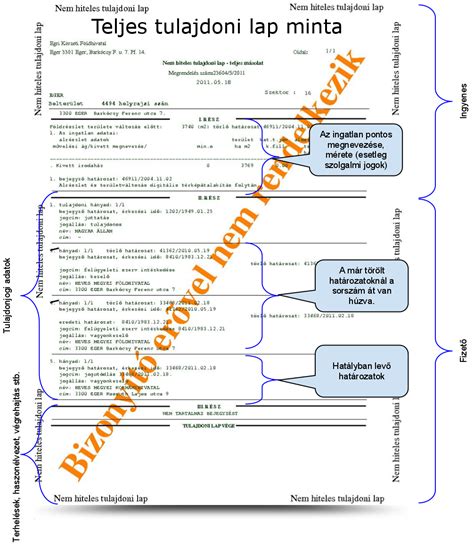

Előfordulhat, hogy a megvásárolni kívánt ingatlant is fedezetként használták fel, és még jelzálog terheli. Ennek a tényét a tulajdoni lapon találod. A jelzálogjoggal terhelt ingatlant ilyenkor tehermentesíteni kell, mielőtt az újabb jelzálogot bejegyeznék rá. Az eladó ilyenkor vállalhatja, hogy tehermentesíti az ingatlant a saját erejéből, de az is egy opció, ha az általad fizetett önerő elegendő a tehermentesítéshez.

A Gránit Bank lakáshitel ajánlata

A Gránit Bank lakáshitel igénylés folyamata egyszerű és digitális. A kalkulátorral pár perc alatt kiszámolható az igényelhető hitel összege, majd az adatok megadása és a dokumentumok feltöltése teljesen online, a Digitális Ügyfélfiókban történik. A szerződéskötés a Gránit Bank központjában történik, előre egyeztetett időpontban.

Gránit Lakáshitel - kulcs az új otthonhoz

- Kamat: 6,18%

- THM: 6,47%

- 100 000 Ft díjkedvezmény

- Előzetes hitelbírálat 5 perc alatt

A Gránit Bank Digitális Ügyfélfiókja többszöri kalkulációt tesz lehetővé, így segítséget nyújt a megfelelő ingatlan kiválasztásához. A bank az általad megadott adatok alapján azonnal rendelkezésre bocsátja kötelező érvényű ajánlatát. A hiteligényléshez szükséges dokumentumokat elegendő lefotózni/beszkennelni és felcsatolni a kész hitelkérelemhez, eredetiben csak a szerződéskötés napján kell benyújtani.

Fontos tudnivalók és kedvezmények

A teljes hiteldíj mutató (THM) a hitel teljes díjának arányát fejezi ki a hitel teljes összegéhez viszonyítva éves alapon és százalékban kifejezve. A THM meghatározása az aktuális feltételek és a hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat továbbá a THM mutató értéke nem tükrözi a hitel kamatkockázatát!

2025. február 21-től az akció visszavonásáig hiánytalanul befogadott piaci kamatozású Gránit Lakáshitel és Gránit Szabad felhasználású hitel esetén a Bank:

- Folytósítási jutalékot nem számít fel.

- A hitel befogadásához szükséges és a hitel folyósításához szükséges tulajdoni lap Takarnet költségét elengedi (2 db).

- A térképmásolat lekérdezésének Takarnet költségét elengedi.

- Továbbá az ügyfél által harmadik fél felé megfizetett fizetendő díjakból a Bank visszatéríti az ügyfélnek a hitel folyósításakor:

- egy ingatlan Fedezet értékelési díját,

- a közjegyzői okiratba foglalás díját, de maximum 52 000 Ft-ot,

- a folyósítást közvetlenül megelőző Ingatlan felülvizsgálati díját, azon ingatlan megvásárlása esetén, amelynek felépítését a Bank vállalati lakásépítési projekthitellel finanszírozza.

A fenti kedvezmények összevonhatók. A kedvezmények az akció időtartama alatt befogadott új hiteligénylésekre vonatkoznak.

A lakáshitel felvételnél az ingatlanfedezet értékének 80 százalékánál magasabb összeget a bank nem adhat neked hitelként és a havi törlesztőrészlet nem lehet magasabb, mint jövedelmed bizonyos része. Miért vannak ezek a szabályok? Milyen egyéb feltételeknek kell megfelelnie az ingatlannak ahhoz, hogy fedezetként használhasd? Bemutatjuk, hogy miért kell odafigyelned a hitelfedezeti mutatóra.

tags: #bank #ingatlanhitel #fedezeti #hanyad