A gépjármű biztosítás felmondása és a haszonélvezeti jog

A gépjármű biztosítás felmondása többféle okból is lehetséges, sőt, néha elkerülhetetlen. A kötelező gépjármű-felelősségbiztosítás (KGFB), a Casco és a lakásbiztosítás felmondási szabályai eltérőek lehetnek, de általánosságban elmondható, hogy a szerződés évfordulója kulcsfontosságú a felmondás időzítése szempontjából.

A kötelező biztosítás felmondása

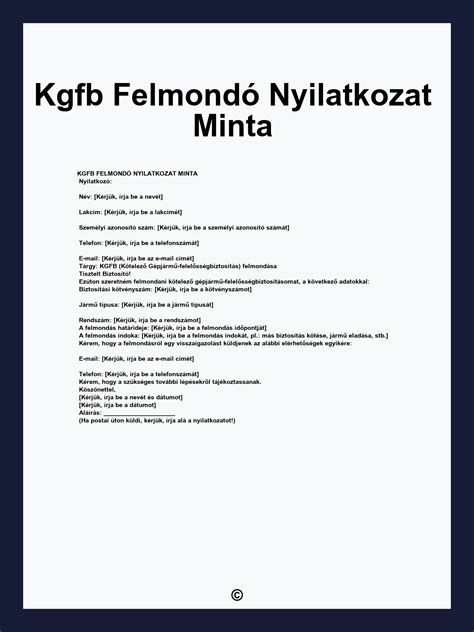

A kötelező gépjármű-felelősségbiztosítás felmondásának egyik legfontosabb szabálya, hogy a felmondó nyilatkozatnak az évforduló előtt legalább 30 nappal írásban be kell érkeznie a biztosítóhoz. Ez alól kivételt képezhetnek speciális esetek, de a fő szabály a szerződés évfordulójához kötött felmondás. A felmondás nem a postára adás napján, hanem a biztosítóhoz történő beérkezés időpontjában válik hatályossá. Fontos, hogy a határozatlan idejű szerződések automatikusan megújulnak, így a régi szerződést külön, szabályosan fel kell mondani, ha biztosítót szeretnénk váltani. Az ügyintézést nem érdemes az utolsó pillanatra hagyni, hiszen ha a felmondás késve érkezik be, a biztosító nem köteles elfogadni, és a szerződés változatlanul fennmarad.

Magyarországon minden kötelező biztosítással rendelkező üzembentartónak joga van évente egyszer, a szerződés évfordulójára felmondani a KGFB szerződését, és egy másik biztosítónál újrakötnie azt. A legfontosabb, hogy a „felmondólevél” az évfordulót megelőző 30. napig írásban beérkezzen a biztosítóhoz. Érdemes ajánlott levélként vagy tértivevényként feladni, hogy igazolni tudjuk a felmondás beérkezését. Amennyiben a biztosítóval arról kimondottan megállapodtak, lehetőség van a szerződés elektronikus úton történő felmondására is, de ekkor is be kell érkeznie a biztosítóhoz az évfordulót megelőző 30. napig.

A felmondás előtt érdemes megvizsgálni, hogy milyen új ajánlatok érhetők el a piacon. A kötelező biztosítás kalkulátorok ebben sokat segíthetnek, mert egyszerre több biztosító ajánlata is láthatóvá válik. A biztosítóváltásnak nincs kockázata, a kalkuláció pedig nem jár kötelezettséggel.

Casco és lakásbiztosítás felmondása

Sokan nincsenek tisztában vele, de a Casco biztosítást is fel lehet mondani a kötelező biztosításhoz hasonlóan, azaz a felmondó nyilatkozatnak a szerződés évfordulója előtt legalább 30 nappal írásban be kell érkeznie az előző biztosítóhoz. A lakásbiztosítás felmondó nyilatkozata szintén a biztosítási évforduló előtti 30. napig esedékes. Lakásbiztosítás váltás esetén a váltás az évforduló előtt 60 nappal eszközölhető, a felmondásnak pedig a biztosítódhoz be kell érkeznie az évforduló napja előtt 30 nappal.

A biztosítás megszűnésének egyéb okai

A biztosítás felmondása nem az egyetlen módja a szerződés megszüntetésének. Számos más okból is sor kerülhet a biztosítás megszűnésére:

- Érdekmúlás: Ez történhet például adásvétel, üzembentartó bejegyzése vagy a jármű végleges kivonása esetén. Ilyenkor az igazoló dokumentumokat el kell küldeni a biztosítóhoz. Lakásbiztosítás esetén adásvételt követően a szerződés felmondható, ehhez az ingatlan eladási szerződését a kötvényszámmal együtt kell eljuttatni a biztosító részére.

- Közös megegyezés: Alapos indok esetén és az ügyfél, valamint a biztosító kétoldalú megállapodása alkalmával a biztosítás felmondható közös megegyezéssel is bármikor. Ehhez azonban mindkét félnek partnernek kell lennie az ügyletben.

- Díjnemfizetés: Amennyiben a biztosítási díjat nem fizetik megfelelően, díjnemfizetés jogcímen a biztosítónak kötelessége megszüntetni a szerződést. Ez akkor történhet meg, ha a biztosítási díj esedékességétől számított 60. napig nem fizetik be hiánytalanul a hátralékot. Lakásbiztosítás esetén a díjnemfizetés nem a legszerencsésebb megszüntetési ok, ugyanis az esedékességtől számított 60 napig a biztosító vár a befizetésre, és ezzel egyidejűleg adja is a kockázatot. Amennyiben az összeg nem kerül befizetésre, ezt az időszakot a társaság respiró díj címszóval behajthatja. Gyakran előfordul, hogy a lakásbiztosítók a díj “behajtásával” követeléskezelő cégeket is megbíznak, melynek további költségei is lehetnek.

A kötelező gépjármű-felelősségbiztosítás megszűnésére számos okból sor kerülhet, a felmondást pedig mind a szerződő fél, mind a biztosító kezdeményezheti.

A haszonélvezeti jog és a biztosítás felmondása

A haszonélvezeti jog egy olyan erős vagyoni értékű jog, amely lehetővé teszi, hogy a haszonélvező egy más tulajdonában álló dolgot (jellemzően ingatlant) birtokoljon, használjon és annak hasznait szedje. Ez a gyakorlatban azt jelenti, hogy például egy lakásban életvitelszerűen lakhat a haszonélvező, vagy akár bérbe is adhatja azt, miközben a tulajdonos személye ettől függetlenül változhat. A haszonélvezet személyhez kötött jog, tehát nem adható el, nem örökölhető és nem ruházható át önmagában.

Azonban felmerülhet az igény a haszonélvezet megszüntetésére. A haszonélvezeti jogról való lemondás azt jelenti, hogy a haszonélvező önként megszünteti a haszonélvezeti jogát az adott ingatlanon. Ilyenkor a jogosult (haszonélvező) egy írásbeli nyilatkozatban kijelenti, hogy lemond a jogáról, aminek eredményeként a haszonélvezet törlésre kerül az ingatlan-nyilvántartásból. Lehetséges a haszonélvezeti jogról ellenszolgáltatás nélkül lemondani, és erre gyakran sor is kerül családon belül. Fontos azonban tudni, hogy az ilyen ingyenes lemondás jogilag ajándékozásnak minősül. A Polgári Törvénykönyv és az illetéktörvény szabályai alapján, ha a haszonélvező ellenszolgáltatás nélkül (tehát ingyen) mond le a jogáról a tulajdonos javára, akkor az ingatlan tulajdonosa vagyonszerzőnek tekintendő, aki ajándékozási illetéket köteles fizetni az állam felé (általában 9%, de egyenes ági rokonok vagy házastárs/testvér esetén illetékmentes). Ez az illeték a tulajdonost terheli.

A köznyelvben gyakran említik a haszonélvezeti jog „eladását”, ami jogilag nem helytálló, mivel a haszonélvezetet nem lehet adásvétel tárgyává tenni. A gyakorlatban ez azt jelenti, hogy a haszonélvező ellenszolgáltatás fejében mond le a jogáról, amit megváltásnak nevezhetünk. A felek ilyenkor szerződésben rögzítik a megváltási összeget, amelynek kiszámításához a törvény ad iránymutatást (az ingatlan terheletlen forgalmi értékének 1/20-a szorozva a haszonélvező életkorához rendelt szorzószámmal). Az egyezség után ügyvédi ellenjegyzésű okirat szükséges a jog megszüntetéséhez, majd földhivatali ügyintézés következik a törlésre. Amennyiben visszterhes volt a jog megszüntetése, a tulajdonosnak 4% vagyonátruházási illetéket kell fizetnie a haszonélvezeti jog értéke után (ha nem közeli rokon).

Fontos megjegyezni, hogy a haszonélvezeti joggal terhelt ingatlan tulajdonjogának megváltása jelentős terhet róhat a tulajdonosra, különösen, ha a haszonélvező jogait csak korlátozottan tudná gyakorolni. A bíróságok az eset összes körülményének mérlegelése alapján döntenek a közös tulajdon megszüntetéséről, figyelembe véve az egyes tulajdonostársak helyzetét és érdekeit.

El lehet adni a haszonélvezeti jogot? - Jogos kávészünet dr. Fülöp Edina ügyvéddel

A biztosítás felmondása mindig alapos mérlegelést igényel, figyelembe véve a jogszabályi feltételeket és az egyéni helyzetet. Ha alkuszon keresztül intézi a váltást, az külön előny lehet, mert így kisebb az esélye annak, hogy határidőből kicsússzon.

tags: #biztositas #felmondasa #haszonelvezet #soran