Ingatlanok eladása: Útmutató a besorolásokhoz és a hitelképességhez

Ingatlan vásárlásakor - különösen, ha hitelt is vennél fel rá - fontos szempont, hogy az milyen kategóriába és típusba tartozik. Az egyes lakóingatlan jogi kategóriák, illetve lakástípusok Magyarországon eltérő ingatlanbesorolásként jelennek meg az ingatlan-nyilvántartásban.

Sokan csak hiteligényléskor szembesülnek azzal, hogy a kiszemelt ingatlanra nem kaphatnak lakáshitelt. A többség akkor keres bankot és lakáshitelt, amikor már megtalálta a megvásárolni kívánt ingatlant, sőt, egyesek már a foglalót is kifizették ekkorra. Ez utóbbi azonban veszélyes gyakorlat, ugyanis ha végül mégsem sikerül lakáshitelhez jutni, akkor a legrosszabb esetben akár az előre kifizetett összeget is elbukhatják.

Ha az igénylő pedigréje és jövedelme rendben van, attól még a kiválasztott ingatlanon is elcsúszhat az igénylés. A tulajdoni lapon lakásként és lakóházként nyilvántartott ingatlanok esetében nem lehet hibázni, ám egy zártkerti ingatlan, nyaraló, üdülő, hétvégi ház, apartman vagy építési telek megvásárlását a Bankmonitor által vizsgált tíz bank közül 2-4 már nem támogatja, de ahol elfogadják, ott is szükség lehet egyedi elbírálásra. Még nehezebb finanszírozó bankot találni tanya vagy zártkert vásárlásához, de például termőföld, telephely, üzem, vagy pusztán gazdasági épület esetén a lakáshitel biztosan nem jöhet majd szóba.

Lakáshitel felvételnél fontos, hogy a bank meghitelezze az adott ingatlan megvásárlását, ám sok esetben az is számít, hogy milyen ingatlan vonható be fedezetként. Különösen akkor lehet ez érdekes, amikor kevés önerővel vagy önerő nélkül vásárolna valaki, hiszen ehhez például pótfedezet bevonására lehet szükség. Az előbbiek alapján tehát egyáltalán nem egyértelmű, hogy a kiszemelt ingatlan megvásárlásához adnak-e lakáshitelt a bankok, vagy elfogadják azt fedezetként, pótfedezetként.

Az ingatlan jogi besorolásának fontossága

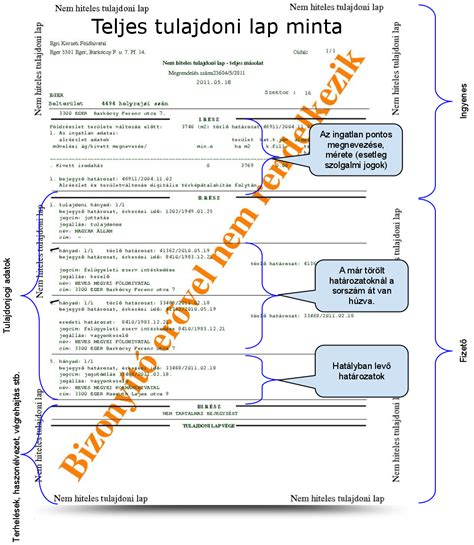

Az ingatlan-nyilvántartásban a tulajdoni lap lekérésével ellenőrizheted, hogy az ingatlan jogilag lakóingatlannak minősül-e. Ezen látható az ingatlan besorolása.

Mit is jelent pontosan a „kivett lakóház és udvar”, és miért kell különös figyelmet fordítani rá, amikor családi házat vásárolsz? Mielőtt mélyebben belemennénk a „kivett lakóház és udvar” fogalmába, fontos megérteni, mi is az a tulajdoni lap és milyen információkat tartalmaz. Az ingatlan adatai - Ebben a részben találhatók az ingatlan alapvető adatai, például a helyrajzi szám, az ingatlan címe, területe, valamint a művelési ág (pl. lakóház, udvar).

A „kivett lakóház és udvar” kifejezés a tulajdoni lap első részében, az ingatlan adatai között található. Ez a besorolás rendkívül fontos, mivel alapvetően meghatározza, hogy az ingatlan milyen célra használhatod jogszerűen.

Az első és legfontosabb szempont, amiért a „kivett lakóház és udvar” megjelölést ellenőrizni kell, az az ingatlan lakhatósága. Ha egy ingatlan nem rendelkezik ezzel a besorolással, akkor jogilag nem használható lakóhelyként. Például előfordulhat, hogy egy ingatlan, amely a valóságban lakóépületként van használva, az ingatlan-nyilvántartásban még mindig mezőgazdasági területként, esetleg gazdasági épületként van nyilvántartva. Ebben az esetben az ingatlan jogilag nem tekinthető lakóingatlannak.

Ha te mégis megveszed és jogszerűen ilyen célra szeretnéd használni, akkor rád várnak azok a feladatok és erőfeszítések, hogy az ingatlan besorolását megváltoztattasd. Ha ugyanis az ingatlan nem „kivett lakóház és udvar” megjelöléssel rendelkezik, hanem például mezőgazdasági területként van nyilvántartva, akkor az átminősítéshez külön engedélyeket kell beszerezni. Ez nemcsak időigényes, hanem komoly költségekkel is járhat, mivel a hatóságok alaposan megvizsgálják, hogy az ingatlan alkalmas-e lakóépületként való használatra. Nehezíti a helyzetet, ha egyébként nem lakóövezetben helyezkedik el az ingatlan. Ezen kívül, ha az ingatlan esetleg természetvédelmi területen helyezkedik el, vagy más jogi korlátozások vonatkoznak rá, az átminősítés még nehezebbé válhat és akár teljesen lehetetlen is lehet.

A „kivett lakóház és udvar” státuszú ingatlanok természetesen előnyben részesülnek a bankok és pénzintézetek körében is, mivel ezek stabil hitelbiztosítékot jelentenek. Ha az ingatlan nem lakóházként van nyilvántartva, akkor nehezebb, egyes bankoknál pedig lehetetlen hitelt felvenni rá. Ha mégis, akkor pedig a feltételek lesznek jóval kedvezőtlenebbek. Ez különösen fontos lehet, ha a vásárlás során jelzáloghitelt szeretnél felvenni. Egy nem lakóházként nyilvántartott ingatlan esetében a bank akár el is utasíthatja a hitelkérelmet vagy szigorúbb feltételeket szabhat.

A „kivett lakóház és udvar” megjelölés nemcsak a lakhatóság szempontjából fontos, hanem az ingatlanhoz kapcsolódó adókat és illetékeket is befolyásolja. Például, ha egy ingatlan mezőgazdasági területként van nyilvántartva, de valójában lakóházként használják, akkor a hatóság ezt megvizsgálhatja, és akár pótlólagos adófizetési kötelezettségeket is kiróhat az ingatlan tulajdonosára.

Egy „kivett lakóház és udvar” státuszú ingatlan általában magasabb értékű és könnyebben eladható a piacon. Az ingatlan piaci értékét nagyban befolyásolja az, hogy milyen célra használható jogszerűen, és hogy a jogi státusza megfelel-e a valós használatnak. Ha az ingatlan nem rendelkezik a megfelelő megjelöléssel, az csökkentheti az ingatlan piaci értékét és nehezebbé teheti annak értékesítését a jövőben.

A „kivett lakóház és udvar” megjelölés megléte a tulajdoni lapon tehát alapvető fontosságú, ha lakóingatlant vásárolnál. Ez a státusz biztosítja, hogy az ingatlant a későbbiekben jogszerűen használhatod lakhatási célra. Ne feledd tehát: elengedhetetlen, hogy a tulajdoni lapot alaposan átvizsgáld még azelőtt, hogy ajánlatot tennél az ingatlanra vagy foglalóznád!

Hitelezhető ingatlantípusok

Kifejezetten lakáshitelek, illetve lakáscélú állami támogatású hitelek esetében a hitelezhető ingatlanok körébe elsődlegesen a lakóingatlanok tartoznak. Vannak azonban kivételek: így például állami támogatású hitelekkel (például Otthon Start, CSOK Plusz, Falusi CSOK) tanya és birtokközpont besorolású ingatlanok is finanszírozhatók.

A hitel/fedezet arány kapcsán érdemes tudni, hogy nem elsősorban a lakóingatlan típusa a meghatározó a bankok számára, hanem az ingatlan értékesíthetősége.

Lakások

A lakások többnyire - de nem feltétlenül - társasházakban található lakóingatlanok. Alapvetően az különbözteti meg őket a házaktól, hogy míg a házak a teljes telken egyetlen önálló helyrajzi számon vannak nyilvántartva, addig a lakások önálló albetétként a társasház alapját képező telek helyrajzi száma alatt, de ezen belül egyedi sorszámmal jelennek meg a tulajdoni lapon. Az albetéteket a társasház alapító okirata hozza létre.

A téglaépítésű lakás a klasszikus, stabil szerkezetű, értékálló, jellemzően frekventált területeken elhelyezkedő, általában társasházi ingatlan, ami a könnyű eladhatóság miatt a bankok számára kisebb kockázatot jelent, így jól hitelezhető.

Szintén társasházi lakások, de más technológiával épült, ugyanakkor jól hitelezhető, könnyen eladható ingatlanok. Ezek modern technológiával épült, energetikailag hatékony, hitelezhető ingatlanok, de tervezőasztalos vásárlásnál a hitelfolyósításhoz 2025-ben még a használatbavételi engedély megléte szükséges.

Hitelezhető-e panellakás vagy ikerház? Igen, mindkettő hitelezhető, amennyiben lakóingatlan besorolású.

Családi házak

Ez a leggyakoribb lakóingatlan-típus Magyarországon, melynek jellemzője az önálló helyrajzi szám, a saját telek és a külön közművek. Jól hitelezhető, amennyiben a telek és az ingatlan jogilag rendezett.

Arra is gondolj, ha majd fagy, vagy esik a hó, esik az eső, nagy sár van, hogyan fogod megközelíteni az ingatlanodat, vagy elmenni onnét.

Milyen anyagból van a falazat, egyfajta anyagból, vagy akár több féléből is pl. téglából, vályogból, ytongból?

Ikerház

Egybeépített, közös fallal csatlakozó ház, mely két külön bejáratú lakással rendelkezik. A teljes értékű hitelezéshez külön helyrajzi számra van szükség a két lakás esetében. Ha osztatlan közös tulajdonú telken található, akkor a bank írásbeli használati megállapodás mellett is csak részarányos fedezetként fogadja el az ingatlant.

Sorház

Sorházak esetében több lakóegység áll egymás mellett közvetlenül, közös fallal csatlakozva egymáshoz. Mivel lakóingatlanok, így lakáshitelt vagy állami támogatású hitelt is fel lehet venni rájuk, azonban a bankok szempontjából némi kockázatot jelentenek a közös falak, a közművek és a telekhasználat.

Sorházak, lakások és közös udvari lakások esetében már a megtekintéskor érdemes megkérdezni, hogy mely ingatlanok, ill. helyiségek, területek tartoznak saját és melyek esetlegesen közös tulajdonban és a közös tulajdonról készült használati megállapodás?

Egyéb lakóingatlanok

Az egyéb lakóingatlanoknál sem a lakhatóság, hanem a jogi besorolás dönt arról, hogy hitelezhetőek vagy sem. Sok esetben feltételül szabják, hogy a ház megfeleljen az előírásoknak: Nemzeti Műszaki Értékelés (NMÉ), korábban Építőipari Műszaki Engedély (ÉME) vagy Európai Műszaki Értékelés (ETA), illetve fal- és födémszerkezetei rendelkezzenek a szükséges tanúsítvánnyal.

Ha az ingatlan jogi besorolása nem lakóingatlan (pl. tanya, műterem, műhely, ipari létesítmény, gazdasági épület, stb.), akkor lakáshitelt nem adnak rájuk, csak személyi kölcsön vagy szabad felhasználású jelzáloghitel jöhet szóba. Utóbbi akkor, ha másik ingatlan kerül fedezetként bevonásra. Ugyanakkor a bankok nem adnak piaci alapú hitelt a mezőgazdasági művelési ág alatt nyilvántartott ingatlanokra.

Mi számít lakóingatlannak az Otthon Start programban? A 227/2025. (VII. 15.) Korm. rendelet részletezi.

Finanszírozási lehetőségek

Amennyiben lakáscélú hitel nem jöhet szóba, akkor sincs minden veszve, szabad célú jelzáloghitelből, személyi kölcsönből, de akár babaváró hitelből is finanszírozható a vásárlás, hiszen a pénz ezeknél bármire fordítható.

A szabad célú jelzáloghitelnél szükség lesz ingatlanfedezetre, az átlagos átfutási idő 1-2 hónap, míg a személyi kölcsön és a babaváró igénylésekor kizárólag az igazolt nettó jövedelem alapján dönt a bank.

A személyi kölcsön és a babaváró esetében a pénz akár napok múlva megérkezhet a számlára, a felvehető hitel elméleti felső határa 10 millió Ft.

A különböző hiteltípusok költsége természetesen eltérő, kamatmentesség esetén természetesen a Babaváró a legkedvezőbb, itt ráadásul a második és a harmadik gyerek megszületésekor el is engedik a fennálló tőketartozás egy részét vagy egészét.

Személyi kölcsön

A személyi kölcsön gyakorlatilag bármire felhasználható, így arra is, hogy ingatlant vegyél a segítségével. Személyi kölcsönhöz nem kérnek a bankok ingatlanfedezetet, a kölcsön biztosítéka a jövedelmed.

A személyi kölcsönt az igényléstől számítva pár nap alatt megkaphatod, a bankszámládra kerülő összeggel szabadon rendelkezhetsz. Ugyan a személyi kölcsönöket magasabb kamattal kínálják a bankok, mint a lakáshiteleket, de általában rövidebb a futamidejük, és törlesztőrészletük végig fix a futamidő alatt. Azonban a személyi kölcsönök felvétele is ugyanolyan nagy horderejű döntés, mint a lakáshitelek, hiszen a törlesztőrészleteket minden hónapban fizetni kell.

Babaváró hitel

A babaváró hitel egy szabad felhasználású, ingatlanfedezet nélkül felvehető államilag támogatott - kamatmentes - hitel, amelyet olyan házaspárok igényelhetnek, akik gyermeke(ke)t terveznek. Ez a hitel, mivel bármilyen célra költhető, alkalmas arra is, hogy ingatlanvásárlásra fordítsátok.

Ha jogosultak vagytok a Babaváró hitelre, akkor rövid idő alatt hozzá is juthattok, a hitelbírálat után a bank a számlátokra utalja az igényelt összeget, ami maximum 11 millió forint. A vállalt gyermek megszületése után a hitel kamatmentes marad, további gyermek(ek) érkezésével részben vagy egészben támogatássá alakul át.

Szabad felhasználású jelzáloghitel

A szabad felhasználású jelzáloghitelnél szükség lesz ingatlanfedezetre. Az ingatlanvásárlás esetén a megvásárolandó lakást/házat szokták leggyakrabban felajánlani ingatlanfedezetként. Másik ingatlan is felajánlható, ami lehet egy másik saját tulajdonú ingatlan, de olyan is, amiben tulajdonostárs vagy, illetve más ingatlanát is el szokták fogadni a bankok.

Utóbbi esetben az ingatlan tulajdonosa zálogkötelezettként szerepelni fog a hitelügyletben, ami a hitelszerződésen is fel lesz tüntetve. A zálogkötelezett az ingatlanával felel a hitelért, és ha te mint adós nem fizeted a hitelt, a bank elveheti az ingatlanát.

Hitel-banánhéjak, avagy hogyan mehet füstbe a lakásvásárlás (Vincze Krisztián, GV Hitel)

Az ingatlanok övezeti besorolása

Lakóövezet, üdülőövezet, külterület és zártkert - mit is jelentenek ezek a fogalmak? Ismerd meg a lakóövezet, az üdülőövezet, a külterület és a zártkert jelentését. Amikor telket, házat, vagy bármilyen egyéb ingatlant vásárolunk, akkor gyakran találkozhatunk a lakóterület, üdülőövezet, külterület, valamint a zártkert kifejezésekkel. Azt azonban kevesen tudják, pontosan mit is takarnak ezek a besorolások. Pedig nem mindegy, hogy milyen építészeti övezetben található a kiszemelt ingatlan.

Számos hozzárendelt jogszabályi előírás befolyásolhatja többek között a beépíthetőséget, a bővítést, az épület magasságát, vagy a parkolóhelyek kialakításának lehetőségét.

Lakóövezet

Ahogyan a neve is mutatja, ezt a területet a mindennapos lakhatásra jelölték ki. A tájkép, a beépíthetőség és a szabályozási környezet szempontjából azonban nem mindegy, hogy milyen típusú lakóterületet választunk az otthonunk, vagy akár egy ingatlanbefektetés céljára.

A nagyvárosias lakóterületek általában magas lakóépületekkel sűrűn beépített övezetek.

A kisvárosias lakóterületek szintén sűrűn beépített, és elsősorban lakóövezetek. Itt azonban az épületek nem haladhatják meg a 12,5 méteres magasságot.

A kertvárosias lakóterület már más képet mutat. Aki a laza beépítésű, nagy kertes környezetet kedveli, annak mindenképp ebben a típusban érdemes gondolkodnia.

Üdülőövezet

Az üdülőövezetbe természetesen pihenni és kikapcsolódni érkezik az ember, és ennek megfelelően nem célja a lakó rendeltetés kielégítése.

Az üdülőházas üdülőterület ingatlanjai több napos, üdülési célú tartózkodására szolgálnak. Gondoljunk itt például a táborokra és kempingekre, amelyek több üdülőegységet foglalnak magukba. Az épületek mérete, kialakítása és infrastrukturális ellátottsága is ehhez illeszkedik.

A hétvégi házas üdülőterületen olyan, maximum 6 méter magas épületek helyezhetők el, amelyek legfeljebb két üdülőegységet, apartmant foglalnak magukba.

Külterület

Míg a belterület a település beépíthető területeit tartalmazza, a külterület ugyanúgy a település közigazgatási területéhez tartozik, de annak természetközeli részét foglalja magába. Elsősorban a mezőgazdasági, erdőművelési és vízgazdálkodási területekre kell itt gondolnunk, ugyanakkor hasonlóan külterületen helyezkednek el a különleges célt - például hulladéktelep, vízmeder, bánya stb.

Zártkert

Ez a telektípus a háztáji gazdaságokból nőtte ki magát az ’50-70-es években, eleinte hobbikertté, majd hétvégi telekké és nyaralóvá. Magyarországon mintegy 1,15 millió ilyen zártkert található, amelyek - az elhelyezkedésük miatt - a külterülethez tartoznak.

Általános érvényű tanács, hogy ingatlanvásárlás előtt érdemes kikérni a tulajdoni lapot, és a helyrajzi szám alapján megvizsgálni, hogy az ingatlan területe milyen besorolás alá tartozik. Amikor telket szeretnél meghirdetni, járj el körültekintően, és a hirdetésfeladás során mindig az övezeti besorolásnak megfelelő kategóriát válaszd.

Az ingatlan.com-on eladó telkeket is kereshetsz. Ehhez nem kell mást tenned, mint a főoldalon az ingatlantípusoknál kiválasztani a “Telek” opciót.

tags: #egyeb #besorolasu #ingatlan #elado