Garázs kiadásának adózása és értékcsökkenési leírása

Az ingatlanok bérbeadása, különösen a garázsok kiadása, egyre népszerűbb befektetési forma. Azonban a garázsvásárlás és kiadás számos adózási és adminisztratív kérdést vet fel, amelyekre érdemes felkészülni. Ebben a cikkben részletesen áttekintjük a garázsok kiadásával kapcsolatos legfontosabb tudnivalókat, különös tekintettel az értékcsökkenési leírásra és az adózási lehetőségekre.

A garázsok típusai és vásárlásuk

A garázsoknak alapvetően két fő típusa van: a teremgarázs, amely egy társasház részeként, általában annak alatt helyezkedik el, és egy parkolóhelyet biztosít, valamint az önálló tulajdonú garázs, amely nagyobb tárolókapacitással rendelkezik. Fontos szempont a tulajdoni lapon való önálló helyrajzi számmal való bejegyzés, ami értékesítési szempontból előnyös. Osztatlan közös tulajdon esetén (pl. garázssoroknál) az adásvételi folyamat hosszabb lehet a társtulajdonosok elővételi joga miatt.

A garázsvásárlás során ügyvédi munkadíjjal és visszterhes vagyonátruházási illetékkel (4%) kell számolni. Újépítésű garázs esetén áfa is felmerülhet. A kezdeti költségek (munkadíj, illeték) akár egy évnyi hozamot is elvihetnek a garázsok 6-9%-os éves hozamát tekintve.

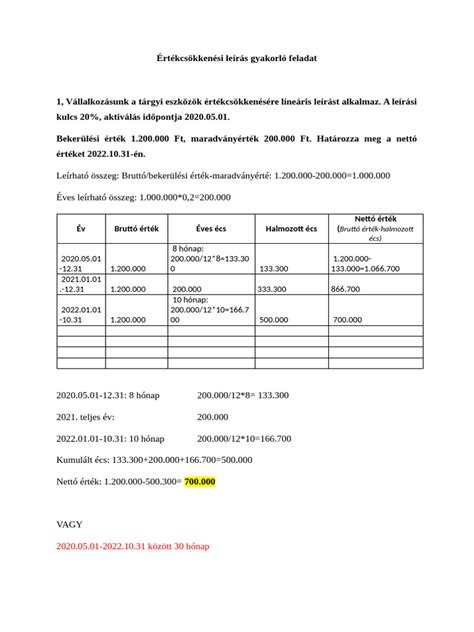

Az értékcsökkenési leírás alapjai és szabályai

A magánszemélyként ingatlant bérbe adóknak lehetőségük van értékcsökkenést elszámolni költségként. Az értékcsökkenési leírás alapja nem az ingatlan szokásos piaci értéke, hanem a beszerzési ár, amelyet növelni lehet az értéknövelő beruházásokkal. Az épületek esetében az éves leírási kulcs általában 2% (hosszú élettartamú szerkezet esetén).

Az értékcsökkenési leírás alapja a beruházási költség, az üzembe helyezésig felmerült kiadások (beszerzési ár) nyilvántartásba vétele alapján. Ezt az összeget növelni kell az értéknövelő beruházásra fordított, számlával igazolt kiadással, feltéve, hogy azt az adózó korábban költségként nem számolta el.

Az értékcsökkenési leírást az üzembe helyezés napjától a kiselejtezés vagy elidegenítés napjáig lehet elszámolni. Arányosítás szükséges, ha a bérbeadás nem egész évre vonatkozik, vagy csak az ingatlan alapterületének egy részére valósul meg.

Az értékcsökkenés elszámolásának feltételei

Értékcsökkenési leírást csak az ingatlan tulajdonosa számolhat el. Nem lehetséges értékcsökkenési leírást elszámolni, ha az ingatlant ingyenesen szereztük (pl. ajándékozás, öröklés), vagy ha nem a tulajdonos adja bérbe (pl. haszonélvező). Továbbá, nem számolható el értékcsökkenési leírás a földterület, telek után sem, ezért a telek értékét el kell különíteni.

Fontos megjegyezni, hogy az adózási mód váltogatásával nem lehet meghosszabbítani az értékcsökkenés elszámolásának időszakát. Az átalányadózás évei alatt az amortizáció elszámolása "alszik", és a tételes költségelszámoláshoz való visszatéréskor nem lehet ott folytatni, ahol abbahagytuk. Elszámoltnak kell tekinteni az értékcsökkenési leírást azokra a naptári évekre, amelyekben a magánszemély a jövedelmét 10 százalék költséghányad alkalmazásával állapította meg.

Adózási módok garázskiadás esetén

A garázs kiadása az ÁFA-törvény szerint adóköteles tevékenység, mivel nem minősül lakóingatlan bérbeadásának. Magánszemély bérbeadóként lehetőség van alanyi adómentességet választani, évi 18 millió forintos bevételi határig (2025. január 1-jétől). Ehhez adószámot kell kérni az adóhivataltól.

A bérbeadásból származó jövedelem után személyi jövedelemadót (SZJA) is fizetni kell. A magánszemélyek két fő adózási módot választhatnak: a 10%-os költséghányad szerinti adózást vagy a tételes költségelszámolást.

- 10%-os költséghányad: Egyszerű, gyorsan kiszámolható, minimális adminisztrációval jár. A bevétel 90%-a lesz az adóalap, más költség nem vehető figyelembe. Számla, bizonylat nélkül is levonható.

- Tételes költségelszámolás: Lehetőséget ad az értékcsökkenés és egyéb felmerült költségek elszámolására. Jelentősebb adminisztrációs kötelezettségekkel jár, de nagyobb költségek esetén előnyösebb lehet.

Az, hogy melyik adózási módot érdemes választani, függ a bevétel nagyságától, az ingatlan beszerzési árától és a felmerülő költségektől. Ha a garázst régebben, olcsón szereztük be, akkor a 10%-os költséghányad lehet előnyösebb. Ha a garázst nemrég, magasabb áron vásároltuk, és jelentős felújítási költségek merültek fel, akkor a tételes költségelszámolás, az értékcsökkenés elszámolásával együtt, kedvezőbb lehet.

Gyakori kérdések és buktatók

Rezsi költségek: Ha a bérlőtől átvesszük a rezsi összegét, az az SZJA törvény értelmében bevételnek minősül. A közműveket célszerű a bérlő nevére íratni, vagy tételes költségelszámolást alkalmazni. 2019. január 1-től a bérlőtől közművekre átvett díjak tételes költségelszámolás esetén nem minősülnek bevételnek.

Felújítás vagy karbantartás: Fontos különbséget tenni a felújítás és a karbantartás között. A felújítási költségek növelhetik az értékcsökkenés alapját, míg a karbantartási költségek kizárólag a felmerülés évében számolhatók el költségként.

Üzletszerű tevékenység: Több garázs birtoklása üzletszerű tevékenységnek minősülhet, ami további adminisztratív és adózási kötelezettségekkel járhat.

Adóelőleg fizetés: Az adóelőleget negyedévet követő hónap 12. napjáig kell megfizetni, kivéve, ha az éves szinten nem haladja meg a 10 000 forintot, vagy a kifizető levonta.

Szociális hozzájárulási adó (SZOCHO): 2019. január 1-jétől ingatlan bérbeadásból származó jövedelem után nem keletkezik SZOCHO fizetési kötelezettség.

Számlázás és adatszolgáltatás: A garázskiadás adóköteles tevékenység, így számlát kell kiállítani. Az alanyi adómenteseknek is figyelniük kell a számlán a mentesség feltüntetésére. 2020. július 1-től az alanyi adómentes garázsbérbeadókra is vonatkozik a számlaadat-szolgáltatási kötelezettség az Online Számla rendszerben.

A bérbeadási ingatlanok adózásának alapjai

Összességében elmondható, hogy a garázs kiadása jó befektetési lehetőség lehet, de alapos felkészülést igényel az adózási és adminisztratív szabályok terén. Érdemes könyvelő vagy adótanácsadó segítségét kérni a legoptimálisabb adózási stratégia kialakításához.

tags: #garazs #kiadas #ertekcsokkenes #leirasa