Hitel garázsvásárláshoz: Lehetőségek és buktatók

Nem csak a lakások és a házak ára lőtt ki rakétaként az elmúlt években, a garázsokért is mind többet kell fizetni. Budapesten például már egy átlagos teremgarázshelyért is elkérnek 5-6 millió forintot mostanság, de akár ennek többszöröse is lehet az ár a frekventált helyeken. A garázs egyáltalán nem rossz befektetés, hiszen az áruk a lakóingatlanokéval együtt töretlenül emelkedik, ráadásul jól kiadhatók, így bevételt is termelnek. A befektetők is kedvelik a garázsokat, hiszen értékállók, jól kiadhatók, ráadásul kevesebbe kerülnek, mint egy lakás vagy ház. A garázsok vásárlása során mindenképpen kalkulálhatunk ügyvédi munkadíjjal, de a lakóingatlanoknál megszokott 0,5-1 százalékos munkadíjnál százalékos arányban magasabb munkadíjra számíthatunk. Nagy a valószínűsége, hogy egy 5 millió forintos garázs ügyvédi munkadíja nem 25-50 ezer forint lesz, hanem inkább 50-100 ezer. Az osztatlan közös tulajdonú esetnél valószínűleg magasabb lesz az ügyvédi munkadíj (függ a társtulajdonosok számától). A fentiek mellett még visszterhes vagyonátruházási illetéket is kell fizetnünk, amely 4%, így összesen a garázs vásárlásakor 6-8 százalék költséggel kalkulálhatunk. Garázsvásárlás esetén nem lehet élni az illetékmentességgel (kivéve ha lakással együtt vásárolod a garázst). Továbbá újépítésű garázs esetén (pl. vállalkozótól vásárolva) az áfa is felmerülhet, de ettől függetlenül az illeték is fizetendő, ha nem minősül lakás céljára szolgáló ingatlannak.

Az úgynevezett lakáshiteleket kifejezetten lakóingatlanok megvásárlására adják a bankok, emiatt önmagában egy garázs megszerzését nem lehet ezekkel megfinanszírozni. Más a helyzet persze akkor, ha a garázs egy lakóházhoz vagy társasházi lakáshoz tartozik. Családi háznál a bank azt várja el, hogy a garázs és a lakóépület egy helyrajzi számon legyen, míg egy társasháznál mindkettőnek önálló helyrajzi számon kell szerepelnie. Csok támogatásnál fontos tudni, hogy az autótároló nem számít bele a csok rendeletben meghatározott hasznos alapterületbe. Használt ingatlannál például egy gyereknél 40 négyzetméter, két gyereknél 50 négyzetméter, három gyereknél 60 négyzetméter, míg négy vagy több utódnál 70 négyzetméter az elvárt minimális hasznos alapterület. Új lakásnál ehhez képest annyi a különbség, hogy négy vagy több gyereknél 60 négyzetméter a minimális alapterület. A csok-nál azonban van még egy csavar: amennyiben társasházi lakást vásárol a család garázzsal, akkor lakáshitelt úgy kaphatnak, ha a garázsnak saját helyrajzi száma van, ám éppen emiatt magára a garázsra csok nem igényelhető. Az előbbiek alapján már világos lehet, hogy kizárólag garázst vagy autóbeállót nem tudunk lakáshitelből vásárolni, egyszerűen azért nem, mert ez nem lakóingatlan.

A helyzet persze nem reménytelen, a szabad felhasználású, akár 10 millió forint összegű Babaváró hitelből például több garázs is kifuthatja, feltéve, hogy az igénylők megfelelnek a jogszabályi feltételeknek. Ezen kívül egy fedezet nélküli személyi kölcsön jelenthet még megoldást, már csak azért is, mert itt nincs szükség ingatlanfedezetre, a bank kizárólag az igazolt nettó jövedelem nagysága alapján dönti el, hogy ad-e hitelt, és ha igen, mennyit. Egy 5 millió forint összegű személyi hitel - fix kamattal, 8 éves futamidővel, 600 ezer forintos nettó keresettel - havi törlesztője jelenleg 77-97 ezer forint között van attól függően, hogy melyik bankot választjuk. Mivel a személyi kölcsön a Babaváróhoz hasonlóan szabad célú és fedezetlen hitel, az ezekkel vásárolt garázs a későbbiekben szabadon értékesíthető, ha éppen ezt látjuk célszerűnek.

Finanszírozási oldalon szóba jöhet még egy szabad felhasználású jelzáloghitel is. Azt azért tudni kell, hogy a szabad célú jelzáloghitelek THM (teljes hiteldíj-mutatója) végig fix kamattal 8 százaléktól indul jelenleg, ami éppen 1 százalékkal magasabb a használt lakás megvásárlására felvehető kölcsönöknél. Látható, hogy a személyi kölcsön valamivel drágább, ám ne feledkezzünk meg arról, hogy a jelzáloghitel igényléshez szükség van megfelelő ingatlanfedezetre, ami nem lehet önálló garázs, vagyis be kell vonni a szerződésbe egy vagy több megfelelő ingatlant. A bankok akció keretében gyakran elengedhetik az egyszeri díjak egy részét.

A garázsoknak jellemzően két csoportja van, az egyik a teremgarázs, ahol gyakorlatilag egy parkolóhelyhez juthatunk a garázs megvásárlásával. Ezek osztatlan közös tulajdonban vannak, jellemzően az elmúlt 15 évben épültek és egy társasházhoz tartoznak, általában azok alatt találhatóak. A másik típus az önálló tulajdonú garázs, melyek használati értéke nagyobb, mivel autó mellett más tárgyak tárolására is alkalmas. Fontos elkülöníteni a garázsokat aszerint is, hogy a tulajdoni lapon önálló helyrajzi szám alatt van bejegyezve. Ez ugyanis értékesítési szempontból előnyös. Gyakori azonban, hogy a garázs ún. osztatlan közös tulajdonban van (főleg garázssorok és teremgarázs esetében). Ebben az esetben az adásvételi folyamata hosszadalmasabb, ugyanis a társtulajdonosoknak (a garázssor többi tulajdonosának) elővételi joga van. Ez azt jelenti, hogy a garázsvásárlás során meg kell kérdezni a többi tulajdonost tértivevényes levélben. Ha nem él a többi tulajdonos a vételi jogával, csak akkor tudjuk megvásárolni a garázst.

Ha figyelembe vesszük, hogy az elérhető éves hozam (adózás után) garázsok esetében 6-9%, akkor gyakorlatilag azt mondhatjuk, hogy a kezdeti költségek közel egy évnyi hozamot fognak elvinni. A garázsra gyakran gondolnak úgy a vásárlás előtt állók, hogy semmiféle költség nem kerül fel a jövőben, azonban ez a garázsok többségére nem igaz. Bár a teremgarázsokra a következők nem igazak, de az önálló garázsok egy lényeges pontja az ajtó. Jelentős költségforrás lehet, ha a későbbiekben, közeljövőben fel kell újítani. A garázsok vásárlása során tehát az ajtót alaposan vizsgáljuk meg, mivel cseréje, felújítása a legnagyobb költségelem egy garázs esetében. A garázson belül a potyogó vakolat, dohos szag a vizesedésre utal, ami felvetheti a szigeteléssel kapcsolatos hibákat (tető beázás), vagy alapozásnál történő beázás lehetőségét. Ezek szintén tipikusan olyan hibák, melyek javítása nagyobb összegekbe kerülhet, és a garázs használati értékét is csökkenti. Figyeljünk oda a garázs méreteire is. Régebbi garázsokat gyakran szűk ajtókkal építették meg, az is előfordulhat, hogy a garázs mérete túlságosan kicsi. A fentiekből már látható, hogy a megvásárlás után is számíthatunk költségekre. Ha a fontosabb hibaforrásokat kiszűrjük (ajtó és szigetelés), akkor már jelentős egyszeri költséggel nem kell kalkulálnunk, ugyanakkor folyamatos költségek lehetnek. A legtöbb garázs esetében közös költséggel is számolnunk kell. Ha egy társasházhoz tartozó garázsról van szó, akkor is találkozhatunk közös költséggel, de önálló garázssorok esetében is felmerülhet (például a garázssorhoz tartozó telek karbantartása miatt). A közös költség mellett az önkormányzatok is megadóztathatják a garázst. Több olyan település is van Magyarországon, ahol a lakóingatlanok után nem, de például a garázsok után kell építményadót fizetni. Ez akár 1 havi bérleti díjat elérő összeg is lehet.

Vegyük figyelembe, hogy több garázs megvásárlása az adminisztrációs költségeinket is megnöveli. Gondoljuk csak arra, hogy már 10 garázs adminisztrációja (közmű, adó befizetések, nyilvántartása, bérleti díj beszedés), felmerülő problémák megoldása, bérlő szerzés stb.. Még a vásárlás előtt mérjük fel a kiadással kapcsolatos adózási tudnivalókat is. A garázs bérbeadása az ÁFA-törvény szerint adóköteles tevékenység, mivel a közlekedési eszköz elhelyezését, parkolását szolgálja, így nem tekinthető lakóingatlan bérbeadásának, amely alapesetben ÁFA-mentes lenne. Magánszemély bérbeadóként lehetőségünk van alanyi adómentességet választani, ebben az esetben nem kell ÁFA-t felszámítani a bérbeadáskor, évi 18 millió forintos bevételi határig (2025. január 1-jétől emelkedett 12 millióról 18 millióra). Az alanyi adómentesség feltétele, hogy adószámot kérjünk az adóhivataltól, de nem kötelező vállalkozást indítani. A bérbeadásból származó jövedelem után személyi jövedelemadót (SZJA) is fizetni kell. Emellett választható (de nem kötelező) az értékcsökkenési leírás is, mely az építmény típusától függően évi 2-6% lehet, a személyi jövedelemadóról szóló törvény 11. számú melléklete szerint. Fontos, hogy több garázs birtoklása már üzletszerű tevékenységnek minősülhet - különösen, ha rendszeresen kiadásra kerülnek, és bevételünk meghaladja az alanyi mentesség határát.

A legjobb garázskapu-nyitó kiválasztása és mire kell figyelni!

A garázs, mint befektetés, sok szempontból kedvező alternatívát jelenthet a lakáskiadással szemben. Vegyük figyelembe azt is, hogy a gazdasági fejlődés, a háztartások jövedelmének növekedése és az életminőség javulása együtt jár azzal, hogy egyre több ember engedhet meg magának saját gépjárművet, főleg a nagyvárosok környéki agglomerációkban és fejlődőbb régiókban. Ezzel párhuzamosan azonban a garázsépítések, parkolóhely-fejlesztések nem tudnak lépést tartani a növekvő járműszámmal. A lakótelepi övezetekben, belvárosi kerületekben vagy régebbi társasházaknál gyakran teljesen hiányzik a megfelelő számú parkoló, vagy csak fizetős zónákban lehet parkolni.

Az adásvételi szerződésben, amennyiben együtt történik a lakás és a garázs megvásárlása, mindig külön fel kell tüntetni a lakás és a garázs értékét. A Raiffeisen Bank önálló fedezetként nem fogadja el, de pótfedezetként igen. A garázst külön kell feltüntetni az adásvételi szerződésben, és megvásárlása önerőnek számít a hitelügyletben. Az Erste Bank hasonlóan jár el, mint a Raiffeisen és a K&H. Tegyük fel, hogy vásárolsz egy 30 millió Ft-os lakást és hozzá egy 5 millió Ft értékű garázst. Amennyiben a garázs beleszámít a fedezetbe és az önerőbe, akkor a 35 millió Ft összértékhez 20% önerőt kell mindenképpen az ingatlanok vásárlásánál felmutatnod. Viszont ha a garázs nem számít bele a fedezetbe, akkor ki kell fizetned saját erőből a vételárát, illetve a 30 milliós lakás maximum 80%-áig igényelhetsz lakáshitelt.

A finanszírozási lehetőségek összefoglalása:

- A Babaváró egy szabad felhasználású kölcsön, vagyis akár garázsvásárlásra is fordítható.

- A személyi kölcsön szabad felhasználású, a bank nem ellenőrzi, hogy mire költöd az igényelt összeget, így természetesen garázst is vehetsz belőle. A személyi kölcsön egyértelmű előnye, hogy gyors az igénylési folyamat, egyszerű az ügymenet és a garázsod nem lesz fedezetként bevonva.

- A garázsod finanszírozása szabad felhasználású jelzáloghitelből is történhet. A kölcsön fedezete megfelelő értékű lakóingatlan kell, hogy legyen. Ezen belül: lakás, családi ház, ikerház, sorház, üdülő, hétvégi ház és építési telek lehet. Ha be tudsz vonni olyan ingatlant a hitelügyletbe, ami megfelel a feltételeknek, akkor a felvett összegből kiegyenlíthető a garázs vételára. Szabad felhasználású jelzáloghitelt a személyi kölcsönhöz hasonlóan, a konkrét cél megjelölése nélkül igényelheted. A fedezetként felajánlott ingatlan nem kell, hogy a saját tulajdonodban legyen. Az sem követelmény, hogy a hitelfelvevő és a fedezetként felajánlott ingatlan tulajdonosa egymással rokoni kapcsolatban álljon.

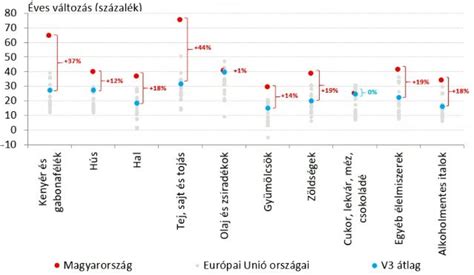

Döntésedkor ugyanakkor nemcsak a havi törlesztőrészlet nagysága lehet fontos, hanem azt is mérlegelned kell, hogy milyen járulékos költségei vannak az egyes hiteleknek. Nem csak a lakóingatlanok ára lőtt ki rakétaként, hanem a garázsok és kocsibeállók is, az előbbieknél egy év alatt 21%-kal drágultak az Ingatlan.com szerint, míg a bérleti díjak 13%-kal nőttek. Míg korábban az eladó parkolókat keresték a budapesti autótulajdonosok, az Ingatlan.com adatai szerint az elmúlt egy évben inkább a garázsok lettek népszerűek, amelyek iránt 16 százalékkal nőtt a kereslet. Az átlagos eladási ár növekedése természetesen magával húzza a bérleti díjakat is: jelenleg havi 22 500 forintért lehet garázst bérelni a fővárosban, ami 13 százalékos drágulást jelent egy év alatt. Más kérdés, hogy lakáshitel (vagyis jelzáloghitel) nem igényelhető garázsvásárlásra, mint ahogy a lakástakarékkal összegyűjtött pénzösszeg sem fordítható ilyen célra.

Az egyik a fiatal házasok számára elérhető Babaváró hitel, ami egy gyermek születése esetén a futamidő végéig kamatmentes marad, míg a második és a harmadik gyermek születésekor elengedik a fennálló tőketartozás egy részét vagy egészét. Talán meglepő lehet az, hogy a Babaváró akár garázsvásárlásra is fordítható, ám mivel ez szabad felhasználású, akár erre is költhető. A másik megoldás, ha nincs elegendő saját forrás, a személyi kölcsön lehet. A személyi kölcsön természetesen nem kamatmentes, ám a Bankmonitor Személyi Kölcsön Kalkulátora szerint találni már 7% alatti, végig fix kamattal is ajánlatot a piacon. De mit mutat a matek? Budapesten a 14. kerületében például 4 millió Ft-ért már találni teremgarázs helyeket, amelyek a közös költségen felül körülbelül 20 000 Ft havi díjért adhatók ki. Amennyiben a vásárlást teljes egészében hitelből finanszíroznád, akkor 8 éves futamidő és végig fix kamat mellett a Bankmonitor Személyi Kölcsön Kalkulátor szerint a legkedvezőbb hitel havi törlesztője 56 000 Ft havi, ami 5,3 millió forint teljes visszafizetést jelent. A 20 000 Ft bérleti díj a hiteltörlesztőnek csak egy részét fedezi, ez a 8 év alatt 1 920 000 Ft bevételt jelent.

Az ingatlancélú hitelek és a szabad felhasználású hitelek közötti alapvető különbség a hitelösszeg felhasználási céljában van. Az ingatlancélú hitelek felhasználása célhoz kötött: a hiteltől függően új vagy használt lakás vásárlására, építésre, felújításra, bővítésre, korszerűsítésre, egyéb nem lakáscélú ingatlan megvásárlására stb. támogatás nélkül nyújtott, ún. nem lakáscélú hiteleket, amikor a hitel célja nem lakás, hanem egyéb ingatlan, pl. Az állam különböző támogatási formákban hozzájárul a megfelelő lakhatási feltételek kialakításához. Az állami kamattámogatású hitelek esetében a „normál”, piaci hitelkamat egy részét meghatározott feltételek fennállása esetén a támogatás ideje alatt az állam fizeti meg a hitelnyújtó számára. A piaci kamatozású hitelek esetében a hitelhez nem kapcsolódik állami támogatás. A hitel kondícióit a hitelnyújtó intézmény saját üzleti döntései alapján határozza meg.

Összegyűjtöttük az ingatlanvásárlás legfontosabb állomásait és tudnivalóit. Az ingatlanvásárlás akkor is meghatározó pontja életünknek, ha korábban már volt részünk lakásvételben. Kerüld el a kellemetlen meglepetéseket, és tudd meg, mennyi hitelre vagy jogosult egy egyszerű online űrlap kitöltésével. Annak érdekében, hogy megkönnyítsük a helyzeted, készítettünk egy olyan átfogó segédanyagot, amiben összegyűjtöttük az ingatlanvásárlás legfontosabb állomásait. Bármilyen célból is szülessen az elhatározás, az ingatlanvásárlás egy komoly és meghatározó pillanata életünknek. Érthető is ez, hiszen jellemzően a magyarok legértékesebb vagyona a saját ingatlan. Ha abból az adatból indulunk, miszerint Magyarországon az emberek több mint 90 százaléka saját tulajdonú ingatlanban lakik, akkor kijelenthető, hogy a saját lakhatás biztosítása teszi ki az ingatlan-adásvételek jelentős részét. Ide sorolhatók az első lakásvásárlás előtt álló fiatalok, azok a továbbköltözők, akik a saját ingatlanuk eladásából fedezik új lakásukat, valamint azok a szülők is, akik gyermekük számára vásárolnak ingatlant. A befektetési célú ingatlanvásárlás, azon belül pedig a passzív jövedelemszerzés egyik legismertebb formája, amikor a vevők kiadási céllal vásárolnak ingatlant. Az utóbbi években megfigyelhető tendencia volt az ingatlanárak emelkedése. Bár előfordulhatnak olyan gazdasági folyamatok, amik pozitív és negatív irányba módosíthatják az ingatlanárakat, hosszú távon az áremelkedés jellemző. Sokan emiatt előszeretettel fektetnek ingatlanokba. Az ingatlanvásárlás témakörébe tartoznak azok az esetek, amikor azért vásárolunk nem lakóingatlan besorolású ingatlanokat, hogy azokban üzleti tevékenységet folytassunk.

Az ingatlanvásárlás egy jelentős elhatározás, a megvalósításához viszont komoly anyagi feltételeket kell megteremtenünk. Az ingatlanárak emelkedésével pedig még inkább felértékelődik a pénzügyi tudatosság, valamint az anyagi mozgásterünk célirányos kialakítása. Ha lakásvásárlás előtt állunk, mindenképpen tudnunk kell, hogy van egy olyan jogszabály, amely szerint csak lakáshitelből nem lehet ingatlant vásárolni, hanem minimum 20 százalék önerőre van szükség. Ezt 2024-től kiegészíti az a rendelet, amely szerint lehetőségük van a bankoknak a 10 százalékos önerő melletti hitelnyújtásra is. Ez még nem elérhető minden banknál, ugyanis a magas hitelkitettség az adósokra és a pénzintézetekre vonatkozóan is magasabb kockázattal jár. Az önerőre gondolva elsősorban a saját pénzünk juthat eszünkbe, amit az ingatlanvásárlásra tettünk félre. Azonban van egy jó hír: az önerő nem csak “saját pénz” lehet. Ide sorolható az a pénzmennyiség, ami már a rendelkezésünkre áll, és bármikor felhasználható, legyen az a folyószámlánkon található készpénz vagy valamilyen megtakarítás. Az egyik legklasszikusabb megtakarítás a bankbetét, vagyis az, amikor egy előre meghatározott időre lekötjük a pénzünket, a bank pedig kamatot fizet erre. A bankbetétek legnagyobb előnye a biztonság és a kiszámíthatóság. Megfontolandó lehetőség még az is, ha állampapírba fektetjük a pénzünket. Magas infláció mellett jó választás, hiszen költségmentes, egyszerű és biztonságos befektetés. Nem szabad megfeledkeznünk még a befektetési alapokról sem. A befektetési alapok vásárlása a hozamszerzés egyik legnépszerűbb stratégiája. Ereje a diverzifikációban rejlik: a kockázatot több értékpapír és eszközcsoport között porlasztják szét, hogy amikor bizonyos értékpapírok rosszabbul teljesítenek, mindig legyenek olyanok is, amik a pozitív hozamaikkal ezt ellensúlyozzák. A Babakötvény ugyan egy picit kilóg az önerő képzésének módjai közül, hiszen ezzel gyermekünk lakáshoz jutását segítjük. A Babakötvény egy adómentes állampapír, amit szülőként a 18 évnél fiatalabb gyermek részére lehet vásárolni. Évente összesen legfeljebb 1,2 millió forintot lehet befizetni, ezáltal akár 12 ezer forint állami támogatás jár mellé, és a kamatok is garantáltan infláció felettiek. A Babakötvénybe fektetett pénzhez a számlatulajdonos, azaz a 18. Vesztett jelentőségéből a lakástakarék, mint lakáscélú megtakarítási lehetőség, miután a 2018. október 16. után kötött új szerződésekre már nem jár állami támogatás. Ennek ellenére, ha lakáscélra szeretnénk félretenni, akkor a havi szintű - kisebb vagy nagyobb összegű - megtakarításainkat elhelyezhetjük lakástakarék számlán is. Az állami támogatás megszűnése után a lakástakarékpénztár ad bizonyos mértékű bónusz jóváírást a befizetések után, amely akár a 30 százalékot is elérheti az egyes termékeknél, a teljes befizetett összegre nézve. Jelenleg a Fundamentánál, az Erste Lakástakaréknál és az OTP Lakástakaréknál lehet lakástakarékpénztári szerződést kötni. A megtakarítás kamatadómentes, és vonatkozik rá az OBA garancia.

Jelentősen megkönnyítheti az ingatlanvásárlást, ha élünk a lakástámogatások lehetőségével. A falusi CSOK (Családi Otthonteremtési Kedvezmény) egy vissza nem térítendő állami támogatás, amely új ház vásárlására vagy használt ingatlan megvásárlására és egyidejű bővítésére, korszerűsítésére, illetve meglévő ingatlan korszerűsítésére és bővítésére igényelhető a preferált kistelepüléseken. A támogatás összege a meglévő vagy vállalt gyermekek számától függően 600 ezer forinttól 15 millió forintig terjed. A falusi CSOK-nál további támogatási eszközként meg kell említeni még a CSOK kamattámogatott hitelt is. Ennek a kedvezményes hitelnek a kamata fix 3 százalék. A CSOK Plusz szintén egy kamattámogatott hitelkonstrukció, maximum 3 százalékos fix kamattal, lakásvásárlásra, építésre vagy bővítésre. A hitelhez legalább egy gyermeket kell vállalni az arra jogosult házaspároknak, ugyanakkor a maximálisan felvehető hitelösszegbe a meglévő gyermekek is beleszámítanak. Így a kamattámogatott kölcsön egy gyermek esetén 15 millió, két gyermeknél 30 millió, három vagy több gyermek esetén 50 millió forint is lehet. Egy kamatmentes termékről van szó, igényléséhez nincs szükség ingatlanfedezetre, illetve folyósítási, hitelbírálati és előtörlesztési díj sincs. Maximum 11 millió forint igényelhető 5-20 éves futamidőre, a havi törlesztőrészlet pedig nem lehet több 51 ezer forintnál. Ha az állami támogatásokat szeretnénk lakáscéljainkra felhasználni, további jó hír, hogy a falusi CSOK-ot, a CSOK Pluszt és a Babaváró hitelt egyszerre is fel lehet venni.

A lakásvásárlást fontolgatók egy része a lakáshitelhez szükséges önerő hiányzó részét személyi kölcsönnel teremtené elő. Jó, ha tudod: Az ingatlan.com és a money.hu szakemberei felhívják a figyelmet arra, hogy a Magyar Nemzeti Bank kockázatosnak, a felelős hitelezői magatartással ellentétesnek tartja azon lakossági jelzáloghiteleket, amelyeknél az ügyfél önerejét az általa felvett személyi kölcsönnel biztosítja. Hiteligénylésnél lehetőségünk van pótfedezet (más néven kiegészítő fedezet), azaz másik ingatlan bevonására, ha az általunk felajánlott ingatlan forgalmi értéke túl alacsony a kívánt kölcsönösszeg felvételéhez. Ilyen esetben tudnunk kell, hogy a fedezetként bevonandó ingatlan(ok) értékének nagyobbnak kell lennie, mint az igényelt hitelösszeg. A fedezetek értékét értékbecslő segítségével méri fel a bank, mely értéknek ezután a bank maximum a 80 százalékára adhat hitelt. Ezt törvény szabályozza, amely 2024-től lehetőséget ad a bankoknak a 10 százalék önerő melletti hitelnyújtásra is a jogszabályi feltételeket teljesítő igénylők számára.

Az önerő mellett az otthonhoz jutás másik eszköze a lakáshitel, amivel az önerő és a vételár közötti részt tudjuk előteremteni. A megfelelő lakáshitel felkutatására megéri kellő időt fordítani, hiszen a hitellel olykor több évtizedes kötelezettséget vállalunk. A hitelkitettség egy arányszám, százalékos érték, amely megmutatja, hogy a havi keresetnek hány százalékát költjük hiteleink törlesztésére. Úgy tudjuk kiszámolni, hogy a meglévő összes hitelünk havi törlesztőrészletét összeadjuk, és a kapott összeget elosztjuk az igazolt havi nettó jövedelmünkkel. Az értékbecslés a hitelezési folyamat kardinális pontja, hiszen az értékbecslés eredménye döntően befolyásolja azt, hogy az általunk kért hitelösszeget a bank folyósítja-e nekünk a kinézett ingatlanra. Nagyon leegyszerűsítve az értékbecslés abból áll, hogy a bank értékbecslője megvizsgálja a fedezetül felajánlott ingatlant, és különböző szempontok alapján egy szakvéleményt készít, amely tartalmazza azt az árat, amennyiért szerinte jelenleg eladható az ingatlan.

Az ingatlanvásárlás során a képzeletünknek és a vágyainknak csak a csillagos ég szab határt. A realitás viszont az, hogy a hitelképességünk és meglévő pénzünk meghatározza azt a keretet, ami mentén válogathatunk a lakások között. Vagyis jó, ha már előre tisztában vagyunk azzal, hogy mekkora hitelt kaphatunk a banktól, mert így a lakáskeresést is a rendelkezésünkre álló pénzmennyiséghez tudjuk igazítani. Előzetes hitelbírálattal nem csak azt tudhatjuk meg, hogy hitelképesek vagyunk-e, hanem azt is, hogy mennyi hitelt kaphatunk. Ezt célszerű még azelőtt megtennünk, hogy kiválasztanánk a megvásárolandó ingatlant. Fontos tudnunk, hogy a lakáshitelek terén verseny van, vagyis a bankok egymástól eltérő ajánlatokkal küzdenek értünk, hitelfelvevőkért. A helyzetünket a legjobban úgy tudjuk kihasználni, ha tudatosan állunk a hitelfelvételhez. Szánjuk rá az időt és energiát, hogy a bankoktól ajánlatot kérjünk, azokat kiértékeljük és egymással összehasonlítsuk. Minél több ajánlattal rendelkezünk, annál könnyebben tudjuk kiválasztani azt, ami a céljainknak és lehetőségeinknek a leginkább megfelel.

Bár az ingatlanvásárlás egyik fontos pontja a megfelelő ingatlantípus kiválasztása, mégsem lehet egy általános igazságot megfogalmazni, hiszen a vásárlók igényei, lehetőségei természetesen eltérnek egymástól. Az ingatlanvásárlás során szembesülünk olyan fontos kérdésekkel, amikre jól átgondolt döntéseket kell hoznunk, hiszen jellemzően hosszabb időre vásárolunk ingatlant, így a mostani döntéseink hosszú távú következményekkel járhatnak. Minden ingatlantípus rendelkezik előnyökkel és hátrányokkal is, a mi feladatunk pedig az, hogy megtaláljuk azt, amelyik a legjobban megfelel a szempontjainknak és lehetőségeinknek. A lakások és házak közti nagy különbség, hogy a társasházi lakások esetében az épület fenntartási és karbantartási költsége a lakóközösség feladata, amit a közös költséggel fedeznek. Természetesen dönthetünk úgy is, hogy leendő otthonunkat inkább saját elképzeléseink szerint építjük meg. A telken fennálló tulajdonosi és egyéb jogok, terhek, az építési telek alapinformációinak megismerése a kiindulási alapunk a vizsgálat során, enélkül nem szabad továbblépni. Elengedhetetlen, hogy megismerjük a telek határait, és összevessük, hogy az ingatlan-nyilvántartási térkép jelezte méretek, oldalvonalak egyeznek-e a valóságban kialakított telekhatárokkal. Feltétlenül ellenőriznünk kell azt is, hogy milyen övezeti besorolásba tartozik a telek. Vizsgáljuk meg alaposan, hogy milyen közlekedési formákkal és milyen útvonalakon tudunk majd naponta elérni az úti céljainkhoz. Nézzük meg a szomszédos ingatlanokat, és ismerjük meg, mire használják azokat. Mikor belevágunk „életünk projektjébe”, a házépítésbe, általában van a fejünkben egy elképzelés arról, hogy mennyiből tudjuk, mennyiből szeretnénk azt megvalósítani. Laikusként azonban sokszor nem tudjuk előre megbecsülni, mennyibe is fog kerülni a teljes, kulcsrakész kivitelezés. Bármennyi pénz is áll a rendelkezésünkre, fogadjuk el, hogy a ritka kivételektől eltekintve egy ház soha nem fog annyiba kerülni a végén, mint amennyivel az elején számoltunk. Nem lehet mindent előre megjósolni, és ez nem feltétlenül a kivitelezők hibája vagy mulasztása. Képezzünk minimum 20-25 százaléknyi tartalékkeretet, vagyis legalább ennyivel kevesebb pénzből építkezzünk ahhoz képest, amennyi rendelkezésünkre áll. Ennyivel legyen kisebb, vagy egyszerűbb a családi ház, legalább induláskor. Nem minden kivitelező hajlandó erre, de egy reális, 10-15 százalékos tartalékkeret kikötésével az esetleges anyagár-változásokra fel tudunk készülni és így kiszámíthatóvá tehetjük a végösszeget. Így a felelősséget tulajdonképpen a kivitelezőre hárítjuk. Ha lehetőségünk van rá, vásároljunk meg előre minden anyagot, amit csak lehet. Így tudjuk az anyagárakkal kapcsolatos jelentős kockázatokat teljesen biztonságosan kilőni. Hiszen amit már megvettünk, annak nem változhat az ára. A tárolást a legjobb a tüzépeken megoldani, ahol a vásárlás történt, és többnyire megfelelően fel is készültek ilyen esetekre. Egy dolog tény: a generálkivitelező általában drágább, mint a szakembereket külön-külön felbérelni az adott munkafolyamatokra. Viszont rengeteg „láthatatlan” költsége van az utóbbi megoldásnak, és nagyon sok időnket, energiánkat felemészti. Építkezést vezetni egy főállás, de minimum mellékállás, egy olyan munkakörben, amiben valószínűleg kevésbé vagyunk járatosak, és kapcsolataink sincsenek. A kérdésre - ahogy látjuk - nem lehet egyértelmű választ adni, mindkét oldalon vannak előnyök és hátrányok. Régi igazság, hogy egy épület ára legfőképp a tervezőasztalon dől el, vagyis a költségvezérelt tervezés döntően befolyásolja a végszámla nagyságát. Mondjuk el a tervezőnek, hogy mennyi pénzből szeretnénk építeni, valamint hagyatkozzunk a tapasztalatára abban, hogy mit ne tegyünk bele a házba, mert feleslegesen drága, és nem fogunk kijönni a pénzből.

Egyre több a közös tulajdonként értékesített ingatlan a piacon, az új építésű ingatlanokat is gyakran ezzel a megoldással értékesítik. Előfordulhat olyan körülmény, hogy építkezés vagy újlakás-vásárlás során mi is találkozni fogunk az osztatlan közös tulajdon kérdésével. Történhet ez egy olyan szituációban is, hogy - költségoptimalizálás miatt - iker- vagy sorházat épít a beruházó, esetleg olyankor, amikor az építési telket többen vásároljuk meg és azon mindegyik fél saját házat épít fel. Ilyen körülmények esetén előnyös, ha ismerjük az osztatlan közös tulajdon jelentését, szabályait, valamint az alkalmazható megoldásokat. Az osztatlan közös tulajdon kifejezés azt jelenti, hogy egy dolgon fennálló tulajdonjog meghatározott hányadok szerint több személyt illet meg. Az osztatlan közös tulajdonjog megoldása sokszor kompromisszumos élethelyzeteket teremt. Ennek elkerülésére a tulajdonostársak a közös tulajdonukban álló dolog birtoklását és használatát - belső jogviszonyaikat - rendezhetik a szokásjog alapján, szerződéssel. A tulajdonosok számára a békés, gördülékeny együttélés biztosítéka a használati megállapodásról szóló szerződés.

tags: #hitel #garazs #vasarlasra