Ingatlanárak Emelkedése Magyarországon: Tendenciák és Kilátások

A magyar ingatlanpiac dinamikus fejlődése az elmúlt években jelentős mértékű áremelkedést hozott magával. Számos tényező - mint a kedvező hitelkonstrukciók, az alacsony kínálat, az építőipari költségek növekedése, valamint a vásárlói pszichológia - együttesen járul hozzá ehhez a trendhez.

Dr. Surányi Balázs előrejelzése szerint 2026-ban is folytatódni fog az ingatlanárak emelkedése, bár várhatóan lassabb ütemben, mint a 2025-ös kiugró növekedés. Budapesten 5%, a vidéki városokban 7%, a kisebb településeken pedig 3% körüli árdinamikára számíthatunk.

Az áremelkedést a vészesen szűk kínálat és az Otthon Start 3%-os fix hitel tovább hajtja. A piaci kínálat nem elegendő a fix tranzakciószám kielégítésére, ami árfelhajtó hatású.

2026-tól a zártkerti ingatlanok is hitelezhetővé válnak a fix 3%-os hitellel, ami további élénkülést hozhat a piacon.

Azok számára, akik eladáson vagy befektetésen gondolkodnak, érdemes szorosan figyelniük a Magyar Nemzeti Bank (MNB) és a Központi Statisztikai Hivatal (KSH) negyedéves ingatlanár-jelentéseit, valamint a hitelkamatok alakulását. Ha ezek a mutatók lassulást jeleznek, gyorsabban kell dönteniük.

A magyar ingatlanárak drágulása 2010 és 2021 között a második legnagyobb volt az egész Európai Unióban, az albérletárak csak 49%-kal lettek drágábbak.

Miért drágultak az ingatlanok?

A lakásárak tovább gyorsuló ütemben emelkedtek, különösen Budapesten és a vidéki városokban. Országos lakásár-dinamika: éves drágulás: 21,3%, negyedéves drágulás: 5,0%. Ez azt jelenti, hogy 2025 harmadik negyedévében gyorsult az országos áremelkedés a második negyedévben mért 17,3%-os éves ütemhez képest.

Budapest - a leggyorsabban dráguló lakáspiac

A fővárosi lakásárak továbbra is kiemelkedő lendületben vannak, éves drágulás: 26,2%, negyedéves drágulás: 3,2%. Az éves ütem jelentősen gyorsult (Q2: 22,6% → Q3: 26,2%).

Vidéki városok - stabil, 20% körüli bővülés

Éves drágulás: 19,1%, negyedéves drágulás: 3,2%.

Községek - kiugró negyedéves árnövekedés

Éves drágulás: 18,6%, negyedéves drágulás: 8,9%.

Miért NEM esnek az árak most?

- A kínálat továbbra is alacsony, kevés az eladó lakás.

- Az építőipari költségek 2021 óta tartósan magasak.

- A lakossági hitelezés beindult 2024 negyedik negyedévében - 2025 első negyedévében (pl. CSOK Plusz, Otthon Start, 1 milliós támogatás).

- A befektetők visszatértek (különösen a kis lakásoknál).

- A bérleti díjak is rekordmagasak, ami vonzóvá teszi a befektetési célú vásárlást.

Az árak csökkenéséhez legalább 2-3 tényező egyidejű változására lenne szükség:

- Hitelek drágulása vagy elérhetetlenné válása.

- Kényszerértékesítések megjelenése.

- Állami támogatások visszavágása.

- Építési költségek csökkenése (egyelőre nincs rá jel).

- Érdemi kínálatnövekedés (pl. újépítésű boom - jelenleg nincs).

Ezek közül jelenleg egyik sem áll fenn.

Lakásvásárlói pszichológia - hogyan befolyásolja az árakat a FOMO

Az ingatlanpiacot nemcsak a kamatlábak és a statisztikák mozgatják, hanem a vásárlók érzelmei is. Félelem és FOMO (fear of missing out - a lemaradástól való félelem) 2026-ban is erősen formálja az árakat. Az Otthon Start program 3%-os fix hitele és a folyamatosan emelkedő négyzetméterárak sok vevőt sürgetnek: úgy érzik, ha nem csapnak le azonnal egy lakásra, örökre kimaradnak. Ez a pszichológiai nyomás gyakran vezet túllicitáláshoz, elhamarkodott hitelfelvételhez, sőt olyan kompromisszumokhoz, amelyeket később megbánnak.

Ha sokan egyszerre félnek a lemaradástól, a kereslet mesterségesen megugrik. Az eladók látják, hogy több ajánlat érkezik egy lakásra, így bátrabban emelnek árat vagy ragaszkodnak a magasabb irányárhoz.

Hogyan hajtja fel az árakat a 3%-os fix hitel?

A valódi feszültség forrása természetesen a 3%-os fix hitelprogram, amely komoly torzulást okozott a lakáspiacon országszerte. Az alapkoncepció - segíteni az első lakáshoz jutókat - érthető, de a valóságban sok olyan vevő is hozzájut a kedvezményhez, akinek nincs rá szüksége. A piac logikája pedig nagyon egyszerű: ha egy lakás túlárazott, nem veszi meg senki.

Az Otthon Start program 3%-os fix kamat és alacsony önerő melletti elsőlakás-vásárlás lehetősége teljesen új vevőréteget aktivált. A kereslet augusztusban ugrásszerűen nőtt, szeptemberben pedig olyan tranzakciószámok jelentek meg, amelyekre 2022 óta nem volt példa. Ez nemcsak a fővárosban, hanem országosan is érzékelhető volt, ami önmagában is különlegessé teszi a programot.

A Duna House becslései szerint míg 2025 első fél évében az eladó lakóingatlanok iránti kereslet éves alapon csak 5 százalékkal bővült, addig augusztusban - az OSP bejelentése után - már 46 százalékkal ugrott meg, amit szeptemberben 37 százalékos tranzakciószám-növekedés követett.

Az Otthon Start nem egyszerűen újabb keresletet hozott, hanem megváltoztatta a piac motorját. A hangsúly a készpénzes befektetőkről áttevődött a fiatal, hitelből vásárló első lakásosokra, akik tömegesen léptek piacra a nyár végétől.

A jegybank szerint történelmi léptékű ingatlanár-emelkedést indított el az Otthon Start program.

A használt ingatlanok lettek az Otthon Start „természetes célpontjai”, ami felfelé húzta az árakat, ez pedig a kínálatban is látszik: 2025 közepén 131-132 ezer aktív hirdetés volt a piacon, őszre ez 140 ezer fölé emelkedett, ami azt jelzi, hogy egyre több tulajdonos próbál még jó áron kiszállni.

3%-os Otthon Start hitel: Így szívhatod meg a csodahitellel....

Ingatlanárak 2026-ban: Előrejelzések és Tényezők

2026-ban várhatóan tovább emelkednek az ingatlanárak, de lassabb ütemben. Budapesten 5%, a vidéki városokban 7%, a kisebb településeken 3% körüli árdinamika a becslés.

Az áremelkedést a szűk kínálat és az Otthon Start 3%-os hitel tovább hajtja. 2026-tól a zártkerti ingatlanok is hitelezhetőek lesznek.

A Duna House 100-120 ezer tranzakciót és 0-10% közötti éves áremelkedést valószínűsít 2026-ra, miközben a jelzáloghitel-piac akár a 2000 milliárd forintos szintet is elérheti.

A kulcstényezők, mint a támogatott hitelkonstrukciók - elsősorban az Otthon Start - várhatóan változatlan formában megmaradnak, így továbbra is erős keresletet generálnak a fiatal vevői körben. Ugyanakkor a 2025-ben bekövetkezett árrobbanás már láthatóan fékezi a vásárlási kedvet.

A szakértők arra számítanak, hogy 2026-ban kiegyensúlyozódhat a piac. A 2025-ben felhalmozott keresleti sokkok kifutnak, miközben a kínálat - különösen az új lakások esetében - fokozatosan bővülni kezd.

A vevők egy része kiváró üzemmódba kapcsol, részben az új fejlesztések bejelentései miatt, részben azért, mert a túlfűtött árszintek után már nincs tere az újabb gyors drágulásnak.

A jó adottságú ingatlanok továbbra is eladhatók lesznek, de a gyengébb minőségű, túlárazott lakásoknál hosszú értékesítési idők és komoly alkuk jelenhetnek meg.

A befektetők aktivitása tovább csökkenhet, miközben a saját célra vásárlók kerülnek túlsúlyba, és ez önmagában is fegyelmezettebb piacot eredményez.

Az ingatlanárak alakulását befolyásoló tényezők

Infláció: A pénzromlás logikusan növeli az ingatlanok bérleti díjait és értékét. A felújítási költségekre, bérekre és anyagköltségekre is hatással van, ezáltal az ingatlanárak alakulására is.

Kamatok: Az alacsony kamatok csökkentik a jelzálogtörlesztés mértékét, növelve az ingatlanok iránti vásárlókedvet. A kamatemelkedés ennek az ellenkezőjét váltja ki.

Tőkeáramlás: Az ingatlanokba történő befektetések hozama és előnye befolyásolja a tőkeáramlást. Az ingatlanok népszerűsége és a hozamok alakulása fontos tényező.

Munkahelyek száma: A munkahelyek számának növekedése egy adott területen általában együtt jár az ingatlanárak emelkedésével.

Új építkezések: Az új építkezések befolyásolják a kínálati oldalt, ami hatással van a lakásárakra és a nettó működési bevételre.

Az ingatlanpiac történelmi áttekintése

A magyar ingatlanárak drágulása 2010-2021 között a második legnagyobb volt az egész EU-ban. Az elmúlt évtizedben a lakásárak gyorsabban emelkedtek, mint a fizetések. A nagyvárosi lakásárak az elmúlt 5-10 évben gyorsabban emelkedtek, mint a fizetések.

2015 és 2025 között Magyarországon az ingatlanárak 275%-kal, közel négyszeresükre emelkedtek, ami az EU-ban a legmagasabb érték. Ezzel szemben Portugáliában ez az emelkedés „csupán” 169% volt. Az EU egészében az átlagos drágulás 63,6% volt ugyanezen idő alatt.

Magyarországon a 2015-2025 közötti áremelkedés évi átlagban 14,1%, míg uniós szinten az éves átlagos növekedés 5% volt.

Bár a hazai átlagkeresetek is jelentősen emelkedtek, a bérnövekedés nem tudta tartani a lakásárak diktálta ütemet. Míg 2013 körül egyhavi nettó átlagbérből akár több mint 1 négyzetméter használt lakás is megvásárolható volt, addig 2025-ben ez jellemzően 0,7-0,9 négyzetméterre, új lakásoknál pedig 0,33-0,39-re csökkent a korábbi 0,50-ről.

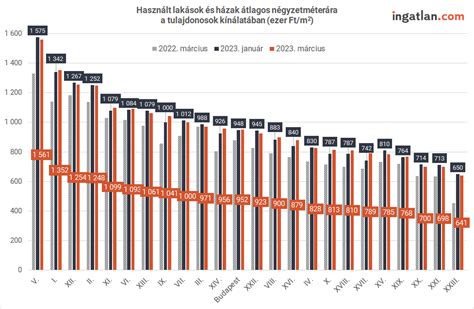

Budapesti és vidéki ingatlanárak

Országosan 879.410 Ft/m², Budapesten 1.105.560 Ft/m² az aktuális átlagos négyzetméterárak.

A legdrágább városrészek Budapesten a V. kerület (Belváros-Lipótváros) 1,5 millió Ft/m²-rel, az I. kerület (Várnegyed) 1,2 millió Ft/m²-rel és a XII. kerület (Hegyvidék) 1,4 millió Ft/m²-rel.

A legolcsóbbak közé tartozik a X. kerület (Kőbánya) 726 ezer Ft/m²-rel és a XXI. kerület (Csepel) 737 ezer Ft/m²-rel.

A megyeszékhelyek közül Debrecenben a legdrágábbak a lakások és házak (997 ezer Ft/m²), Szeged (952 ezer Ft/m²) és Győr (920 ezer Ft/m²) következik.

Összegzés

Az ingatlanárak emelkedése Magyarországon összetett jelenség, amelyet számos gazdasági és szociális tényező befolyásol. A kedvező hitelkonstrukciók, a szűk kínálat és a vásárlói pszichológia továbbra is felfelé hajtják az árakat, miközben a jövedelmek növekedése nem tart lépést a drágulással.

tags: #ingatlan #arak #emelkedese