Az ingatlan bérleti díjak alakulása és adózása Magyarországon

Az év utolsó hónapja, december, fordulatot hozott az albérletpiacon: három hónapnyi csökkenés után országosan 0,6, Budapesten pedig 1 százalékkal nőttek a bérleti díjak novemberhez képest.

A kereslet azonban korántsem tűnt el a családi házak szegmenséből. A piaci tapasztalatok szerint a legnagyobb érdeklődés a 70-80 millió forintos családi házak iránt mutatkozott. Ezek az ingatlanok ugyanakkor többnyire jelentős korszerűsítésre szorultak, és a vevőknek gyakran további 20-30 millió forintos felújítási költséggel is számolniuk kellett.

A Duna House Group havi tranzakciószám-becslése (DH-TB) alapján 2026 januárja természetes lassulást hozott a váratlanul erős decemberhez képest. Mérsékelt, de kiszámítható tempóban indult a 2026-os év a magyar lakáspiacon. A legfrissebb becslések szerint januárban országosan 7662 lakóingatlan cserélt gazdát, miközben a lakáscélú jelzáloghitelek volumene elérhette a 235 milliárd forintot.

A januári rezsistopról szóló rendelet részletei sokkal nagyobb költséget vetítenek előre, mint amire korábban számítani lehetett. A 2026-os év az átlagosnál jóval hidegebb időjárással indult, ami azonnal meglátszott a lakossági energiafogyasztáson. A megnövekedett fűtési igények miatt a kormány januárra rendkívüli rezsistopot vezetett be.

A „Property X 2026Újra Property X!” - a Portfolio legélménydúsabb, legsportosabb ingatlan, finanszírozás és építőipar konferenciája idén is Füredre hívja a szakma kiemelt szereplőit.

Az ingatlanpiac árainak alakulása

Az elmúlt 10 év ingatlanpiaci árainak változása ezer forint/négyzetméterben kifejezve a Központi Statisztikai Hivatal adatai alapján követhető vissza.

A lakóingatlanok száma Magyarországon 2009-ben 4 302 827 darab volt, mely 2014-re 4 408 050 darabra emelkedett. Ez azt jelenti, hogy Magyarországon a lakóingatlanok száma 5 év alatt 2,45%-kal, azaz 105 223 darabbal bővült.

Ezzel szemben a népesség száma Magyarországon 2009-ben 10 030 975 fő volt, ez 2014-re 9 877 365 főre esett vissza.

2025 áprilisában országosan 0,9, Budapesten 1,3%-kal nőtt a kiadó lakások bérleti díja az előző hónaphoz képest. Az egy évvel korábbinál országosan 7,7, Budapesten 8,6%-kal, a 2015. évi bázisidőszakinál pedig 118, illetve 109%-kal voltak magasabbak az áprilisi lakbérek. A reállakbérindex országosan 27, a fővárosban 22%-kal haladta meg a 2015. évit.

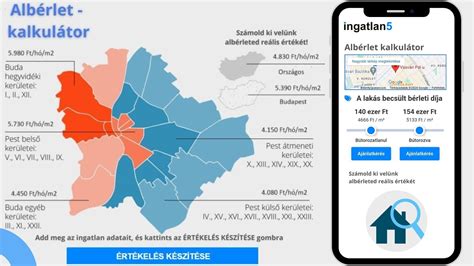

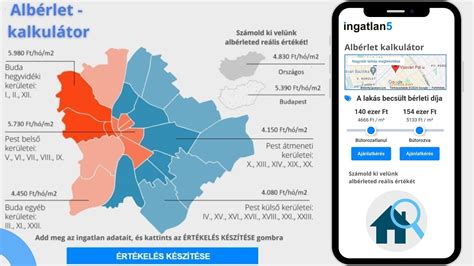

Budapest mindegyik kerületcsoportjában emelkedtek a lakbérek áprilisban. Egy hónap alatt a budai oldalon 2%-ot meghaladó, a pesti átmeneti és külső kerületekben 1% körüli, a pesti belső kerületekben viszont ennél is mérsékeltebb (0,4%) lakbéremelkedés történt.

2025 áprilisában a megfigyelt hirdetések túlnyomó többsége (93%-a) többlakásos épületben lévő lakásra vonatkozott, a fennmaradó mintegy 7%-ban családi házat hirdettek meg. Budapesten a kiadó lakások mindössze 3,3%-a volt családi ház.

Országosan több mint 1 százalékkal csökkentek lakbérek szeptemberben az előző hónaphoz képest. Hasonló csökkenésre 2020 végén volt példa. Szeptemberben enyhén csökkentek a bérleti díjak országos szinten - derül ki a KSH-ingatlan.com közös lakbérindexének legfrissebb adataiból. Országosan 1,1 százalékkal, Budapesten 0,2 százalékkal estek vissza a lakbérek augusztushoz képest.

A Pécset is magában foglaló dél-dunántúli régióban majdnem 3, az észak-alföldi térségben pedig több mint 2 százalékos volt a kiadó lakások bérleti díjainak csökkenése. A nyugat-dunántúli és észak-magyarországi régió viszont 1,1 százalékos drágulást produkált augusztushoz képest.

A szeptember több éve nem látott változást eredményezett. Legutóbb koronavírus-járvány idején, 2020 decemberében volt példa arra, hogy 1 százaléknál jelentősebb mértékben csökkenjenek a bérleti díjak havi szinten. A szeptemberi adatok azért is érdekesek, mert már korábban is érzékelhető volt Budapest drágább kerületeiben, hogy a bérleti díjak középértéke 20-30 ezer forintos csökkenésnek indult a felvételi ponthatárok kihirdetése utáni időszakban.

Az „Otthon Start Program” óriási lendületet hozott az ingatlanpiac adásvételi oldalán, az albérletpiac dinamikáját viszont érezhetően megtörte. Új egyensúly van kialakulóban, mert a bérleti díjak csökkenése elkezdte felszívni az elérhető kínálatot is. Az albérletszezon csúcsán ugyanis még 18,6 ezer kiadó lakóingatlan-hirdetés jelentette az országos kínálatot. Mára ez 17,6 ezerre csökkent.

A bérbeadók a csökkenő kereslet időszakában is abban érdekeltek, hogy gyorsan bérlőt találjanak. Az ingatlan.com elemzéséből kiderül, hogy mik a legfrissebb, kiadó lakásokat és házakat jellemző bérleti díjak október közepén.

Az albérletszezon kezdete óta történt árcsökkenés a III., a XIV. és a XXII. kerületekben volt a legnagyobb, ahol 35, illetve 20 ezer forinttal csökkent a kiadó lakások bérleti díjainak középértéke. A XI., XII., a II., VI., kerületekben is 10 ezer forinttal csökkentek az átlagos bérleti díjak július végéhez képest, a IX. kerületben is.

A budapesti kiadó lakások átlagos bérleti díjait tekintve szembetűnő változás, hogy október közepén mindössze már csak két kerületben jár 300 ezer forint fölött a kerületi átlagos albérletár. Az V. kerületben 350 ezer forint, a II.-ban pedig 360 ezer -, míg július végén még öt városrész medián lakbérei jártak legalább ennél ez árszintnél.

A bérleti díjak változatos képet mutatnak a legnagyobb egyetemvárosokban. Szegeden az utóbbi három hónapban 20 ezer forinttal 180 ezer forintra emelkedtek a kiadó lakóingatlanok átlagos albérletárai. Székesfehérváron 20 ezer forinttal mérséklődött az albérletárak középértéke, ahol jelenleg 190 ezer forintért lehet átlagosan lakóingatlant kibérelni. Győrben és Egerben stagnálás figyelhető meg 200 ezer és 160 ezer forintos középértékkel.

Az ingatlanbérbeadás adózása

Ha valaki kiadja lakását, a jövedelem után 15 százalék személyi jövedelemadót kell fizetnie negyedévenkénti adóelőleg formájában. A jövedelem nem egyezik meg a bevétellel, mert a költségeket le lehet vonni a befolyó összegből.

Az ingatlan-bérbeadás jövedelmének kiszámítása

A bérbeadás jövedelme önálló tevékenységből származó jövedelemnek számít, amit az összevont adóalapba kell beszámítani a bevalláskor. A jövedelmet a bevételből, a költségek levonásával kell kiszámítani.

Bevételnek számítanak ezek a tételek is, ha azokat a bérlő fizeti: a társasház biztosítási és takarítási díja, a közös képviselő díja, a felújítási alapba fizetett összeg, a közös költség, még ha az tartalmaz is például vízdíjat, szemétdíjat, a fix összegű bérleti díj, amiben benne van a rezsiköltség is, vagy a fix összegű költségtérítés, ha a bérbeadó átalánydíjat fizet a közműszolgáltatónak, de bérlője a fogyasztásmérő-órák állása szerint fizeti neki a rezsit.

Nem számít bevételnek: a bérlőre áthárított, jellemzően közüzemi szolgáltatások díja, feltéve, hogy a lakás bérlője a fogyasztásmérők által mért pontos összeget fizeti meg a bérbeadónak, és a bérbeadó is a tényleges fogyasztás alapján számol el a szolgáltatóval.

A jövedelemszámítás módszerei

10 százalék levonása költségként: a bevétel 90 százaléka után kell megfizetni a személyi jövedelemadót. Akkor célszerű ezt választani, ha a bérbeadás nem jár kiadásokkal. Külön tételekről nem kell számlákat gyűjteni, mert a 10 százalékon felül, egyenként nem számolható el semmilyen további költség.

Tételes költségelszámolás: ez a gyakorlatban azt jelenti, hogy a bérbeadó a bérbeadással kapcsolatban felmerült, számlával igazolt, kifizetett kiadásokat levonhatja a bevételéből. Levonható költségek: a használattal kapcsolatos kiadások, például a rezsiköltség, a karbantartás, javítás, felújítás költségei, valamint az értékcsökkenés.

Bérbeadás utáni adó

A jövedelem után év közben 15 százalék adóelőleget kell fizetni negyedévente, a következő hónap 12. napjáig. Ha cég vagy egyéni vállalkozó veszi ki az ingatlant, akkor annak kell az adóelőleget levonni és megfizetni a bérbeadó számítása alapján. Erről a kifizetőnek igazolást kell kiállítania.

Kell-e hozzá adószám?

Alapvetően ingatlant bérbeadni adószám nélkül, adóazonosítóval is lehet. Adószám akkor szükséges, ha a bérbeadó:

- egyéni vállalkozó;

- olyan ingatlant ad ki, például garázst, amelynek bérbeadása nem áfamentes;

- maga választja az áfaalanyiságot;

- közösségi adószám kiváltására kötelezett;

- számviteli bizonylat helyett számlát vagy nyugtát állítana ki.

Az adószámot a bérbeadást megelőzően, a ’T101 jelű adatlapon kell kérni, legegyszerűbben az Online Nyomtatványkitöltő Alkalmazásban (ONYA) igényelhető.

Bizonylat, számla

Minthogy az ingatlan-bérbeadás áfamentes, számla helyett elég számviteli bizonylatot kiállítani. Ezen szerepel:

- sorszám

- bérbeadó neve, címe, adóazonosító jele

- bérlő neve

- bérbeadott ingatlan címe

- a bérlőtől átvett összeg és az az időszak, melyre vonatkozik

- dátum

Áfás bérbeadás vagy garázs alanyi adómenetesen történő bérbeadása esetén számlát kell kibocsátani.

Mikor kell áfát fizetni?

Garázs, parkolóhely bérbeadása esetén adószámot kell kiváltani, a bérbeadás után áfát kell fizetni és főszabály szerint számlát kell kiállítani. Nem kell áfát fizetni és áfabevallást benyújtani, ha a bérbeadó az adószám kérésekor, vagy december 31-éig, a következő évre nézve alanyi adómentességet választ. Ezt 12 millió forint éves bevételi határig teheti meg.

Áfafizetési kötelezettség bármely ingatlan (például lakás) bérbeadására választható. Ez akkor célszerű, ha van olyan vásárláskor, felújításkor, berendezéskor, karbantartáskor kifizetett áfa, ami a fizetendő áfából levonható. Áfafizetés esetén kötelező pénzforgalmi számlát nyitni és áfabevallást benyújtani.

Ingatlan bérbeadás adózása magánszemélyként

tags: #ingatlan #berleti #dijak #datbazis