A társasházi közös költség és a költségvetés teljesítése

A társasházi élet közösségi jellegéből adódóan számos közös költség merül fel, amelyek hozzájárulnak az épület fenntartásához és a lakók komfortérzetének biztosításához. A közösköltség és az ebből fakadó tartozások kezelése nemcsak jogi, hanem etikai és közösségi kérdés is. Magyarok milliói élnek társasházakban, az egyik legnagyobb konfliktusforrás pedig általában nem más, mint a közös költség. A közös költség viselésének jogszabályi hátterét elsősorban a társasházakról szóló 2003. évi CXXXIII. törvény /társasházi törvény/ biztosítja, mögöttes jogszabályként pedig elsősorban a Polgári Törvénykönyvről szóló 2013. évi V. törvény. A társasházak egyik sajátossága, hogy a társasházhoz kapcsolódóan felmerült üzemeltetési, fenntartási költségeket szétosztják a tulajdonosok között. A tulajdonosok a felmerülő költségekre a saját belső szabályzatuk rendje szerint közös költség hozzájárulást fizetnek. A tulajdonosok a közös tulajdon által felmerülő költségek fedezetére biztosítanak forrást.

A közös költség olyan rendszeres kiadás, amelyet a társasház lakói közösen viselnek, és amely az épület fenntartásához, karbantartásához, valamint az egyéb közös kiadások fedezéséhez szükséges. Hivatalosan megfogalmazva az üzemeltetéshez a közös tulajdon rendeltetésszerű használatához folyamatosan szükséges szolgáltatások ellátása tartozik. Vagyis ide tartozik minden olyan tevékenység elvégzése, amiről egy önálló ingatlanban a tulajdonosnak egyedül kell gondoskodnia. A karbantartás a közös tulajdonban levő ingatlan állagának és rendeltetésszerű használhatóságának biztosítása érdekében szükséges. Ilyen például a tulajdonosok közösségét terhelő megelőző és felújításnak nem minősülő javítási munkák elvégzése, illetőleg egyes közösségi berendezések cseréje. A felújítás az ingatlan egészére, illetőleg egy vagy több főszerkezetére kiterjedő, időszakonként szükségessé váló, általános javítási építés-szerelési munkák végzése. Ezek megközelítőleg vagy akár teljesen visszaállíthatják az eredeti műszaki állapotot, illetőleg az eredeti használhatóságot. Az üzembiztonságot növelheti az egyes szerkezetek, berendezések kicserélése vagy az eredetitől eltérő kialakítás. Felújítás alatt értjük a teljes és részleges felújítás mellett a korszerűsítést is.

A közös költségnek létezik még egy kategóriája, amelyet rendes gazdálkodás körét meghaladó kiadásnak nevezünk. Ez az állagvédelmet meghaladó, és a fenntartás körébe nem tartozó olyan kiadásokat jelenti, amelyek a közös tulajdonban lévő épület, épületrész bővítésével, átalakításával vagy közös tulajdonba kerülő új épület, épületrész, illetőleg épületberendezés létesítésével járnak. Ilyen kiadások vállalása csak a tulajdonostársak egyhangú határozatával lehetséges. Hogy egy adott költség a rendes gazdálkodás körét meghaladó kiadásnak vagy a fenntartás körébe eső kiadásnak tekintendő-e, nem az összeg nagysága dönti el, hanem a fenti fogalmak alapján, annak célját szem előtt tartó elemzés és besorolás. Jelentős költségvonzattal járó karbantartás is tekinthető fenntartási munkának, és ezáltal többségi határozattal előírható költségnek, míg egy csekélyebb költség is lehet a rendes gazdálkodás körét meghaladó kiadás.

A közös költség összege annak függvényében növekszik, hogy kinek mekkora a külön tulajdona a társasházban. A közös költség, ha a szervezeti-működési szabályzat másképp nem rendelkezik, a tulajdonosokat tulajdoni hányaduk arányában terheli. Ez azt jelenti, hogy a társasházi lakókra eső közös költség a birtokolt tulajdon mérete alapján kerül kiszámításra - vagyis aki nagyobb lakásban lakik, arányosan nagyobb rész terheli. A Társasházi törvény (Tht.) kötelező eleme egy társasház Szervezeti és Működési Szabályzatának (SZMSZ). Ebben írják elő és fektetik le, hogy a közös tulajdon fenntartására, ezen belül a közös költség viselésére és a költséghátralékok megfizetésére, felújítási alap képzése esetén az alap felhasználására milyen szabályok vonatkoznak. Ez azt jelenti, hogy az SZMSZ-ben kell meghatározni a közös költség esetleges tulajdoni hányadtól eltérő megfizetését, a költségnemeket és a számítás módot. Ide tartoznak a külön tulajdonon belül nem mérhető közüzemi és más szolgáltatások díja tekintetében az egyes szolgáltatásokra vonatkozó külön jogszabályok alapján történő elszámolás és megfizetés szabályai, a közösköltség-hátralék megfizetése érdekében a közös képviselőnek vagy az intézőbizottság elnökének a feladatai, a felújítási alap képzésének elhatározása esetén a hozzájárulás mértéke, valamint az alap felhasználásának szabályait.

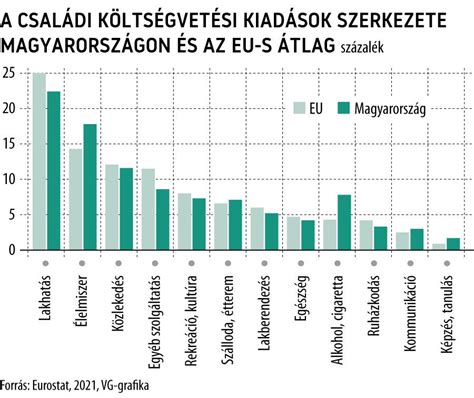

A közös költség megállapítása minden esetben egyedi alapon történik, hiszen minden társasháznak és a bennük található lakásoknak, garázsoknak, tárolóhelyiségeknek egyedi műszaki paraméterei vannak. Annyiféle lakás- és háztípus létezik különféle adottságokkal, lakókkal, problémákkal, hogy minden egyes ház közös költség-képzési módszere egyedi. Pontos számokat nem nagyon lehet általánosságban meghatározni, mert ez függ a lakásszámtól, a műszaki állapottól, az épület korától, az építési módjától, hogy van-e lift, kert, garázs vagy egyéb felépítmény a telken. A közös költség összegét befolyásolhatja a lakásunk mérete mellett az épület kora és energiahatékonysága, a társasház anyagi helyzete, a múltbéli kiadások és a tervezett kiadások egyaránt.

A közös költség viselésének jogszabályi hátterét első sorban a társasházakról szóló 2003. évi CXXXIII. törvény (társasházi törvény) biztosítja. A törvény szerint minden tulajdonostárs jogosult a közös tulajdon tárgyainak birtoklására és használatára, ez azonban nem sértheti a többi tulajdonostárs ezzel kapcsolatos jogát és jogos érdekét. Fontos kiemelni, hogy a közgyűlés a birtoklás, a használat és a hasznosítás módját is meghatározhatja. A közös tulajdonba tartozó épületrész, épületberendezés, nem lakás céljára szolgáló helyiség és lakás fenntartásának költsége, valamint a rendes gazdálkodás körét meghaladó kiadás (röviden: közös költség) a tulajdonostársakat tulajdoni hányaduk szerint terheli, ha a szervezeti-működési szabályzat másképp nem rendelkezik. A Ptk. 5:75. § alapján az esetleges hasznok, illetve természetesen a kötelezettségek a tulajdonosokat a tulajdoni hányaduk alapján illetik meg. Tehát ha valamiben, ami a közös tulajdonba tartozik kár keletkezik, vagy elromlik, akkor a társasházi jogban annak a javítását a tulajdoni hányadnak megfelelően kell anyagilag finanszírozni.

A közös képviselő feladatai jelentős részét a közgyűlési határozatok végrehajtása és a napi ügyek intézése tölti ki. Gazdálkodással kapcsolatos feladatok: köteles mindent megtenni a társasház épülete fenntartásának biztosítása érdekében, ami kiterjed az üzemeltetésre, a karbantartásra, és a felújításra, ideértve az ebben a körben hozott közgyűlési határozatok végrehajtását is. Évenként köteles költségvetési javaslatot (Tht. 47.§.) és elszámolást (Tht. 48.§) készíteni, amelyek elfogadása a közgyűlés kizárólagos hatáskörébe tartozik.

A közgyűlés a társasházak döntéshozó szerve. A legtöbb társasházban április - május hónapokban (kötelező jellegű határidő: május 31.) tartják meg a rendes éves közgyűlést a tulajdonosok. Ilyenkor lehetséges olyan döntésekkel, társasházi határozatokkal is találkozni, amikor a közgyűlés dönt a közös költség módosításáról, illetve arról, hogy a hátralékkal rendelkező tulajdonostársakkal szemben milyen lépéseket fognak tenni? A társasházi törvény értelmében a közös képviselőnek (az intézőbizottság elnökének) a hátralékos tulajdonostárs részére - az ismert lakóhelyére vagy levelezési címére - igazoltan, postai szolgáltató útján megküldött felszólítását a kézbesítés megkísérlésének napján kézbesítettnek kell tekinteni (akkor is, ha a hátralékos tulajdonostárs az átvételt megtagadta).

Közös költség tartozás és jogi következmények

A közös költség összegének megállapítása minden esetben egyedi alapon történik, hiszen minden társasháznak és a bennük található lakásoknak, garázsoknak, tárolóhelyiségeknek egyedi műszaki paraméterei vannak. A közös költség rendszeres és időben történő fizetése minden lakó közös felelőssége, amely elengedhetetlen az épület zavartalan működéséhez. A közös költség késedelmes vagy elmaradt fizetése jogi következményekkel járhat. A közös költség elmaradása mind a lakókat, mind a közösséget hátrányosan érinti. Az elmaradt befizetések miatt előfordulhat, hogy a társasház nem tudja biztosítani az épület működéséhez szükséges forrásokat, és egyre növekvő problémákhoz vezethet.

Kevesen vannak azzal tisztában, hogy a társasházi törvény alapján már 3 havi közös költség tartozás esetén, komoly lépéseket tehet a társasház a tulajdonossal szemben. Az egyik ilyen hátrány az, hogy a hátralékos tulajdonos külön tulajdonát, valamint a hozzá tartozó közös tulajdoni hányadát a társasház - a tartozás erejéig - jelzálogjoggal terheli meg. Ebben az esetben vagy a közgyűlés - az érintett tulajdonostárs szavazatának figyelmen kívül hagyásával - dönt a kérdésben, vagy közgyűlés hiányában, a közös képviselő önállóan is intézkedhet. A jelzálogjog bejegyzésének sajátossága, hogy mind a közgyűlési határozatot, mind pedig a közös képviselő rendelkezését ügyvéd, vagy kamarai jogtanácsos által ellenjegyzett magánokiratba, vagy közokiratba kell foglalni. Ez lényeges feltétele az ingatlan-nyilvántartásbeli bejegyzésnek. Ez további költséget jelent a tulajdonostárs számára, melyet rendezni köteles.

A másik lehetőség a fizetési meghagyásos eljárás kezdeményezése, mely tipikusan a behajtás iránti intézkedés formája. Elrendelése- a fentiekhez hasonlóan - szintén vagy a szervezeti és működési szabályzat felhatalmazása, vagy egyedi közgyűlési határozat alapján történhet meg. Ennek kimenetele akár a polgári peres eljárás is lehet. A fizetési meghagyásos eljárás során szintén felmerülnek költségek, melyekkel a tartozás tovább növekszik. Ha a tulajdonostárs vitatja a fizetési meghagyásban foglalt követelést, akkor lehetősége van azzal szemben ellentmondással élni.

A HBPM Kft., mint közös képviselő, egy jól kidolgozott eljárásrendet alkalmaz a közös költségek behajtására. Negyedéves egyenlegközlő levél kiküldése: Az első lépés, amelyet minden esetben alkalmazunk, a negyedéves egyenlegközlő levél kiküldése. Ebben a levélben szerepelnek a nyitó- és záróegyenlegek, a közös költség előírások, a rendkívüli pótbefizetések előírásai, az egyéni előírások, valamint az eddig befizetett összegek. Tartozás esetén az egyenlegközlő levél egyben fizetési felszólításnak is minősül. A levélben meghatározott határidőn belül a tartozást rendezni kell.

Közös költség fizetés elmaradása esetén a következő három kategóriába soroljuk a lépéseket, amelyek erőssége/kényszerítő ereje a tartozás mértékétől függnek:

- Kategória - Legenyhébb eset: Ha a tartozás nem haladja meg az egyhavi közös költséget, akkor a közös képviselő az egyenlegközlő levélben fizetési határidőt szab. Ha az összeg nem kerül befizetésre, akkor következő lépésként ügyvédi felszólítás kerül kiküldésre.

- Kategória - Közepes tartozás: Ha a tartozás meghaladja a háromhavi közös költséget, akkor az egyenlegközlő levélben határidőt szabunk és kilátásba helyezzük, hogy ennek eredménytelen letelte után ügyvéd általi jogi felszólítást alkalmazunk, melynek költséget a tartozó tulajdonosra terheljük. Az ügyvéd által küldött hivatalos levelet követően, ha nem történik rendezés, a következő jogi lépések kerülnek sorra.

- Kategória - Magas tartozás: Ha a tartozás eléri vagy meghaladja a hathavi közös költséget, akkor a közös képviselő fizetési meghagyásos eljárást indít. Amennyiben a tartozó ellentmondással él, a peres eljárás elindul, melynek során a tartozó viseli a behajtással kapcsolatos összes költséget és kamatokat.

Amennyiben a közgyűlés felhatalmazza a közös képviselőt, lehetőség van arra, hogy a nagyobb tartozással rendelkező tulajdonosokkal egyéni megállapodás szülessen. A közös képviselő engedélyezheti a tartozás részletekben történő kiegyenlítését. Ez lehetőséget biztosít arra, hogy a tartozó lakó fokozatosan rendezhessen a tartozását, így elkerülhető a jogi eljárás. Az egyéni megállapodásban meghatározott határidőn belül a lakó köteles teljesíteni a tartozását: azaz nemcsak az aktuális közös költséget kell befizetnie, hanem a felhalmozott tartozás kiegyenlítésére megszabott részleteket is teljesítenie kell határidőre! Folytatódik a jogi eljárás, ha nem történik teljesítés: Ha a lakó nem teljesíti a részletfizetést, vagy ha a megállapodásban szereplő határidők nem kerülnek betartásra, új jogi eljárás veszi kezdetét. Ekkor ismételten alkalmazzuk a jogi lépéseket, kezdve a fizetési meghagyásos eljárással, és ha szükséges, peres úton történik a behajtás.

A közös költség tartozás a társasházak egyik leggyakoribb problémája, amely nemcsak pénzügyi, hanem jogi következményekkel is járhat. A hatékony eljárás és a jogi lépések segítenek abban, hogy a társasház zavartalanul működhessen, és hogy a ház pénzügyi helyzete stabil maradjon.

A közös költségvetés tervezése és teljesítése

A társasházakról szóló 2003. évi CXXXIII. törvény (a továbbiakban Tht.) azt mondja, a közös költség fogalmát a számviteli szabályok szerint kell értelmezni, így szükségünk van a 2000. évi C. törvény (a továbbiakban Sztv.) előírásainak ismeretére ezen a téren. Amit azonban itt ki kell hangsúlyozni, az Sztv. szerint csak az minősülhet költségnek (az egyszerűség kedvéért jogszerű pénzkiadásnak), amelyhez valós felhasználás kapcsolódik (pl. közös tulajdont érintő villanyszámla, vízdíj, valamilyen javítás-karbantartás költsége, vagyis az elektromos áram vagy éppen a víz tényleges felhasználásának, illetve a ténylegesen elvégzett javítás-karbantartásnak az ára, stb.). Ennek azért van kiemelt jelentősége, mert a Tht. 24. § szerint a tulajdonosokat ez a közös költség terheli (alapesetben tulajdoni hányad szerint). Talán nem mindenki számára egyértelmű a költség fogalomnak a valós felhasználáshoz való rendelése, és főleg ennek indokoltsága, mindenesetre a számviteli szabályok így írják elő, ráadásul a társasházak esetében itt van a visszaélések egyik, a közös költség értelmezéséhez kapcsolódó és sokszor alkalmazott technikája, ezért is lényeges ennek a kérdésnek az érdemi vizsgálata.

A Tht. 47. § foglalkozik a költségvetéssel (leegyszerűsítve a várható költségek tervével), amelyben szerepel egy újabb, a közös költséghez kapcsolódó fogalom, mégpedig a közös költség hozzájárulás. A megtervezett hozzájárulást természetesen be kell fizetni, és bár csupán előlegként szolgál a későbbi költségekre (hiszen azoknak a tényleges felmerülése, illetve a felmerülés pontos ideje és összege az esetek többségében előre nem ismerhető), de a befizetési kötelezettség így is egyfajta, bár időleges teherként jelenik meg a tulajdonosok számára, még abban az esetben is, ha ez nem a végleges összeg, hiszen a már említett Tht. 24. § szakszerű értelmezése szerint csak a valós, ténylegesen felmerült költség terheli - véglegesen - a tulajdonost. A probléma csupán annyi, hogy a számviteli szabályok pontos ismerete és értelmezése nélkül mindez nem biztos, hogy mindenki számára ilyen egyértelmű, márpedig a Tht.

A korábban már hivatkozott Tht. 47. § határozza meg a költségvetés pontos tartalmát (leegyszerűsítve fenntartási elemenként), amellyel kapcsolatban egyrészt kiemeli a számviteli szabályok kötelező alkalmazását, másrészt (többek között) a közös tulajdonban lévő elemek fenntartási költségeihez való hozzájárulás a tulajdonosok nevének feltüntetésével szereplő összegeit (pl. lakások szerinti bontásban). Ez így rendben is van, legalábbis a közös költség hozzájárulás megtervezése szempontjából, és persze abban az esetben, ha a tervezett „fenntartási elemek”.

A költségvetésben, vagyis a tervben a tervezett (várható) költségek nem költség, hanem kiadás néven szerepelnek, ami a költség hivatalos fogalmának ismeretében érthető, hiszen a terv és a tényleges kiadás (pl. A közös költség későbbi elszámolása szempontjából érdemes felvetni azt a kérdést, hogy mi van akkor, ha nem készül jogszerű, a Tht. 47. § eltérést nem engedő előírásainak megfelelő költségvetés, vagy bár készül, de az nem felel meg a jogszabályi előírásoknak. Kell-e a tulajdonosoknak ilyenkor hozzájárulást fizetni, és milyen jogi alapon? Mikor és mennyit kell fizetniük? Izgalmas lehet ez a felvetés annak ismeretében, hogy a költségvetésnek a Tht. előírásainak megfelelően, és a számviteli előírásokkal összhangban szigorúan naptári évenként és egy naptári évre vonatkozóan kell készülnie. És különösen izgalmas ez a felvetés annak a fényében is, hogy a költségvetés hiánya, illetve a jogszerűség esetleges hiánya nem a tulajdonosok „bűne”, hiszen ők még fizetnek is azért, hogy azt az illetékes (a Tht. szerint a közös képviselő, illetve az intézőbizottság) jogszerűen elkészítse, mint ahogy erre kötelezi is őt (őket) a Tht. 48. § előírása.

A Tht. 48. §-a rendelkezik a számviteli elszámolásról, amelynek kötelező elemei:

- A tervezett és tényleges kiadások költségnemenként történő bemutatása.

- A tényleges kiadások bemutatásának a közös költség megosztásának a szervezeti-működési szabályzatban előírt szabálya szerinti bontásban történő előírása, ami elvileg szinkronban van a tervezéssel (vagyis a tulajdonosok nevének feltüntetésével és pl. lakások szerinti bontásban).

Míg tehát a Tht. 24. §-a a tulajdonosokat a tényleges költségek viselésére kötelezi, addig a 47. és 48. §-ok a költségvetés és az elszámolás elkészítésének kötelezettségét írják elő a közös képviselő számára. Az esetleges, csupán a hozzájárulással való elszámolás miatt olyan követelések is megjelenhetnek egyes tulajdonosokkal szemben, amelyek nem jogszerűek, hiszen lehet, hogy bár kevesebb hozzájárulást (előleget) fizetett be valaki korábban, ha ez elegendő volt az őt terhelő tényleges költségekre, akkor vele szemben semmilyen követelés nem fogalmazható meg jogszerűen és közös költség tartozás jogcímen. Ennek bizonyítása pedig éppen a számviteli törvényben szerepel, hiszen ott a (például egy társasházi tulajdonossal szembeni) követelés (Sztv. 29. §, illetve 65. § (2) bekezdése) elszámolásának alapja a ténylegesen felmerült költség.

A befizetett közös költség hozzájárulás és a tényleges közös költség közötti negatív különbözet nem kerül szakszerűen és jogszerűen elszámolásra, vagyis a társasház pénzeszközei megnőnek, és máris ott a lehetőség akár egy túlárazott és esetleg indokolatlan karbantartás, felújítás, stb. elvégzésére.

Eltérhet a közös költség összege az egyes társasházakban? - tv2.hu/fem3cafe

A közös költség pontos és rendszeres fizetése, valamint a tartozások hatékony kezelése minden lakó közös érdeke és felelőssége. A társasházi közösköltség és az ebből fakadó tartozások kezelése kiemelten fontos a lakóközösség harmonikus együttélése és az épület fenntarthatósága szempontjából.

tags: #kozos #koltseg #kotelezettseg #teljesites