A magánszemélyek szálláshely-szolgáltatási és utazásszervezési tevékenységének adózása

A nyári időszakban sokan foglalnak magánszálláshelyeket, apartmanokat online foglalási rendszereken keresztül. Bár a NAV figyelme ebben az időszakban elsősorban vendéglátóhelyekre irányul, a turisztikai és szálláshely szolgáltatók is számíthatnak az adóhatóság érdeklődésére. Az adóhatóság folyamatosan monitorozza a turisztikai és vendéglátóipari szolgáltatók Nemzeti Turisztikai Adatszolgáltató Központba (NTAK) továbbított forgalmi adatait és ha eltérést tapasztal a bevallási adatokhoz képest, felvillan a piros lámpa. Fontos tehát tisztában lenni az adózási szabályokkal, annak pedig, aki csak most kezdi el a tevékenységét, nem árt mérlegelnie, hogy milyen keretek között, milyen feltételekkel folytathatja azt: magánszemélyként, vagy vállalkozásként érdemesebb-e belefognia.

Magánszemélyként történő szálláshely-szolgáltatás adózása

Az első és legfontosabb döntési pont, hogy magánszemélyként, vagy egyéni vállalkozóként (esetleg cégként) végezzük a szálláshely-szolgáltatási tevékenységet? A magánszemély abban az esetben választhatja a tételes átalányadózást az adóévre, ha a tulajdonában vagy haszonélvezetében lévő legfeljebb három lakást vagy üdülőt hasznosít szálláshely-szolgáltatási célra ugyanazon magánszemélynek legfeljebb 90 napra. A kedvező adózási módot egyéni vállalkozó nem alkalmazhatja, továbbá bérelt ingatlan és ugyanazon személy részére történő hosszabb távú szolgáltatás esetén sem működőképes. A tételes adót ezen feltételek fennállása esetén szobánként kell megfizetni (38 400 Ft/év) negyedéves előlegek formájában. Ezen adózási mód előnyei és egyszerűsége szembetűnő, ugyanakkor a hátulütője az lehet, hogy az adót azokban a hónapokban is meg kell fizetni, amikor ténylegesen nincs vendéglátási tevékenység. Az átalányadózási módszer tehát egész éves turisztikai szolgáltatás esetén kifizetődő lehet, de szezonális szolgáltatás esetén megfontolandó. A teljes adóösszeget kell megfizetni abban az esetben is, ha a magánszemély év közben megszüntette a fizetővendéglátó tevékenységét.

Elviekben nincs akadálya annak, hogy a magánszemély az év egy részében szálláshely-szolgáltatásra, másik részében pedig bérbeadásra hasznosítsa ugyanazt az ingatlant. Amennyiben a magánszemély az önálló tevékenységre vonatkozó szabályok szerint állapítja meg a jövedelmét, úgy tételes költségelszámolás esetén a bevételekről és a kiadásokról is nyilvántartást kell vezetni, míg 10%-os költséghányad esetén bevételi nyilvántartás vezetése szükséges. Tételes költségelszámolás esetén bizonylattal alátámasztott kiadások, egyes igazolás nélkül is elismert költségek, illetve értékcsökkenési leírás, felújítási költség számolható el a bevétellel szemben.

A szálláshely-szolgáltatók a fenti „éves adókon” kívül kötelesek a NAV-nak a szolgáltatások értékére vonatkozó 4%-os turizmusfejlesztési hozzájárulást fizetni, amelyre tavaly április óta már nem vonatkozik a koronavírus miatti moratórium. Természetesen a NAV felé teljesíteni kell az általános forgalmi adókötelezettséget is. A hosszútávú ingatlan-bérbeadás az áfa szempontjából alapvetően adómentes szolgáltatásnak minősül, a kereskedelmi szálláshely szolgáltatás azonban kötelezően áfaköteles tevékenység. A kereskedelmi szálláshely szolgáltatás adómértéke 5%, amely 2020. január 1-től mérséklődött a korábbi 18%-os adómértékről, és amely, mint üzletszerű gazdasági tevékenység csak adószám birtokában gyakorolható. Azok, akiknek éves szinten szerzett bevétele nem haladja meg a 12 millió forintos értékhatárt, választhatják az alanyi adómentességet, ebben az esetben nem merül fel ÁFA-kötelezettség.

A fentieken túl az adott szálláshely fekvése szerinti önkormányzatnál felmerülhet idegenforgalmi adó, építményadó, kommunális adó vagy akár parkolóhellyel kapcsolatos díjfizetés is. Iparűzési adót csak egyéni vállalkozóknak és cégeknek kell fizetniük, magánszemélyeknek nem.

Magánszálláshely-szolgáltatási tevékenység elindításához az egyéni vállalkozók, illetve adószámos magánszemélyek tevékenységét az 552014 ÖVTJ kódon kell bejelenteni a 24T101-es nyomtatványon. A szálláshely-szolgáltatók 2019-től kezdődően minden belföldi szálláshelyet regisztrálni kötelesek a Nemzeti Turisztikai Adatszolgáltató Központban (NTAK). Az NTAK adatszolgáltatás a szálláshely-szolgáltatási tevékenység folytatásának egyik jogszabályi követelménye. Az NTAK regisztrációt akkor lehet elvégezni, ha már megvan az adószám, kiválasztásra került a szálláshelyen használt szálláshelykezelő szoftver, és a NAV-os ügyfélkapu is rendelkezésre áll. Szálláshely-szolgáltatási tevékenységet 2021. óta csak érvényes szálláshely minősítéssel rendelkező szálláshelyen lehet folytatni. A kötelező minősítést a szálláshely-szolgáltatási tevékenység jegyző felé történő hatósági bejelentése előtt kell elvégezni. A minősítést nyilvános követelményrendszer alapján, a Magyar Turisztikai Minőségtanúsító Testület helyszíni ellenőrzés keretében végzi. Az első minősítés díjmentes, ezt követően azonban három évente kötelezően szükséges felülvizsgálatot kérni.

Utazásszervezési tevékenység adózása

Elöljáróban fontos kiemelni, hogy az utazásszervezési szolgáltatás különös adózási módja kapcsán lényegi változások léptek hatályba. Az utazásszervezésről - függetlenül attól, hogy annak adóalapját az általános szabályok, vagy az árrésadózás különös szabályai szerint kell megállapítani - elmondható, hogy az egy olyan - jellemzően komplex - szolgáltatás, amely esetén a szolgáltatás nyújtója egy utazás megvalósulásában működik közre úgy, hogy az általa nyújtott szolgáltatás megvalósításához más adóalany(ok) által nyújtott szolgáltatásokat vesz igénybe, és saját szervező tevékenységének hozzáadásával egészíti azt ki a teljesítése során.

A közös hozzáadottértékadó-rendszerről szóló 2006/112/EK tanácsi irányelv (a továbbiakban: Héa-irányelv) 306. cikk (1) bekezdése kimondja, hogy a közösségi tagállamok a Héa-irányelv XII. cím 3. A rendezvényszervezés lehet része egy komplexebb csomagnak is, amely tartalmazhat utazási szolgáltatást is (pl. szállás, személyszállítás). Ha a megrendelő ilyen, rendezvényszervezési és utazási szolgáltatásból összetevődő komplex csomagot vesz igénybe, akkor azt is szükséges mérlegelni, hogy e komplex csomagban főszolgáltatásnak a rendezvényszervezés vagy az utazásszervezés minősül-e, mivel az utazásszervezés esetében az Áfa tv. XV.

Az Áfa tv. XV. fejezetében foglalt árrésadózás szabályai alkalmazhatóságához önmagában nem elég, hogy a szolgáltatásnyújtó utazásszervezési szolgáltatást teljesítsen. Az árrésadózás alá tartozó utazásszervezési szolgáltatásnak (az utazásszervezési jellegen túl) ugyanis további feltétele, hogy azt az utazásszervező az Áfa tv. 206. - az Áfa tv. 206. § (1) bekezdés c) pontja szerinti utas legyen a szolgáltatás igénybe vevője (kizárólag 2021. Fontos, hogy az utazásszervezési szolgáltatás árrésadózásához mindhárom, illetve 2021. január 1-jétől kezdődően az utóbbi kettő pontban említett feltételnek egyidejűleg fenn kell állnia, ellenkező esetben az utazásszervezési szolgáltatásra az Áfa tv. általános szabályai - és nem a XV. fejezetben ismertetett szabályok - alkalmazandók.

2021. január 1-jei hatállyal kikerült az Áfa tv.-ből az Áfa tv. 206. § (1) bekezdés c) pontja szerinti utas fogalom, ugyanakkor az Áfa tv. új utas fogalmat ezen időponttól nem vezet be. Ez azt jelenti, hogy 2021. Az adójogi elévülés miatt érdemes a 2020. 2021. Látható, hogy 2021. Az első körbe azok a személyek, szervezetek tartoztak, akik (amelyek) nem adóalanyként vették igénybe az utazásszervezési szolgáltatást, és ennek tényéről az utazásszervezőnek nyilatkoztak. Nagyon fontos, hogy az előbbi feltételek fennállásáról - csakúgy, mint a nem adóalany utasok esetén - a megrendelőnek nyilatkoznia kellett az utazásszervező felé. A nyilatkozat formájára vonatkozóan itt sem volt előírás, azonban az utólagos ellenőrizhetőséghez mindenképpen írásbeliségre volt szükség, hiszen az utazásszervező csak így tudta/tudja igazolni egy esetleges adóhatósági ellenőrzés során, hogy a 2021. január 1-je előtti megrendelő megfelelt az utasfogalomnak, ezért jogosan kezelte az ügyletet az árrésadózás szabályai szerint.

Az adóalanyi megrendelői körnél feltétel volt, hogy az utazásszervezési szolgáltatás megrendelése az adóalany saját nevében és javára történjen, ami tulajdonképpen azt jelenti, hogy az adóalany megrendelő nem nyújthatta (nem számlázhatta) tovább az igénybe vett utazásszervezési szolgáltatást. Amennyiben ugyanis az utazásszervezési szolgáltatást saját nevében megrendelő adóalany továbbnyújtotta volna, azaz továbbszámlázta volna, akkor ő nem saját nevében és javára, hanem saját nevében, de más javára járna el, így nem felelhetett meg az Áfa tv. 206. § (1) bekezdés cb) pontjában foglalt feltételeknek, azaz nem minősülhetett utasnak, következésképpen az utazásszervezési árrésadózás alkalmazása a felé történő számlázás során nem jöhetne szóba. Ezen szabály alapján pl. egy másik utazási iroda megrendelő 2021.

Összefoglalva a fentieket, az árrésadózás alá eső utazásszervezési szolgáltatás igénybe vevője 2020. december 31-éig csak az Áfa tv. 206. § (1) bekezdés ca), illetve cb) pontjai valamelyikének megfelelő utas lehetett. Amennyiben az utas eleve nem adóalanyként járt el, akkor az utas minőséghez csupán annyi volt szükséges, hogy erről - mármint a nem adóalanyi minőségben történő eljárásról - az utazásszervezőnek nyilatkozzon. Önmagában az a tény, hogy a megrendelő megfelelt az Áfa tv. 206. § (1) bekezdés c) pontjában meghatározott utasfogalomnak, még nem jelentette azt, hogy az utazásszervező az általa nyújtott szolgáltatásra az árrésadózás szabályait alkalmazza, hiszen, mint ahogyan azt az előbbiekben rögzítettük, további két feltétel fennállása is szükséges az árrésadózás alkalmazhatóságához [ti. A 2021.

2021. január 1-jei hatállyal hatályon kívül helyezték az Áfa tv. 206. § (1) bekezdés c) pontját, aminek eredményeként az Áfa tv. utasfogalma gyakorlatilag megszűnt. Ez azt jelenti, hogy 2021. január 1-jétől bárki, aki utazásszervezési szolgáltatást rendel meg - legyen az természetes személy, gazdasági társaság, egyéb jogi személy, sőt akár másik utazási iroda is - utasnak minősül és amennyiben a szolgáltatás az alábbi utazásszervezési szolgáltatási fogalomnak megfelel, az utazásszervezési árrésadózás vonatkozik rá. Ez azt jelenti, hogy 2021. január 1-jétől az árrésadózás alkalmazásához kizárólag az szükséges, hogy a szolgáltatás az Áfa tv. 206. A második feltétel az az, hogy az utazásszervező által nyújtott szolgáltatás tartalmában az Áfa tv. XV. Az árrésadózás alá eső utazásszervezési szolgáltatás tartalmát az Áfa tv. 206. Az árrésadózás alá eső utazásszervezési szolgáltatás legfontosabb fogalmi ismérve, hogy annak túlnyomó részben turisztikai célúnak kell lennie. Ez azt jelenti, hogy amennyiben a szervezett utazás (túlnyomó részben) nem turisztikai célú, a szolgáltatásra az árrésadózás szabályai nem alkalmazhatók, még akkor sem, ha az ügylet az utazásszervezés egyéb feltételeinek megfelelne.

Az utazásszervező amennyiben a különös adózási szabályt alkalmazza az általa értékesített útra, úgy azon költségeinek áfa tartalmát nem vonhatja le, amely költségek az utas bárminemű ellátásának érdekében merülnek fel. Vagyis nem vonható le az utazási, szállodai, vendéglátási, rendezvényen való részvételi, idegenvezetési, városnézési stb. költségek áfa tartalma. Azon költségek esetében levonható az adó, amely költségek nem tartoznak az előző körbe. Így levonható, a rezsi, a tárgyi eszköz beszerzés, a hirdetés, stb. költségeknél az adó az utazásszervezési szolgáltatónál is, így például az utat értékesítő ügynöknek kifizetett jutalékot terhelő adó is levonható.

Különös figyelmet kell fordítani a külföldi teljesítési segédektől történő szolgáltatás igénybevételre. Minden bejövő külföldi számla esetén meg kell határozni az igénybe vett szolgáltatás teljesítési helyét az Áfa tv. teljesítési helyre vonatkozó előírásai szerint. Ha a külföldről igénybe vett szolgáltatás teljesítési helye Magyarország, úgy az igénybe vett szolgáltatás után áfa-t kell bevallani és megfizetni fordított adózással, azonban a levonási jog nem illeti meg az utazásszervezőt akkor, ha olyan szolgáltatás igénybevételéről beszélünk, amelyet közvetlenül az utasnak teljesítenek.

A szálláshely, az éttermi vendéglátás, a személyszállítási szolgáltatás, a belépőjegyek, mint igényébe vett szolgáltatás esetében, ha azok effektív teljesítésére külföldön kerül sor, nem kell belföldön áfa-t felszámítani fordított adózással, mivel esetükben az Áfa törvény szerinti teljesítési hely külföldre esik, így a külföldi teljesítési segéd számlájának a bruttó végösszegét kell az árrés számításánál figyelembe venni. Figyelem, ha a külföldi teljesítési segéd az EU más tagállamában letelepedett adóalany, és a saját tagállamának forgalmi adóját számítja fel, úgy az áfa tartalom nem igényelhető vissza az ELEKAFA nyomtatványon!

Amennyiben az igénybe vett szolgáltatás például tolmácsolás, idegenvezetés stb. akkor a külföldi adóalany számlájának értéke után 27%-os áfa-t kell fizetni belföldön fordított adózással. A megállapított fizetendő áfa nem igényelhető vissza, a külföldi számlájának értékét 27%-al növelt értékben kell az árrés megállapításánál figyelembe venni.

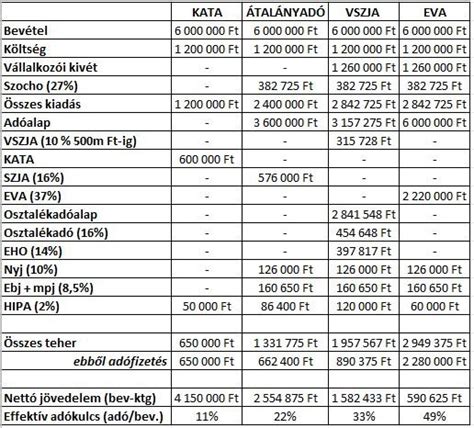

Az Adózóna válaszol: áttérés átalányadóról vszja-ra vagy katára

Üzleti utazás és juttatás

A dolgozónak adott juttatás és a valós üzleti utazás közti különbséget ott kell keresni, hogy az utazás vajon a magánszemély saját ill. Az üzleti célú utazás nemcsak tárgyalás lehet, hanem például a cég által támogatott külföldi nyelvtanulás is. Ebben az esetben a repülőjegy költségtérítése nem lesz adóköteles bevétel a dolgozónak, hisz az utazás célja a nyelvtanulás. A szállás megtérítése sem jelent adófizetési kötelezettséget, csak ha az indokoltnál tovább marad a dolgozó. Ebben az esetben a magáncélú tartózkodásra jutó rész a dolgozó munkaviszonyból származó jövedelmeként adózna főszabályként. Azonban az SZJA-trv. A nyelviskolai költség nem lesz adóalap, ha igénybevétele a tevékenység ellátásának egyik feltétele. Az étkezés egyes meghatározott juttatás lesz, amennyiben a munkáltató nevére szóló számlát visz a dolgozó. A szabadidős szórakozás, például a múzeumlátogatások díja kulturális szolgáltatásra fordított összeg, amelynek adómentességéről az SZJA-trv. nyilatkozik.

tags: #maganszemely #utazasi #irodan #keresztul #adja #ki