OTP Bank Lakáshitel Feltételek: Részletes Útmutató

Az OTP Bank lakáshitelei számos lehetőséget kínálnak azoknak, akik ingatlanvásárlás, építkezés, felújítás vagy korszerűsítés előtt állnak. A bank fix lakáshitel konstrukciója előnyös lehet mind a rövidebb, mind a hosszabb futamidőben gondolkodóknak, hiszen a fix havi törlesztő biztosítja a kiszámíthatóságot a teljes futamidő alatt.

Az OTP Bank kínálatában megtalálható a Végig Fix Évnyerő lakáshitel, amely ötvözi a fix lakáshitel előnyeit azzal a plusz szolgáltatással, hogy az első évben alacsonyabb összeget kell törlesztened. Ezen felül a bank szabad felhasználású, végig fix jelzáloghitelt is kínál, amely számos hitelcélod megvalósításához igényelhető.

OTP Lakáshitelek Céljai és Típusai

Az OTP Bank lakáshitelei széles körű célokra használhatók fel:

- Használt lakás, ház vásárlása

- Új építésű lakás, ház vásárlása

- Építési telek vásárlása

- Új lakás, ház építése

- Meglévő ingatlan felújítása, korszerűsítése

- Meglévő lakás, ház bővítése

- Hitelkiváltás (meglévő kölcsön lecserélése egy kedvezőbbre)

- Szabad felhasználás

A cél pontos meghatározása rendkívül fontos, mivel befolyásolhatja a kölcsön kamatát, a választható futamidőt és az igényelhető hitelösszeget is.

Az OTP Bank Fix Lakáshitel Konstrukciói

Az OTP Bank kizárólag végig fix kamatozású lakáshiteleket kínál. Ezek futamideje 6 és 30 év között lehet, és ez alatt az idő alatt nem változik a hiteled törlesztőrészlete. Ez a legbiztonságosabb konstrukció, hiszen a kamat az igénylést követően egyáltalán nem módosulhat.

Évnyerő Konstrukció

Az OTP Bank a támogatott és piaci lakáshiteleit az Évnyerő konstrukcióban is kínálja. Ez azt jelenti, hogy a hitel törlesztését egy éves türelmi idővel kezded, ami alatt csak a kamatot kell törlesztened. A tőke törlesztése csak a 13. hónapban kezdődik. Ez a lehetőség különösen hasznos lehet a lakásvásárlást követő első évben, amikor még számos extra kiadás merülhet fel.

Zöld Lakáshitel és Kedvezmények

Az OTP Bank a Zöld Évnyerő Lakáshitelre, valamint a Zöld Lakáshitelre 0,5%-os Zöld kamatkedvezményt nyújt, melyet Zöld Lakáscél esetén a futamidő végéig biztosít. Az energetikai besorolásra vonatkozó feltételek a következőek:

- 2023. október 31-ig megkötött kölcsönszerződés esetén:

- a.) amennyiben 2023. október 31-ig megvalósult a Zöld Lakáscél, a kölcsönigény benyújtásának időpontjában az épületek energetikai jellemzőinek tanúsításáról szóló 176/2008. (VI. 30.) Korm. rendelet szerinti HET alapján a BB-nél rosszabb energetikai besorolással rendelkező kölcsöncélként szolgáló lakás a korszerűsítés eredményeként az újonnan kiállított HET alapján a „BB” (azaz közel nulla energiaigényre vonatkozó követelménynek megfelelő) vagy annál jobb energetikai minőség besorolással kell rendelkezzen és a TNM rendelet szerinti az összesített energetikai jellemző számított értéke (primerenergia-igénye) legfeljebb 80 kWh/m²/év lehet.

- b.) ha a Zöld Lakáscél megvalósulásának igazolására 2023. október 31-ét követően kerül sor, az ingatlannak a 7/2006 (V.24.) TNM rendelet vagy a 2023. november 1-jén hatályba lépett 9/2023. (V. 25.) ÉKM rendelet szerint meghatározott összesített energetikai jellemző számított értéke (primerenergia-igénye) legfeljebb 80 kWh/m2/év lehet, az energetikai besorolástól függetlenül.

- 2023. november 1-től megkötött kölcsönszerződés esetén:

- a.) az épületek energetikai jellemzőinek tanúsításáról szóló 176/2008. (VI. 30.) Korm. rendelet alapján legalább „BB” (azaz közel nulla energiaigényre vonatkozó követelménynek megfelelő) energetikai besorolással kell rendelkeznie.

- b.) a rendelkezésre tartási időszak utolsó napján a kölcsön céljaként szolgáló ingatlan energiahatékonynak kell, hogy minősüljön, azaz 2023. november 1-től megkötött kölcsönszerződés esetén a rendelkezésre tartási időszak utolsó napján a kölcsön céljaként szolgáló ingatlan energiahatékonynak kell, hogy minősüljön, azaz - 2023. november 1. előtt kiállított építési engedéllyel rendelkező ingatlannak a TNM rendelet vagy a 2023. november 1-jén hatályba lépett, az épületek energetikai jellemzőinek tanúsításáról szóló 9/2023. (V. 25.) ÉKM rendelet szerint meghatározott összesített energetikai jellemző számított értéke (primerenergia-igénye) legfeljebb 80 kWh/m2/év lehet.

- c.) Az energetika minőség besorolástól és a fenti „a” és „b” pontoktól függetlenül a kölcsönigény benyújtásakor érvényes HET-ben szereplő összesített energetikai jellemzőhöz képest a korszerűsítés eredményeként az újonnan kiállított HET szerint legalább 30%-os primerenergia-igény csökkenést ér el.

Új építés vagy vásárlás esetén a lakásnak legalább A+ energetikai osztályba kell esnie, és primer energiafelhasználásának nem szabad meghaladnia a 76 kWh/m²/év értéket. Korszerűsítés esetén két lehetőség van.

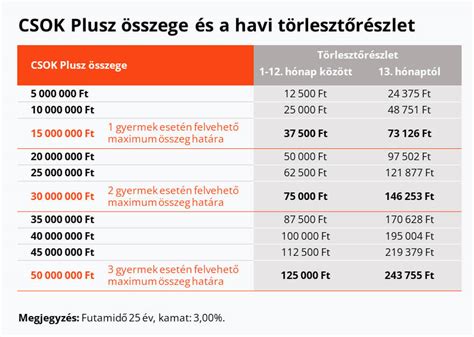

CSOK Plusz és Otthon Start Hitelek

A legalább 1 gyermek vállalása esetén igényelhető hitel 1 éves türelmi idővel vehető fel, vagyis az első évben csak a 3%-os kamatot kell megfizetni. A CSOK Plusz Lakáshitel igen kedvező kondíciókkal bír, és amennyiben megfeleltek az igénylés feltételeinek, érdemes ezt választaniuk.

Az Otthon Start kamattámogatott lakáshitelhez nem szükséges házasság vagy gyermekvállalás, egyedülállóként is igényelheted. Az Otthon Start Lakáshitel az OTP Banknál az Évnyerő konstrukcióban is igényelhető: ez egy 1 éves türelmi idős kölcsönkonstrukció.

Igényléshez Szükséges Dokumentumok és Feltételek

Az OTP lakáshitel igényléséhez az alábbi dokumentumokra és feltételekre lesz szükséged:

- Hiteles, teljes körű tulajdoni lap (30 napnál nem régebbi).

- Földhivatal által érkeztetett adásvételi szerződés és mellékletei.

- Igénylőként hozzá kell járulnod ahhoz, hogy a hitelező a Központi Hitelinformációs Rendszerben (KHR) szereplő adataidat a hitelbírálat során lekérdezze és felhasználja, ellenkező esetben a kölcsönigény elutasításra kerül.

- A kölcsön törlesztése kizárólag az OTP Bank Nyrt.-nél vezetett lakossági bankszámláról történhet.

- Amennyiben a kért kölcsön futamideje alatt az adós betölti a 75. életévét, szükség van további biztosíték bevonására. További biztosíték lehet a kölcsön futamidejére és összegére szóló hitelfedezeti életbiztosítás megkötése, vagy egy olyan adóstárs bevonása, aki a futamidő végéig a 75. életévét nem tölti be, és rendelkezik legalább havi nettó 193 000 forint igazolt jövedelemmel.

- Rendszeres, igazolható, legalább 3 hónapja fennálló havi jövedelem, melynek összege eléri a havi nettó 193 000 forintot.

- Egy olyan ingatlan, ami a hitel fedezete lehet.

A GYES, illetve GYED is elfogadható, de csak kiegészítő jövedelemként. A családi pótlékot önállóan nem fogadjuk el jövedelemként.

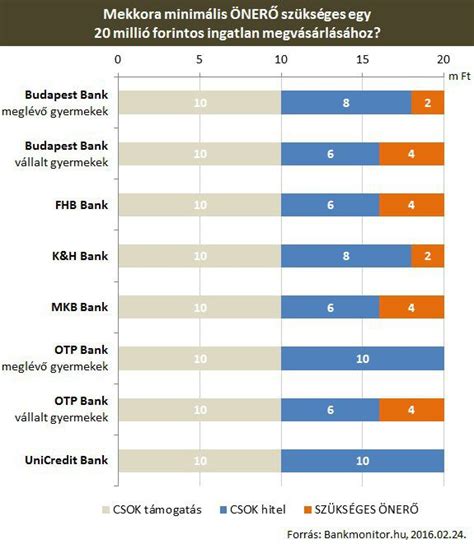

Önerő és Finanszírozási Lehetőségek

Lakáshitel esetén legalább 20% önerőre van szükség. Az önerő a lakáscélod megvalósításához minimálisan szükséges saját megtakarítást jelenti. Alapesetben ugyanis nem finanszírozhatod meg a célodat teljes egészében lakáshitelből.

Megfelelő plusz fedezet bevonása mellett az ingatlanok értékétől függően akár önerő nélkül is kaphatsz hitelt. Az önerő lehet lakáscélú megtakarítás vagy állami támogatás is (pl. Falusi CSOK).

Igénylés, Elbírálás és Folyósítás Időtartama

A kölcsön bírálati folyamata akkor indul el, ha minden dokumentáció hiánytalanul a bank rendelkezésére áll. Amennyiben nincsen hiánypótlás, az ügyletek átfutási ideje nagyságrendileg 4 hét. A hitelkérelem beadása után az ingatlan értékének megállapítása és a hitelbírálat történik, ami körülbelül 3 hétig tart.

Mielőtt a bank átutalja a kölcsön összegét, teljesítened kell a kölcsönszerződésben foglalt folyósítási feltételeket és a szerződések alapján közjegyző előtt egyoldalú kötelezettségvállaló nyilatkozatot kell tenned.

Költségek és Díjak

A szerződéskötéskor közjegyzői díjat kell megfizetni, majd a folyósításhoz vagyonbiztosítást kell kötni. Jó hír, hogy a bank, különböző akciók keretében ezeknek a kezdeti költségeknek teljes egészét vagy egy jelentős részét elengedi.

Az elő- és végtörlesztési szándékodat a bank felé mindig írásban kell jelezned. Az előtörlesztés díja 1,5% lehet, ha az előtörlesztett összeg nagyobb, mint háromhavi törlesztőrészlet.

Digitális Ügyintézés az OTP Banknál

Az OTP Bank legújabb szolgáltatása az e-LAK lakáshitel-igénylés számtalan előnnyel jár számodra. A kölcsönkérelmi folyamat során előre kiválasztott időpontban a banki kapcsolattartóval digitális csatornán keresztül egyeztethetsz. Ezzel rengeteg időt spórolhatsz meg, és sokkal kényelmesebbé válhat a hiteligénylés folyamata.

THM Információk

A Teljes Hiteldíj Mutató (THM) értékek a 2026. március 1-től érvényes kondíciók alapján kerültek meghatározásra az aktuális feltételek és a hatályos jogszabályok figyelembevételével. A feltételek változása esetén az értékek módosulhatnak. A kalkulátorban szereplő banki ajánlatok nem feltétlenül objektív összehasonlítás alapján jelennek meg.

OTP Bank – Készpénzbefizetés ATM-en, amikor csak akarod

tags: #otp #bank #tetocsere #program