A pénzmosás elleni szabályzat módosításának fontossága és aktualitásai

A 2026-os év talán legsürgősebben frissítendő alapdokumentuma a pénzmosás elleni szabályzat.

A kiemeltség indoka, hogy a pénzmosás elleni törvény 2025-ben is több alkalommal változott, és január 1-jétől is több újdonság lépett életbe. A pénzmosás elleni törvény 2025. január 1-től, május 31-től, július 1-től, december 17-től, valamint 2026. január 1-től, több ponton változott.

A jogszabályi változások, a kapcsolódó jogszabályok változása, valamint a 456/2025. (XII. 29.) Korm. rendelet a terrorizmus elleni nemzeti listáról, - ez utóbbi minden szolgáltatóra vonatkozik - valamint az azon szereplőkkel szemben alkalmazandó korlátozó intézkedésekről a pénzmosási szabályzat módosítását ismét szükségessé teszi.

A NAV PEI által kiadott kérdőív is több kérdésben a pénzmosási szabályzatra, annak a szolgáltató általi rendszeres felülvizsgálatára, valamint a Pmt. betartására kérdez rá. A kérdőív az adatszolgáltatást statisztikai és szakpolitikai adatgyűjtés mellett, az országkockázati értékelés megalapozása céljából végzi.

Emellett a szolgáltatók adatközlése alkalmas a vállalkozások Pmt. szerinti kockázatbesorolására is.

A Pénzmosás és Terrorizmusfinanszírozás Elleni Iroda felügyelete alá tartozó szolgáltatóknak a belső szabályzat jóváhagyásával kapcsolatos iratokat e-Papír szolgáltatás útján szükséges beküldeniük a következő hivatkozáson keresztül, ahol a „Pénzmosás” témacsoport megjelölése után a belső szabályzat jóváhagyása iránti kérelem ügy típust kell kiválasztani. A címzett a NAV Központi Irányítása.

A jogszabályi változások, ill. az útmutató, vagy belső eljárásrendet érintő változást követően, 30 napon belül a szabályzat felülvizsgálatát és szükség szerint módosítását el kell végezni.

A tényleges tulajdonos(ok) adatainak naprakész nyilvántartása érdekében a tényleges tulajdonosok adatainak változását 15 napon belül a szolgáltató saját nyilvántartásában köteles átvezetni.

A Pmt. változása kiterjed a megjelent új szolgáltatások, szolgáltatókra vonatkozó fogalmi, ill. pénzmosási törvény alkalmazásával kapcsolatos előírásokra.

A belső szabályzatnak és a szolgáltató Pmt. szerinti tevékenységének mindenkor szinkronban kell lennie, tehát a belső szabályzatban megfelelően kell kialakítani a gyakorlatot, illetve a gyakorlatnak tükröznie kell a belső szabályzatban foglaltakat.

A jogszabályi változások figyelembevétele elengedhetetlen az átdolgozás során.

A jogszabályi változás kiterjed a tényleges tulajdonosi adatbázis létrehozására, pontosításra került a tényleges tulajdonos személyének meghatározása.

Változás a határon átnyúló külföldi szolgáltatók számára, hogy a számukra pénzmosási törvény hatályát meghatározó tartós üzleti egység fogalma most tisztázódott. A módosítás által világosabbá válik, mikor tartozik egy külföldi szolgáltató tevékenysége a törvény hatálya alá.

Ez a meghatározás a határon belül tevékenykedő szolgáltatók számára is iránymutatást nyújthat a saját tevékenységükkel kapcsolatban.

A Pmt. 3. §-a kiegészült az Ukrajna elleni orosz agresszióban való részvételére tekintettel hozott korlátozó intézkedésekről szóló Európai Uniós rendeletekben meghatározottak végrehajtására a 2a és 2b ponttal.

A pénzmosás és a terrorizmus finanszírozása elleni jogszabályok, elsősorban a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (Pmt.) legutóbbi, 2020-ban hatályba lépett módosításait követően több szabályozási kérdésben merült fel a pontosítás igénye.

A kapcsolódó törvények közül kiemelhető a pénzügyi és egyéb szolgáltatók azonosítási feladatához kapcsolódó adatszolgáltatási háttér megteremtéséről és működtetéséről szóló 2021. évi XLIII.

Fontos módosítások történtek a Pmt. hatálya kapcsán. A pénzforgalmi közvetítőkre a pénzforgalmi szolgáltatásnyújtás közvetítése vonatkozásában a Pmt. most már közvetlenül alkalmazandó.

A törvénymódosítás biztosítja a Pmt. ügyfél-átvilágításra vonatkozó egyes rendelkezéseinek kiigazítását.

A Pmt. módosítással a jogalkotó egyértelművé kívánja tenni, hogy a szolgáltató az ügyfél-kapcsolat létesítésével kapcsolatos döntést nem szervezheti ki.

2024. április 1. napjától változások érkeznek a virtuális és törvényes fizetőeszközök, illetve virtuális fizetőeszközök közötti átváltási szolgáltatásokat nyújtó szolgáltatók, valamint a letétkezelő pénztárca-szolgáltatók számára. Ezentúl az ilyen szolgáltatók kizárólag egy meghatározott eljárás szerinti nyilvántartásba vételt követően kezdhetik meg, vagy folytathatják tevékenységüket.

A pénzmosási irányelv (AMLD) V. módosítása már korábban is elvárta a bejelentési kötelezettség alkalmazását, azonban a magyar jogalkotó eddig nem ültette át (ezzel kapcsolatban az Európai Bizottság felhívta Magyarországot az helyes átültetésre és kötelezettségszegési eljárást helyezett kilátásba). A mostani változás így a szabályozás szigorodását jelzi.

Az ilyen szolgáltatóknak, illetve természetes személy alkalmazottainak ezentúl meghatározott jogszabályi feltételeknek szükséges megfelelniük. Így az eljárás során a szolgáltatóknak az illetékes felügyeleti szerv részére (NAV PEI) igazolni szükséges az alkalmazottaik büntetlen előéletét, illetve a pénzmosási szabályzatuk mellett az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló törvény szerinti belső szabályzatukat is be kell nyújtaniuk.

A feltételeknek történő megfelelést a felügyeleti szerv évente ellenőrzi, és a megfelelés elmaradása esetén akár törölheti is a szolgáltatót a nyilvántartásból.

A virtuális fizetőeszköz szolgáltatók meg nem felelése esetén alkalmazható új intézkedéseken túl, a törvénymódosítás lehetővé teszi, hogy ne csak a jogszabályi kötelezettség aktív megsértése, hanem egy, a jogszabályi előírásokat megkerülő, kijátszó tevékenység is szankcionálható legyen a felügyeleti hatóság részéről.

A nemzetközi sztenderdek által elvárt és a pénzügyi szektorban jelenleg is elterjedt gyakorlattal összhangban bevezetésre kerül a „kijelölt felelős vezető” és a „megfelelési vezető” fogalma. Előbbi a jelenlegi Pmt. „65. § szerinti belső szabályzatában meghatározott vezetője” fogalom új megfelelője, akinek a szolgáltató irányítási funkciót betöltő testületének tagjának (vagy ennek hiányában felsővezetőjének) kell lennie és ő felel a pénzmosás megelőzéssel kapcsolatos kötelezettségek szolgáltató általi végrehajtásért, míg utóbbi a szolgáltató Pmt. szerinti megfelelési feladataiért felelős vezető.

A fenti új elvárás a pénzügyi szektort már nem érhette meglepetésként, tekintettel arra, hogy az MNB a belső védelmi vonalak kialakításáról és működtetéséről, a pénzügyi szervezetek irányítási és kontroll funkcióiról szóló 12/2022. (VIII.11.) sz. ajánlásának 2024. évi aktualizálása már felvetette ennek szükségességét.

Az EU pénzmosás elleni irányelveinek ismertetése 2025-ből | Főbb rendelkezések, pénzmosás elleni törvény és hogyan védi Önt

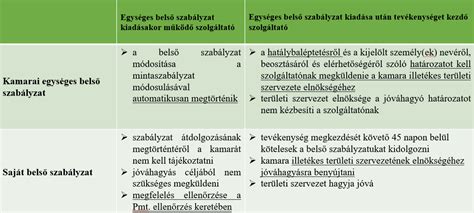

Azok a szolgáltatók, akiknek a belső szabályzat tekintetében a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény és egyes kapcsolódó törvények módosításáról szóló 2019. évi CXIX. törvény (a továbbiakban: Módtv.) 80. § (1) bekezdése értelmében átdolgozási kötelezettség áll fenn (2020. január 10. napján már a hatóság által nyilvántartott ügyfél, akár nemesfémmel vagy ezekből készült tárgyakkal kereskedő, vagy egyéb áruval kereskedő árukereskedő) köteles belső szabályzatát a Módtv. hatályba lépését követő 90 napon belül, 2020. április 9. napjáig, e törvény által megállapított rendelkezéseknek megfelelően átdolgozni a hatóság által külön kidolgozott minták szerint.

A 2020. január 10. napján működő kulturális javakkal (műalkotásokkal, régiségekkel) kereskedő szolgáltató 2020. január 10. napját követő 45 napon belül (2020. február 24.) köteles volt átdolgozni a belső szabályzatát.

2024. január 1. napját követően módosult a Pmt. hatálya a kulturális javakhoz kapcsolódó tevékenységet végző szolgáltatók vonatkozásában, így a szolgáltató a Pmt. hatálya alá tartozik, ha kulturális javak (műalkotások, régiségek) forgalmazásával vagy közvetítésével foglalkozik és 3 millió forintot elérő vagy meghaladó ügyleteket, ügyletsorozatokat végez.

A Pmt. 2024. január 1. napjától az árukereskedő szolgáltatók tekintetében is módosítás történt, a Pmt. 2024. január 1. és 2024. január 7. napján módosult a Pmt. és a módosítások a Pmt. szerinti mintaszabályzatba beépítésre kerültek.

A nemesfémmel kereskedő a tevékenysége folytatása során a feltételek bármelyikének megváltozásakor köteles a Pmt. szerinti belső szabályzatát átdolgozni az új feltételek szerint.

A mintaszabályzatok a 2025. január 1. napjától hatályos, módosított Pmt. alapján frissítésre kerültek, kérjük ezek használatát.

| Szolgáltató típusa | Hatályos dátum | Letölthető formátum |

|---|---|---|

| Nemesfémmel kereskedők (egyszerűsített) | 2025. december 17. | .docx és .odt |

| Nemesfémmel kereskedők (kockázatértékelésre kötelezett) | 2025. december 17. | .docx és .odt |

| Árukereskedők | 2025. július 1. | .docx és .odt |

| Kulturális javakkal kereskedők | 2025. július 1. | .docx és .odt |

A Pmt. hatálya alá bejelentkező árukereskedők a hatóságtól kérik szabályzatuk jóváhagyását, a vállalkozás nyilvántartásba vételét, továbbá nyilatkoznak arról, hogy vállalják a Pmt.

Azon kulturális javak (műalkotások, régiségek) forgalmazásával vagy azok közvetítésével foglalkozó szolgáltató, aki 3 millió forint értékben teljesít ügyletet vagy ügyletsorozatot, a Pmt. hatálya alá tartozik, és köteles Pmt. szerinti belső szabályzatot készíteni, valamint azt jóváhagyás iránt a hatósághoz benyújtania az MKEH028-as kérelem mellékleteként.

Összefoglalónkban a Pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvény szerinti belső szabályzat kötelező tartalmi elemeinek változásait foglaljuk össze, kitérve az ügyfelek kockázati szint-besorolására, a speciális ügyfél-átvilágítás esetköreire és a pénzeszközök és a vagyon forrására vonatkozó információk beszerzésére és igazolására.

A 3/2021. (II.2.) PM rendelet 2021. március 19-ei hatállyal több ponton módosította a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (Pmt,), valamint az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló 2017. évi LII. törvény (Kit.) alapján elkészítendő belső szabályzat kötelező tartalmi elemeiről szóló 21/2017. (VIII. 3.) NGM rendeletet.

A Pmt. 65. § (1) bekezdése, továbbá az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló 2017. évi LII. törvény (a továbbiakban: Pvkit.) 3. § (4) bekezdése, valamint a pénzügyi és egyéb szolgáltatók azonosítási feladatához kapcsolódó adatszolgáltatási háttér megteremtéséről és működtetéséről szóló 2021. évi XLIII. törvény (a továbbiakban Afad.) 21. § (3) bekezdése alapján - a Pmt. szerinti szolgáltatók részére meghatározott kötelezettségek körébe tartozó feladatok teljesítésére - a szolgáltató köteles belső szabályzatot készíteni.

A Pmt., valamint a Pvkit. hivatkozott rendelkezései szerint készítendő belső szabályzat szerepelhet közös, vagy külön dokumentumban, az Afad. vonatkozó elvárásai a Pmt.-ben meghatározott belső szabályzatnak a részét képezhetik.

A Magyar Nemzeti Bank (MNB) a törvényi rendelkezéseknek megfelelően egységes szabályzatot készít a bizalmi vagyonkezelési tevékenységet végző szolgáltatók részére, illetve a belső szabályzat elkészítéséhez szükséges segédlettel (szabályzat) támogatja a Pmt. 1. § (1) bekezdés a-e) pontjában meghatározott tevékenységet ellátó szolgáltatók, valamint a 2025. évben hatályba lépő új szabályozásoknak megfelelő szolgáltatók.

Az MNB - Nemzetgazdasági Minisztérium, valamint a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (Pmt.) 5. §-ban meghatározott felügyeletet ellátó szerveivel együttműködésben - útmutatókat készített i. a Pmt. szerinti tényleges tulajdonos azonosításának általános elősegítése, valamint ii. az összetett tulajdonosi szerkezetek feltérképezéséhez és összetett tulajdonosi szerkezetek esetén a tényleges tulajdonos megállapítása érdekében.

A Pmt. hatálya alá tartozó szolgáltatók kötelesek az ügyfél-átvilágítási kötelezettség keretében az ügyfelek tényleges tulajdonosi struktúrájának feltérképezésére és ellenőrzésére. A szolgáltatóknak a tényleges tulajdonos azonosítása során a Pmt. tényleges tulajdonosra vonatkozó definíciója valamennyi pontjának való megfelelést szükséges vizsgálniuk.

A Pmt. törvény alapján mindig a természetes személy tényleges tulajdonos azonosítása a cél. Ezért a Pmt-adatlapokon elsődlegesen mindig azt a természetes személy tulajdonost kell feltüntetni, aki min. 25%-ban tulajdonolja akár közvetlenül, akár közvetve (más cégen, szervezeten keresztül) a szolgáltatóval szerződni kívánó céget, illetve ennek hiányában, aki meghatározó befolyást gyakorol a cégben.

Közvetett tulajdonlás esetén: az(ok) a természetes személy(ek), aki(k) a szervezetben közvetve (Ptk. 8:2. § (4) bek. szerint) a szavazati jogok vagy a tulajdoni hányad legalább 25 %-ával rendelkezik/rendelkeznek. Ebben az esetben sokszor nem egyszerű kiszámítani a közvetett tulajdoni hányadot, mert nem csak a Pmt-t, hanem a Ptk-t is figyelembe kell venni.

Ha nincs olyan közvetlen vagy közvetett tulajdonos magánszemély, akinek a tulajdoni hányada eléri a 25%-ot, akkor ennek hiányában a szervezet vezető tisztségviselője minősül tulajdonosnak.

A szolgáltató az ügyfelet 3 kategóriába sorolja: alacsony (pl. költségvetési szervek, önkormányzatok), magas (pl. kiemelt kockázatú, 3. országbeli ügyfél, kiemelt közszereplőnek minősülő tulajdonos), átlagos (pl. más típusú vállalkozások).

2022.02.01-től a szolgáltató köteles összevetni az ügyfelétől - Pmt-adatlapon - kapott adatokat a NAV TTNY-ben (tényleges tulajdonosi nyilvántartás) található adatokkal.

A NAV a bankoktól kapott első adatfeltöltés alkalmával nemzeti nyilvántartási számot rendel az adatot szolgáltató céghez/társasághoz. Az első adatfeltöltés alkalmával a TT index értéke 10.

Ha az adatot szolgáltató cég/társaság megerősíti vagy módosítja a tényleges tulajdonosi adatait, a NAV a TT index értékét 10 pontra módosítja.

A TT index „bizonytalan” és „megbízhatatlan” minősítés szerinti jogkövetkezményeit és a lehetséges jogorvoslati lehetőségeit az Afad-tv. 13. §-16. § szakaszai részletezik, amelyek 2022. július 1-től hatályosak.

A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 4. § (8) bekezdése alapján - a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet végző szolgáltatók (szolgáltató) részére kötelező jellegű kamarai útmutatót (továbbiakban: útmutató) ad ki.

Az útmutató 2. számú mellékletét képező egységes belső szabályzatot a Pmt. és a Kit. rendelkezéseinek megfelelően kell elkészíteni.

Az új kamarai útmutató 2021. június 25-étől hatályos, ezzel egyidejűleg a 2020. évi útmutató és az egységes belső szabályzat hatályát veszti.

Az útmutató és az egységes belső szabályzat kiegészül továbbá az Afad tv. szerinti belső szabályzat tartalmi elemeivel; e körben jelen közlemény III. pontja tartalmazza a részleteket.

A könyvvizsgáló szolgáltató a Pmt. 7-12.§ szerinti ügyfél-átvilágítási intézkedések végrehajtása céljából 2022. február 1-től közvetlen hozzáféréssel, ingyenesen adatot igényelhet a tényleges tulajdonosi központi nyilvántartásból.

A könyvvizsgáló szolgáltató 2022. február 1-től köteles bejelentést tenni a tényleges tulajdonosi központi nyilvántartást vezető hatóságnak, ha eltérést észlel a központi nyilvántartásban található és a rendelkezésére álló tényleges tulajdonosi információk között.

Amennyiben a tényleges tulajdonosi nyilvántartást vezető szerv közzététele alapján az adott tényleges tulajdonosi adatokkal rendelkező adatszolgáltató „megbízhatatlan” minősítésű, úgy a szolgáltató a Pmt. 10. § (1) bekezdés b) pontja alapján magas kockázatúnak tekinti, és végrehajtja a Pmt. 16. §-a szerinti magas kockázati szintnek megfelelő ügyfél-átvilágítási intézkedéseket 2022. július 1-től.

Amennyiben könyvvizsgáló szolgáltató Magyarországon bejegyzett Bt., Kft. vagy esetleg egyéb, az Afad. tv. 1. § (1) bekezdése szerinti szervezet, úgy nyilvántartja a tényleges tulajdonosaira vonatkozó Afad tv. 4. § (1) bekezdés g) pontja szerinti adatokat, gondoskodik az adatok naprakészen tartásáról és változása esetén tizenöt napon belül tájékoztatja az adatszolgáltatót a megváltozott adatokról.

A nyilvántartásba az adatokat az adatszolgáltató által fizetési számla vezetéséhez kapcsolódóan Pmt. szerint teljesített adatszolgáltatást adatmegerősítést követően a számlavezető fogja megküldeni a nyilvántartó szervnek, aki az első adatfeltöltés alkalmával nemzeti nyilvántartási számot rendel az adatszolgáltatóhoz.

A tényleges tulajdonosi központi nyilvántartásban az adatszolgáltató tényleges tulajdonosi adatához rendelt, annak megbízhatósági szintjét jelző, 1-10 közötti értékű mutatószám a TT index.

A TT index „bizonytalan” és „megbízhatatlan” minősítés szerinti jogkövetkezményeit és a lehetséges jogorvoslati lehetőségeit az Afad tv. 13. §-16. § szakaszai részletezik, amelyek 2022. július 1-től hatályosak.

A Pmt. szerinti szolgáltatók részére meghatározott kötelezettségek körébe tartozó feladatok teljesítésére a szolgáltató köteles belső szabályzatot készíteni.

A belső szabályzatra a Pmt. szabályait kell megfelelően alkalmazni.

A leginkább jelentősnek nevezhető, 2021. évi módosítások érintették a Pmt. 65. §-ában meghatározott belső szabályzat kötelező tartalmi elemeit, így a 21/2017. (VIII. 3.) NGM rendelet 1. §-a két további elemmel bővíti a belső szabályzat kötelező tartalmi elemeit.

A speciális ügyfél-átvilágítás esetköreit a Pmt. tartalmazza. Ezek közül a könyvvizsgáló szolgáltatókat a Pmt. 24/B. §-a emeli ki.

Az üzleti kapcsolat megszüntetése vagy a létrehozásának megtagadása esete vonatkozásában kiemelésre került az útmutatóban (és az egységes belső szabályzatban is) az a tény, miszerint az erre okot körülmény észlelése esetén a szolgáltatónak egyidejűleg mérlegelnie kell a Pmt. 30. §-a szerinti bejelentési kötelezettség esetleges felmerülését és szükség esetén köteles a bejelentést megtenni.

Az üzleti kapcsolat létesítésének megtagadása, valamint az üzleti kapcsolat megszüntetése nem mentesíti a szolgáltatót a bejelentési kötelezettség teljesítése alól.

A tényleges tulajdonos azonosítása körében kiemelésre került az eddig is hatályban lévő törvényi kötelezés a kiemelt közszereplői státusz és jelleg vonatkozásában történő nyilatkoztatásról.

Egyértelműsítésre került, hogy amennyiben a jogi személy vagy jogi személyiséggel nem rendelkező szervezet ügyfél tényleges tulajdonosa a Pmt. 3. § 38. pontjában meghatározott feltételeknek nem felel meg, akkor a jogi személy vagy jogi személyiséggel nem rendelkező szervezet vezető tisztségviselője minősül tényleges tulajdonosnak.

A belső ellenőrző és információs rendszer működtetéséhez kapcsolódó eddigi kötelezettségek köre az alábbiak szerint bővült a Pmt. módosítások következtében:

- Minden, legalább tíz fő foglalkoztatottal rendelkező szolgáltató köteles a szolgáltatón belüli névtelen bejelentést biztosító bejelentési rendszert (továbbiakban: belső, névtelenséget biztosító bejelentési rendszer) működtetni.

- A belső, névtelenséget biztosító értesítési rendszer segítségével a szolgáltató vezető tisztségviselője, foglalkoztatottja, segítő családtagja értesítést küldhet a Pmt.

A kijelölt felelős vezető és a megfelelési vezető feladatkörei ezen fejezetben kerültek részletezésre (63. és 64. §).

A szolgáltatók a Pmt. módosítása értelmében kötelesek kijelölt felelős vezetőt és megfelelési vezetőt a belső szabályzatukban kinevezni.

A Pmt. szerinti szolgáltatók részére meghatározott kötelezettségek körébe tartozó feladatok teljesítésére a szolgáltató köteles belső szabályzatot készíteni.

tags: #pmt #belso #szabalyzat #jovahagyasa #illetek