Az ingatlanadó-kötelezettség alakulása és az önkormányzati adózás rendszere Magyarországon

A helyi önkormányzatoknak lehetőségük van helyi adók, így építmény- és telekadó bevezetésére az általuk alkotott rendeletekben. Ez a lehetőség a 1990. évi C. törvényen, a helyi adókról szóló törvényen (a továbbiakban: helyi adótörvény) alapul. A települési önkormányzatok bevezethetnek helyi adókat, valamint települési adókat is az illetékességi területükön.

Az ingatlanadó alapvető szabályai

Az ingatlanadó-kötelezettség keletkezésének alapvető szabálya, hogy az adó alanya az, aki a naptári év első napján az építmény tulajdonosa. Ez a szabály első pillantásra egyszerűnek tűnik, de árnyaltabbá válik, ha figyelembe vesszük az ingatlan-nyilvántartásba történő bejegyzés folyamatát. Az ingatlan-nyilvántartásban tulajdonosként szereplő személy vagy szervezet tekinthető az ingatlan tulajdonosának. Azonban felmerülhetnek olyan esetek, amikor a vevőt már tulajdonosnak kell tekinteni, és így őt terheli az adófizetési kötelezettség, még akkor is, ha a tulajdonjoga az év első napján még nincs bejegyezve az ingatlanra.

A helyi adótörvény nemcsak az ingatlan-nyilvántartásba már bejegyzett tulajdonost tekinti az építményadó alanyának, hanem azt is, aki tulajdonjog átruházására irányuló szerződést kötött, és ezt a földhivatalhoz benyújtotta, melynek tényét a földhivatal széljegyezte. Ez azt jelenti, hogy a szerződés földhivatalhoz történő benyújtásától kezdve, még a tulajdonjog bejegyzése előtt, az adóalanynak minősülhet a vevő.

Egy konkrét peres esetben például a felperes tulajdonjog fenntartásával vásárolta meg az ingatlant. A szerződést 2004. november 4-én nyújtották be a földhivatalhoz. A helyi adótörvény 12. § (1) bekezdése és 52. § 7. pontjának értelmezése alapján a felperes ettől kezdve a helyi adótörvény szempontjából tulajdonosnak minősült, így 2005. január 1-jével az építményadó alanyává vált. Ez az adófizetési kötelezettség független attól, hogy a teljes vételár kifizetésére, illetve az eladó részéről a bejegyzési nyilatkozatra csak később, 2005-ben került sor.

Tehát, ha a kivitelező elcsúszna az átadással, vagy a használatbavételre késedelmesen kerülne sor, a vevő akkor sem válik a helyi adó alanyává, ha az átruházásra irányuló szerződés már benyújtásra került az év első napját megelőzően. Az adókötelezettség keletkezése tehát a szerződés benyújtásához és az ingatlan-nyilvántartási bejegyzéshez kapcsolódik.

Az önkormányzati adóztatás rendszere és a helyi adók szerepe

Magyarországon a helyi önkormányzatok 1990-ben jöttek létre, és alapvető feladatuk a helyi közügyek intézése, valamint a helyi közszolgáltatások biztosítása. E feladatok ellátásához elengedhetetlen az önkormányzatok gazdasági önállósága, melynek egyik eszköze a helyi adórendszer. Az önkormányzatok az illetékességi területükön rendelettel vezethetnek be olyan települési adókat, amelyeket törvény nem tilt.

A helyi adótörvény felhatalmazza a települési önkormányzatokat arra, hogy az illetékességi területükön bevezethessenek helyi adókat, valamint települési adókat. Ezek lehetnek építményadók, telekadók, kommunális adók, valamint üdülőépületek után idegenforgalmi adók. Az önkormányzatok dönthetnek az adónemek bevezetéséről, mértékéről, kedvezményeiről és mentességeiről is, igazodva a helyi sajátosságokhoz és gazdálkodási követelményekhez.

A helyi adóbevételek jelentős részét képezik az önkormányzatok költségvetésének. A helyiadó-bevételek 1991-ben még alig érték el a 9,5 milliárd forintot, míg a közelmúltban ez az összeg a hússzorosára emelkedett. Az ingatlannal összefüggő adók (építmény- és telekadó) a helyi adók bevételének csak kisebb részét, mintegy 14%-át teszik ki, míg a legnagyobb bevételi forrást az iparűzési adó jelenti.

A tapasztalatok szerint az önkormányzatok nem teljes körben élnek az adóztatás lehetőségével, különösen a kisebb településeken, ahol ennek technikai feltételei nem adottak. Emiatt az alkalmazott adónemek, mértékek, kedvezmények és mentességek feltételei nagy szóródást mutatnak az országban.

Az építményadó és a telekadó speciális szabályai

Az építményadó alanya az, aki a naptári év első napján az építmény tulajdonosa. Több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában adóalanyok. Ha az építményt az ingatlan-nyilvántartásba bejegyzett vagyoni értékű jog terheli, akkor az ennek gyakorlására jogosult személy az adó alanya.

Számos mentesség létezik az építményadó alól. Mentes az adó alól például a szükséglakás, a kizárólag háziorvosi tevékenységre szolgáló helyiség, a nukleáris hulladék elhelyezésére vagy kiégett nukleáris üzemanyag tárolására használt építmény, valamint a műemléképületek a megszerzésük évében és az azt követő három évben. Mentes továbbá az állattartásra vagy növénytermesztésre szolgáló épület, illetve az ezekhez kapcsolódó tároló épület is, feltéve, hogy az adóalany rendeltetésszerűen állattartási, növénytermesztési tevékenységéhez kapcsolódóan használja.

Az adókötelezettség az építmény használatbavételi, illetőleg fennmaradási engedélyének jogerőre emelkedését vagy véglegessé válását követő év első napján keletkezik. Az adókötelezettség megszűnik az építmény megszűnése évének utolsó napján.

A telekadó alanya az, aki az év első napján a telek tulajdonosa. A telekadó alól mentesül például az épület, épületrész hasznos alapterületével egyező nagyságú telekrész, valamint a mezőgazdasági művelés alatt álló belterületi telek.

Adatbejelentési és adófizetési kötelezettségek

Az adózónak az építményadóról, a telekadóról és a magánszemély kommunális adójáról az adókötelezettség keletkezését, illetve változását követő tizenöt napon belül kell adatbejelentést teljesítenie az adóhatósághoz. Fontos, hogy az adófizetési kötelezettség megszűnését (például az ingatlan eladását) is be kell jelenteni az önkormányzat számára.

Az adót két egyenlő részletben, március 15. napjáig és szeptember 15. napjáig kell megfizetni. Az adókötelezettség keletkezése (vagy változása) esetén az adót az erről szóló határozat véglegessé válásától számított 15 napon belül kell megfizetni.

Az önkormányzati adóhatóság az adatbejelentés alapján állapítja meg az adót. Amennyiben az adózó elmulasztja az adatbejelentést, az önkormányzati adóhatóságnak törvényi lehetősége van mulasztási bírság kiszabására és ellenőrzés lefolytatására.

Etikus Talkshow - a választások hatása az ingatlanpiacra

Nemzetközi kitekintés és a fővárosi adózás

A vagyoni jellegű adók, mint az építmény- és telekadó, világszerte vezető helyen állnak a helyi adók között, különösen az angolszász országokban. A helyi és regionális önkormányzatok bevételeinek jelentős részét ezek az adók teszik ki. Azonban az ingatlanadó sok ellentmondás forrása lehet, különösen az Európai Unióban, ahol a hagyományos állami feladatok részben az uniós, részben a regionális szintre tevődnek át.

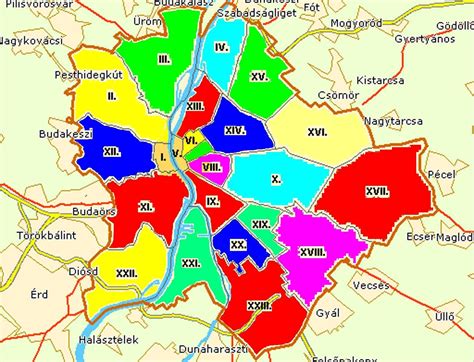

A fővárosi adózás tekintetében is jelentős eltérések és viták tapasztalhatók. Budapesten jelenleg a 23 kerületben tizenhatféleképpen vetik ki, eltérő mértékű építmény- és telekadót. A nemzetközi gyakorlat tapasztalatai és a szakemberek véleménye alapján az egységes és értékalapú építmény- és telekadó alkalmazása mellett szólnak az érvek, mivel ez igazságosabbá és átláthatóbbá teszi az ingatlanok adóztatását.

A fővárosi önkormányzatok városrehabilitációra és infrastruktúra-fejlesztésre fordítható központi forrásai évről évre csökkennek, ezért is indokolt az egységesítés és az adómértékek emelése. A tervek szerint a fővárosban bevezetni kívánt egységes építmény- és telekadó jelentős többletbevételt eredményezhet az önkormányzatok számára.

Azonban a kerületi önkormányzatok élesen ellenzik az ingatlanadó központosítását, attól tartva, hogy az új rendszer megfosztja őket egyik utolsó saját bevételi forrásuktól. A vita arról folyik, hogy az egységesítés vajon valóban hatékonyabb adóbehajtást eredményez-e, és az ebből származó többletbevétel hogyan oszlik meg a fővárosi és a kerületi önkormányzatok között.

A jelen blogbejegyzés kizárólag általános tájékoztatási célokat szolgál, és nem tekinthető egyedi ügyre vonatkozó hivatalos jogi tanácsadásnak, szakvéleménynek vagy jogi állásfoglalásnak.

tags: #66 #szakasz #7 #bekezdes #ingatlan #ado