Gépjármű bérbeadásának tudnivalói magánszemélyeknek

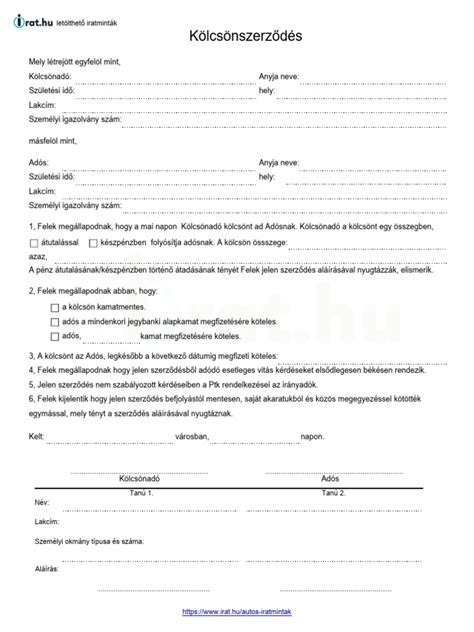

A gépjármű kölcsönadásnak van egy hivatalos formája, amit nem nagyon ismernek, legalábbis nem sokan. Az egyik ok az, hogy elég kevés ember adja kölcsön autóját, ráadásul, ha kölcsön is adja, akkor nagyon kevés időre teszi ezt meg. Viszont mindenképpen előnyös tisztában lenni a kölcsönadási szerződéssel és annak fogalmával.

Érdekes tény, hogy minden helyzetben írnunk kellene kölcsönadási szerződést, még akkor is, hogy ha csak egészen rövid időre adjuk oda valakinek az autót. Soha nem lehet tudni, mert mi van akkor, hogy ha csak egy kicsit halad az autóval és igazoltatják az illetőt. Ha oda adja az iratokat, akkor elég könnyen kiderül, hogy nem a gépjármű tulajdonosa vezeti az autót, és abból nagy baj lehet. Hogy ha nincsen kölcsönadási szerződés írva, akkor a rendőrnek nem kell elhinni azt, hogy önnek kölcsönadták az autót. Tehát mindenképpen előnyös elgondolkozni azon, hogy írjon-e kölcsönadási szerződést vagy sem.

Ilyenkor a rendőr két dolgot tesz: vagy megnézi, hogy az adott gépjármű nincs-e körözés alatt, esetleg nem lopták-e el, és ha nem, elengedi, vagy megkéri az igazi tulajdonost, hogy menjen oda és igazolja az ön állítását.

Ez a szerződés csak a tulajdonos és azon személy között köthető meg, aki ténylegesen vezetni fogja az adott gépjárművet, máskülönben büntetést vonhat maga után. Mindenképpen érdemes beleírni a szerződésbe, hogy egyszer vagy többször használja az illető gépjárművünket.

Rövid időnél nem érinti a kölcsönzőt a kötelező biztosítás, de hosszabb időre már bérleti díj is felszámolásra kerülhet. Ez tartalmazza a kötelező biztosításnak a díját, a súlyadót és a cascót is.

Az autóbérbeadás előnyei és szempontjai

Ha elég aktív bérbeadó vagy, egy “négykerekű malacperselyt” csinálhatsz az autódból. A kocsid bérbeadásával nemcsak a gépjárműved fenntartási költségeit fedezheted, hanem egyéb célokra is pénzt gyűjthetsz vele.

Egy átlagos autó használati rátája 5 és 15 százalék között mozog. Egy autó megalkotása körülbelül 5 tonna CO2 kibocsátással jár. Ez azt jelenti, hogy a bolygó szempontjából az lenne a legkedvezőbb forgatókönyv, ha minél kevesebben tartanának igényt saját autóra. Éppenséggel ehhez te is hozzájárulhatsz, ha bérbe adod a kocsidat.

Adózási tudnivalók magánszemélyeknek

Adózni kell utána, ha a tevékenységből jövedelem származott: akár magánszemélyről, akár társas vállalkozásról van szó.

Adószámos magánszemélyként

Az Szja tv. [1995. évi CXVII. törvény a személyi jövedelemadóról] keretei között választhat:

- tételes költségelszámolás alkalmazásával (Szja tv. 3. számú mellékletében részletezettek szerint)

- a bevétel 10 százalékát költségnek tekintve.

Egyéni vállalkozóként

Választhatja:

- a tételes költségelszámolást (vállalkozói személyi jövedelemadózás, figyelembe véve az Szja tv. 11. számú mellékletében előírtakra is)

- az átalányadózást.

Amennyiben főfoglalkozású egyéni vállalkozóként folytatja a tevékenységet, és csak olyan személyeknek nyújtja a szolgáltatást, akik/amelyek nem minősülnek az adózás rendjéről szóló törvény szerinti kifizetőnek (nem egyéni vállalkozó magánszemély vagy őstermelő), akkor a kisadózók tételes adójának szabályait (KATA) is alkalmazhatja. Az adó összege havi 50 ezer forint, de magában foglalja a szociális hozzájárulási adót is.

Áfa-szabályok személygépkocsi bérbeadásakor

Az áfa törvény idei változásaiból a bérelt személygépkocsikkal kapcsolatos új adólevonási szabályozás az, ami a legtöbb vállalatot érintheti. A személygépkocsi bérlet kapcsán az eddigi előírások módosítása az Európai Tanács derogációs határozatán alapul.

Az új szabályokat a 124.§ 4. bekezdés b) pontja, illetve a 125/A. szakasz tartalmazza. A módosítás eredményeként a személygépkocsi bérleti szolgáltatást igénybe vevő adóalanyok 2019-től választhatnak, hogy:

- az előzetesen felszámított áfa 50%-t levonják

- vagy az Áfa tv. 125/A. §-ában biztosított választási jogukkal élve, az útnyilvántartásnak megfelelően az üzleti használat arányában alkalmazzák az adólevonást.

A személygépkocsi fogalma az Áfa tv. szerint

Az Áfa tv. nem tartalmaz a személygépkocsira külön fogalmat, egyedül a személygépkocsi beszerzésre jutó áfalevonási korlátozásnál rögzíti a személygépkocsi vámtarifa számát (8703). Az EU-s határozat viszont kimondja, hogy melyik gépjárművek esetén alkalmazhatóak a szabályok. Az adóhatóság a témában 2018 végén megjelentetett egy tájékoztatót, mely szerint az Áfa tv. alkalmazásában személygépkocsi alatt:

„2019. július 1-jéig a Kereskedelmi Vámtarifa 2002. július 31. napján hatályos, 2019. július 1-jétől pedig a vám- és a statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló 2658/87/EGK tanácsi rendelet I. mellékletének módosításáról szóló, 2017. október 12-i (EU) 2017/1925 bizottsági végrehajtási rendelet 2018. január 1-jei állapota szerint hatályos besorolás alapján a 8703 vámtarifaszám alá sorolt gépjárművet kell érteni."

A személygépkocsi bérleti szolgáltatás fogalma

Az Áfa tv. 259. § 4. A definíció nem tesz különbséget a rövid vagy hosszú távú bérbevétel között, így a rövidebb bérlések mellett a levonási jog hatálya alá tartoznak az operatív lízingek és a nyílt végű pénzügyi lízing szolgáltatások is.

Döntési lehetőségek az áfa levonásánál

Több autó bérlése esetén felmerülhet a kérdés, hogy az áfa levonás számítása során a módszerek közül egységesen vagy autónként választhatunk. Az adóhatóság tájékoztatójából egyértelműen kiderül, hogy személygépkocsinként lehet eltérő (50 százalékos átalány vagy tételes nyilvántartás) a döntés. Abban az esetben azonban, amikor az adóalany egy bérleti szerződés keretében több személygépkocsit bérel, akkor választhat csak személygépkocsinként eltérő módszert, ha a bérleti szerződés személygépkocsira lebontva tartalmazza a bérleti díjakat. Számlánkénti választási jog csak rövid távú bérlet egyes eseteinél értelmezhető.

Rövid távú bérbeadásról az Áfa tv. 44.§ (4) bekezdés b) pontja alapján a 30 napot meg nem haladó használat esetén beszélhetünk. Ha igazolható, hogy a bérlés során nem történt magánhasználat, akkor az áfa teljes mértékben levonható. Ha felmerült magánhasználat, akkor:

- élnek az egyszerűsített adminisztrációval és a bérleti díj 50%-át vonják le

- vagy útnyilvántartást vezetnek és az alapján vonják le a bérléssel kapcsolatos áfát.

Hosszú távú bérleti szerződés esetén az adóalany személygépkocsinként dönthet.

Útnyilvántartás

Ha az adóalany a személygépjárművet gazdasági tevékenysége mellett magáncélra is használja és nem az 50%-os levonással szeretne élni, akkor útnyilvántartást kell, hogy vezessen az üzleti célú útjairól. A nyilvántartás formájáról nem rendelkezik a jogszabály, így bármilyen módszer megfelel (GPS alapú, műholdas, vagy egyéb nyilvántartás).

Ellenérték fejében teljesített hasznosítás

Abban az esetben, ha az adóalany továbbterheli a személygépkocsi bérleti díját, akár megtérítteti munkavállalójával a gépjármű magáncélú használatát, a bérleti díj áfájának teljes összegét csak akkor helyezheti levonásba, ha legalább a bérleti díj 50%-át a továbbszámlázott szolgáltatásnyújtás adóalapjába beépíti.

Kizárólag adóköteles célra használt autó

Ha az adóalany a személygépkocsit kizárólag adóköteles gazdasági tevékenységéhez használja, akkor teljes egészében megilleti az adólevonás joga. Itt azonban figyelni kell ennek a ténynek a részletes dokumentálására (útnyilvántartás).

Kizárólag magáncélra használt autó

Ha az adóalany a személygépjárművet nem használja gazdasági célra, úgy adólevonási joga nem keletkezik. Ebben az esetben viszont kérdéses lehet a bérleti díj, vagy pénzügyi lízingügylet esetén az értékcsökkenési leírás költségként történő érvényesíthetősége.

Adómentes tevékenységet is végző adóköteles adóalanyok levonási joga

Az áfa törvény felépítéséből következően ilyen esetben első lépésben az áfatörvény 124. § (4) bekezdésének levonási tilalmát kell figyelembe venni. Az ennek alapján meghatározott, 50 százalékos mértékű tételes levonási tilalom alá nem eső előzetesen felszámított áfa-összeget lehet azután az adómentes tevékenység miatti arányosításba bevonni.

Hatályba lépés

A Tanács derogációs határozata alapján 2019. január 1-jétől 2021. december 31-éig van lehetőség az egyszerűsített levonási módszer választására. Ez az időszak meghosszabbítható. Két feltételnek kell megfelelni, hogy alkalmazható legyen 2019-től az 50%-os áfalevonási lehetőség:

- a számla olyan elszámolási időszakról került kibocsátásra, amely 2018. december 31-ét követően kezdődik, és

- a levonási jog keletkezése (azaz a számla teljesítési időpontja) is 2018. december 31-e utáni.

Autóbérlés Madeirán? 22 Közlekedési szabály, amit tudnod kell előtte!

tags: #auto #berbeadas #adozas