A jelzálogjog visszatérítési támogatásának részletei

A lakáscélú állami támogatásokkal kapcsolatos eljárásokban első fokon a lakáscélú állami támogatással érintett új lakás fekvése szerint illetékes megyei kormányhivatal, Pest megye és a főváros területén fekvő új lakás esetén Budapest Főváros Kormányhivatala jár el. Másodfokon a Kincstár jár el.

A kormányhivatalnak a lakáscélú állami támogatásokkal kapcsolatban e rendelet alapján ellátott feladatköreinek gyakorlásával összefüggésben az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 9. § g)-i) pontjában meghatározott, valamint a törvényességi és szakszerűségi ellenőrzési hatásköröket szakmai irányító miniszterként a lakásgazdálkodásért és lakáspolitikáért felelős miniszter (a továbbiakban: miniszter) gyakorolja.

A kormányhivatalnak hatáskörébe tartozó közigazgatási hatósági ügyekkel összefüggésben az Áht. 9. § f) pontjában és kizárólag ezekhez kapcsolódva az Áht. 9. §-ban foglaltak érvényesülnek.

A családi otthonteremtési kedvezmény (CSOK) igénybevételével épített lakásra az építkezés idejére és a használatbavételi engedély, a használatbavétel tudomásulvételét igazoló hatósági bizonyítvány vagy egyszerű bejelentéshez kötött épület felépítésének bejelentése megtörténtét követő 10 évig terjedő időszakra az állam javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom kerül bejegyzésre.

Az állam javára bejegyzett jelzálog ranghelye nem előzi meg a családi otthonteremtési kedvezménnyel épített új lakásra felvett lakáscélú hitelintézeti, lakás-takarékpénztári kölcsönt biztosító jelzálog ranghelyét.

Az (1) bekezdés szerinti időszakban az új lakásra a támogatott személynek lakásbiztosítással kell rendelkeznie.

Az új lakás vásárlásához igényelhető családi otthonteremtési kedvezményre támogatási szerződés akkor köthető, ha az új lakás a műszaki állapotára tekintettel - az ingatlan-értékbecslési szakvélemény alapján - a lakhatási igények kielégítésére alkalmas.

Ezt a követelményt a hitelintézet a családi otthonteremtési kedvezmény iránti kérelem elbírálása során helyszíni szemle keretében, szemrevételezéssel vizsgálja.

Ha a helyszíni szemle során a hitelintézet megállapítja, hogy az új lakás a lakhatási igények kielégítésére nem alkalmas, az igénylő a hitelintézet részére szakvéleménnyel igazolhatja az új lakás lakhatási igények kielégítésére való alkalmasságát.

Az új lakás vásárlásához igényelhető családi otthonteremtési kedvezményre támogatási szerződés abban az esetben köthető, ha az eladó az igénylőnek nem közeli hozzátartozója vagy élettársa.

A családi otthonteremtési kedvezmény igénybevételével vásárolt új lakásra a támogatási szerződés megkötését követő 10 évig terjedő időszakra az állam javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom kerül bejegyzésre.

Az (1) bekezdés szerinti időszakban az új lakásra a támogatott személynek lakásbiztosítással kell rendelkeznie.

A jelzálogjog fogalma és törlése

A jelzálogjog egy biztosíték, tipikusan az eladó bankkölcsönét biztosítja. A jelzálogjog lényege, hogy amennyiben a kölcsönfelvevő nem képes visszafizetni a kölcsönt, akkor a hitelező bank jogosulttá válik arra, hogy az ingatlant elárverezze, vagy eladja. Az eladásból származó bevételből ugyanis a bank visszaszerezheti a kölcsönzött összeget és a kapcsolódó költségeket is.

Önmagában a jelzálogjog nem lenne akadálya az ingatlan eladásának, de azért, hogy a bank nagyobb kontrollt tudjon gyakorolni a biztosítéka felett, a jelzálogjogot elidegenítési és terhelési tilalom is biztosítani szokta. Ez már akadályát képezi az adásvételnek, hiszen az az elidegenítés egyik formája.

Ha az eladó el szeretné adni a hitellel terhelt ingatlanát, azt elsősorban a bankkal kell egyeztetnie, hogy melyik az előnyösebb számára: az adásvétel előtt visszafizetni a fennmaradó kölcsönt, vagy a vételárból törleszteni a fennmaradó kölcsönt, vagy új ingatlant felajánlani biztosítékként.

A hitel rendezése az ingatlan eladás előfeltétele.

Jelzáloggal terhelt ingatlan eladása esetén két lehetősége van az eladónak: a kölcsön sorsa vagy fedezetcsere.

Ha az eladó egyúttal új lakást venne, akkor bizonyos esetekben erre az új ingatlanra is átterhelhető a jelzálog. Ha az eladó megtartja a hitelt, akkor a szerződésmódosítás díjával, a közjegyző költségével és a földhivatali eljárási díjjal kell számolnia. Ez sokszor előnyösebb megoldás, különösen ha a kölcsön kedvező kamatozású, vagy ha a szerződéskötéskori kedvezmények a végtörlesztéssel elvesznének.

A jelzálog törlése végtörlesztés esetén a legkönnyebb.

Gyakori, hogy a végtörlesztési díj egy meghatározott összegben (pl. 30 000 Ft) maximált.

Fontos tudni, hogy nem illeti meg a hitelezőt költségtérítés, azaz végtörlesztési díj, ha a fogyasztó adós fennálló tartozása nem haladja meg az egymillió forintot és a megelőző tizenkét hónap alatt előtörlesztést nem teljesített.

Gyakran látom, hogy a bankok szerződéskötéskor különböző kedvezményeket kínálnak, például elengedik a folyósítási díjat, vagy visszatérítik az értékbecslés és a közokiratba foglalás díját. Azonban ezekhez a kedvezményekhez igen gyakran olyan feltételek kapcsolódnak, hogy ha egy meghatározott időn belül (1-5 év) végtörlesztés történik, vagy nagyobb összegű előtörlesztésre kerül sor (például a kölcsönösszeg felénél nagyobb mértékben), akkor a szerződéskötéskor elengedett díjakat a bank érvényesítheti.

A végtörlesztési szándékot előre, írásban be kell jelenteni, egyébként a bank az átutalt összeget túlfizetésként tarthatja nyilván a bankszámlán.

Ha a végtörlesztés nem oldható meg az eladó saját forrásából még az adásvétel előtt, akkor a vételárat kell (a megfelelő részben) az eladó bankja által végtörlesztésre megjelölt zárolt bankszámlára utalni.

Ha a vevő önereje elég a tehermentesítésre, akkor a vételár első részletéből történhet a végtörlesztés, egyébként az utolsó részletet a vevő bankja közvetlenül utalja majd át az eladó bankjának.

Ha a kölcsön végtörlesztéssel megszűnt, a bank kiadja a jelzálog (és elidegenítési és terhelési tilalom) törlése iránti engedélyt és az eladó köteles intézkedni a jelzálogjog törlése iránt.

Fontos tudni, hogy ha a vevő maga is bankkölcsönből vásárolja meg az eladósorba került ingatlant, akkor azt az adásvételi szerződés megkötésekor csak az eladó által korábban igénybe vett bankkölcsön, vagy lakáscélú állami támogatás/kedvezmény terhelheti - egyébként elképzelhető, hogy a vevő nem fog hitelhez jutni.

Ha tehát az eladó ingatlant pl. családi, vagy munkáltatói kölcsön jelzálogjoga terheli, akkor a jelzálog törlésének az adásvételt megelőzően meg kell történnie.

A jelzálogjog törlésére - főszabály szerint - ügyvéd által ellenjegyzett magánokirat, vagy közjegyzői okirat alapján van lehetőség.

Ha a jelzálog bankhitelt biztosít, akkor sem ügyvéd, sem közjegyző közreműködése nem szükséges, csak egy egyszerű magánokiratot kell beadni a földhivatalba, amit a bank - nevének feltüntetésével - szabályszerűen és nyilvánvalóan azonosítható módon írt alá.

A törlést személyesen, vagy jogi képviselő (ügyvéd) útján kezdeményezhetjük egy formanyomtatvány segítségével.

Abban az esetben, ha a bank az összes, törlés alapjául szolgáló iratot fokozott biztonságú elektronikus aláírással látta el (pl. eSzignó segítségével) és a kérelmező rendelkezik ügyfélkapuval, akkor az eljárás elektronikus úton, az e-papír rendszeren keresztül online is kezdeményezhető, egyébként papír alapon, postai úton, vagy személyesen adható be a kérelem az ingatlan fekvése szerint illetékes kormányhivatal földhivatali osztályára.

Ha a jelzálog jogosultja nem bank, de rendelkezik ügyfélkapuval (azaz AVDH hozzáféréssel), akkor nem kizárt, hogy a törlési engedélyt elektronikusan írja alá és azt az ügyvéd elektronikus okiratba foglaltan ellenjegyezze - akár távellenjegyzés segítségével.

Ilyen törlési engedélyek esetén is lehetséges az online ügyintézés e-papíron keresztül.

A földhivatal akkor törli a jelzálogot, ha a törlési díjat a kérelmező megfizette.

A jelzálogjog törléséért 10.600,- Ft igazgatási szolgáltatási díjat kell fizetni.

Soron kívüli eljárás 16.000,- Ft ellenében, indokolt kérelemmel igényelhető.

Családtámogatási kedvezmények és jelzáloghitel

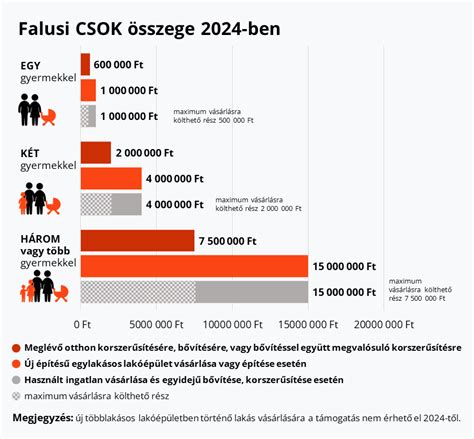

A családtámogatási szabályok 2019. óta lehetővé teszik, hogy a második gyermeket vállaló családok 1 millió forinttal, míg a harmadik vagy többedik gyermeket vállalók 4 millió forinttal csökkentsék a korábban felvett jelzáloghitel-tartozásukat.

Amennyiben a tehermentesítéskor szembesül vele a tulajdonos, hogy a hitelt rég visszafizette, a kölcsönt biztosító jelzálogjogot mielőbb törölni kellene, de a hitelező megszűnt, akkor kicsit bonyolultabba a törlés, hiszen egy megszűnt cég volt képviselőjének nyilatkozata pedig nem helyettesítheti a törlési engedélyt.

Ilyen esetben végső soron különleges vagyonrendezési eljárást kell kezdeményezni.

Legyen szó új építésű, vagy használt lakásról, ha CSOK jelzálog és elidegenítési és terhelési tilalom terheli az ingatlant, az a vevő tulajdonszerzését mindenképpen lassítja.

A családi otthonteremtési kedvezmény fontos feltétele, hogy a támogatott személy és azon gyermek, akire tekintettel a családi otthonteremtési kedvezmény folyósításra került, a CSOK utolsó részfolyósítását követően 10 évig életvitelszerűen az új lakásban kell, hogy lakjon.

Ha a támogatott személyek (eladók) visszafizetésre kötelesek, ha - az állam javára bejegyzett elidegenítési és terhelési tilalom fennállása alatt - a családi otthonteremtési kedvezmény igénybevételével érintett lakást elidegenítik.

Ilyenkor a CSOK folyósított összegét a lakás elidegenítésére vonatkozó szerződés (azaz az adásvételi szerződés) megkötésének napjától számított, a Ptk. szerinti, de 5%-ot meg nem haladó mértékű késedelmi kamattal növelten kell visszafizetni.

Ezt követően az állam javára bejegyzett jelzálogjog, valamint az azt biztosító elidegenítési és terhelési tilalom törlése iránt a teljes visszafizetés igazolása után a kormányhivatal intézkedik.

Ha az eladó, vagyis a támogatott személy a családi otthonteremtési kedvezmény igénybevételével vásárolt lakásnak elidegenítését követően, de legfeljebb az elidegenítésről szóló szerződés megkötésének bejelentése megtételét követő 60 napon belül a lakásigényét újabb lakás építése vagy vásárlása útján elégíti ki (azzal, hogy a lakásigény kielégítését szolgáló újabb lakás hasznos alapterületének meg kell haladnia a családi otthonteremtési kedvezménnyel bővített, illetve vásárolt lakás hasznos alapterületét) akkor a következők valamelyikét kell bemutatnia a kormányhivatalnak: újabb lakás megszerzését igazoló adásvételi szerződés, csereszerződés, használatbavételi engedély, használatbavétel tudomásulvételét igazoló hatósági bizonyítvány, bejelentéshez kötött épület felépítésének megtörténtéről szóló hatósági bizonyítvány.

A támogatott személy a lakás elidegenítését az erre vonatkozó szerződés megkötésétől számított 30 napon belül köteles a kormányhivatalnak bejelenteni az ezekre vonatkozó iratok egyidejű csatolásával.

Ha a felfüggesztést igényeltük és a fenti iratok valamelyikét bemutattuk, akkor ezt követően a kormányhivatal intézkedik a családi otthonteremtési kedvezmény visszafizetését biztosító jelzálogjognak, valamint elidegenítési és terhelési tilalomnak az ingatlan-nyilvántartásban az újabb lakásra való közvetlen átjegyzése iránt.

A felfüggesztés időtartama alatt a támogatott személy kérelmére, amennyiben a másik lakás megszerzése még nem történt meg, a családi otthonteremtési kedvezmény igénybevételével bővített vagy vásárolt lakást a kormányhivatal tehermentesíti.

Mivel a CSOK Plusz kapcsán ugyanúgy jelzálog illeti meg a Magyar Államot, ennél a támogatási formánál azonos szabályok várhatóak.

Állami támogatások lakáscélokra

Ha úgy döntesz, hogy ingatlant vásárolnál, építkeznél, vagy a meglévő otthonodat újítanád fel, esetleg bővítenéd, mindenképp érdemes számításba venni az elérhető állami támogatások lehetőségeit.

Magyarországon jelenleg többféle állami támogatás is elérhető.

A magyar állam többféle vissza nem térítendő támogatással és kamattámogatott hitellel segíti a magánszemélyek lakáshoz jutását és lakhatásuk javítását.

Ezek közé tartozik:

- Lakásépítési/-vásárlási kedvezmény (korábbi szocpol)

- Akadálymentesítési támogatás

- CSOK és adó-visszatérítési támogatás preferált településeken

- Otthonteremtési kamattámogatás

- Fiatalok és többgyermekes családok lakáscélú kölcsöneinek kamattámogatása

- Otthonfelújítási kölcsön kamattámogatása

A babaváró támogatás hétköznapi nevén a babaváró hitel 2019.07.01-től igényelhető.

A babaváró támogatás 11 M ft szabadon felhasználható támogatott hitel, ami ingatlan fedezet nélkül és kamatmentesen igényelhető későbbi tőkeelengedéssel, a később születendő gyermekek száma alapján.

5%-os ÁFA: 2021.01.01-től újra 5% az ÁFÁ-ja az újépítésű ingatlanoknak.

Ez a támogatás azt jelenti, hogy a kivitelező a nettó árra 5%-os ÁFÁ-t számol a 27% helyett, amivel jelentősen csökken a bruttó ár, azaz a kifizetnivaló.

Az 5 százalékos lakás ÁFA vissza is igénylehető, amennyiben az új építésű otthonotokat Falusi CSOK támogatás segítségével Falusi CSOK településeken vásároljátok meg.

Illetékmentesség: A Falusi CSOK-kal és CSOK Plusszal vásárolt új építésű és használt ingatlanok illetékmentesek.

Azaz, ha CSOK-kal vásárolsz ingatlant nem kell megfizetnetek a 4%-os illetéket.

CSOK Plusz: 2024.01.01-től bővültek az otthonteremtési támogatások a CSOK Plusz kedvezményes hitellel.

Adó visszatérítési támogatás: (ÁFA visszaigénylés).

A preferált településlistán szereplő területeken az új ingatlanok építésére sőt a használt ingatlanok korszerűsítésére és/vagy bővítésére adó visszatérítési támogatást igényelhettek.

Lakásvásárlási hitelek kamattámogatása: Otthonteremtési Kamattámogatás (OTK), CSOK hitelek a családvédelmi akcióterv keretein belül.

Itt 5 éves kamattámogatáshoz vagy végig fixált támogatott hitelekhez juthattok hozzá.

A kamattámogatás tervezhetőbb fix kamatokat és ezáltal meghatározott ideig fix törlesztőrészleteket biztosít.

Ez is az állami támogatások közé sorolható.

HEM: A HEM, pályázatok esetén helyettesítheti az önerőt, ingyenes energetikai vizsgálatot, sőt GJ-onként több ezer forintot is érhet neked.

KEHOP energetikai pályázat: Az Otthonfelújítási Program (KEHOP pályázat) nem csupán anyagi támogatást nyújt, hanem valódi lehetőséget is arra, hogy otthonodat szebbé, energiatakarékosabbá és korszerűbbé tedd.

Otthon Start Program (3%-os lakáshitel első lakásra): Szeptembertől indul az Otthon Start Program, amely egyedülálló lehetőséget kínál azoknak, akik most vásárolnák vagy építenék meg első lakásukat vagy házukat.

Otthoni Energiatároló Program: Az Otthoni Energiatároló Program egy országos, 100 milliárd forint keretösszegű program, amely akár 2,5 millió forint vissza nem térítendő támogatást biztosít lakossági energiatárolók telepítésére.

Jelzáloghitel elengedés: a családvédelmi akcióterv keretein belül a meglévő lakáshitelek esetén a később született gyermekek után elengednek a lakáshitel tőkéjéből, vissza nem térítendő állami támogatás formájában.

A második gyermek születésekor 1 millió forint, a harmadik gyerek születésekor 4 millió forint és minden további gyermek születése 1 millió forint jelzáloghitel tőkeelengedést eredményez.

Lakástakarék Pénztár (LTP). LTP előnyök: Itt szerződésenként a befizetések után, egyszeri akár 30% vissza nem térítendő pénzbeli támogatást, azaz „ingyen pénzt” kapshatsz.

A 30%-os kamatbónusz összegét a félretett pénzhez a bejelentett jövedelemtől függetlenül hozzáteszi a szolgáltató, azaz nem SZJA elengedéssel vagy jóváírással.

A megtakarítás hozam és tőkegaranciával rendelkezik, tőzsdei alapoktól mentes.

A babaváró támogatás 2019.07.01-től igényelhető.

A szabadon felhasználható kamatmentes hitel esetén az állami támogatás mértéke a késöbb születendő gyermekek számához kötött.

Az első gyermek megszületésével (12 hetes magzatkor elérése már elég) bebetonozódik a kamatmentesség és kérelmezhető 3 év törlesztési szüneteltetés.

A második gyermek megszületésével elengedik az aktuális tőke 30%-át (maximum 3 millió forint) és újabb 3 év törlesztési szünet kérhető.

A 3 gyermek megérkezése pedig a fennálló tőke elengedését eredményezi.

A fent felsorolt kedvezmények az igénylés után született gyermekekre vonatkoznak.

A hitel 11 millió forint és szabadon felhasználható, amihez nem kell ingatlan fedezet.

A kamatmentesség az igénylés pillanatától fennáll, de feltételekhez kötött hogy megmarad-e.

Amennyiben már a szerződéskötés időpontjában fennáll a terhesség (minimum 12 hetes magzattal), vagy a szerződéskötés után maximum öt év elteltével bekövetkezik a terhesség , akkor a futamidő végéig bebetonozódik a kamatmentesség.

A babaváró hitel elbírálása a bankok saját hatásköre, így nem automatikusan jár az igénylőknek.

A támogatás kamattámogatott hitelként vehető igénybe, amelynek kamata a futamidő végéig fixen 3%.

A CSOK Plusz esetén vissza nem térítendő támogatás nem igényelhető.

A támogatást később tőkeelengedés formájában nyújtják: a második vállalt gyermek megszületésekor 10 millió forintot, majd minden további gyermek érkezésekor további 10 millió forintot engednek el a hitel tőkéjéből.

A hitel futamideje 10 és 25 év között választható.

A konstrukció kizárólag házaspárok számára elérhető; egyedülállók és élettársak nem jogosultak rá.

Az ingatlanokra vonatkozóan vételár-korlátot kell alkalmazni: első lakás vásárlása esetén maximum 100 millió, más esetekben 150 millió forint.

5% az újépítésű ingatlanok ÁFÁ-ja.

Itt az jelenti a támogatást, hogy a megszokott 27%-os ÁFA helyett, csak 5%-os ÁFÁ-val számolódik a bruttó ár.

Az 5%-os ÁFA alkalmazhatóságának korlátozása is van.

Az újépítésű ingatlanok esetében az 5% ÁFA tartalom vissza is igényelhető maximum 5 millió Ft-ig.

Azoknál az új építésű és használt ingatlanoknál, ahol Falusi CSOK-kal vagy CSOK Plusszal vásárolják az ingatlant nem kell majd megfizetnetek a vételi illetéket.

Ez a gyakorlatban azt jelenti, hogy az illetékmentességnek köszönhetően a vételár 4%-át nem kell megfizetni a vásárlóknak.

A Falusi CSOK által preferált településlistán az új ingatlanok építéséhez, és ami speciális, hogy a használt ingatlanok bővítéséhez vagy korszerűsítéséhez igényelhető.

A jelzalog.com megmutatja, hogy építési telek vásárlásához illetve az építkezés vagy a használt ingatlan korszerűsítési/bővítési költségvetéséhez, hogyan igényelhetsz vissza akár 5.000.000 Ft ÁFÁ-t (27%-os vagy 5%-os ÁFA esetén) , mint vissza nem térítendő állami támogatást.

CSOK hitel falusi CSOK mellé! 3%-on a futamidő végéig fixált kamat, maximum 25 évig.

A CSOK hitel meglévő és vállalt gyermekekkel és azok kombinálásával egyaránt igényelhető.

Egyedülállók és élettársak és házasok is igényelhetik.

Különbséget tehetünk abban is, hogy mostani ingatlancélhoz, illetve későbbi, előtakarékoskodással elérni kívánt célhoz adják-e a támogatást.

Magyarországon 3 különböző lakástakarék pénztárnál is elérheti a fenti egyedül álló előnyöket, és ezen biztonságos megtakarításhoz járó 30% kamatbónuszt.

A pénzintézetek kínálatai látszólag azonosak, a termék is nagyon hasonló, de mégis számos különbség van az igénylés feltételei és a megtakarítási időszak végén a majdani kifizetési folyamatok között.

2021-től az új építésű lakások vásárlásának és építésének is visszaigényelhető az áfája.

Már sok dolgot tudni lehet erről a támogatásról, ám van néhány olyan feltétel, ami sokakat meglephet.

Éppen ezért a Bankmonitor szakértői összegyűjtöttek 5 buktatót, amire mindenkinek figyelnie kell, ha áfa-visszatérítést szeretne igényelni.

A családok lakáscéljának megvalósításához jelentős segítséget nyújthat az áfa-visszatérítési támogatás is: az újépítésű lakások vételárának, építési költségének áfatartalmát kaphatják vissza az igénylők.

Az 5%-os áfával kiállított számlák adótartalma visszaigényelhető 2021: újépítésű lakás vásárlása, illetve generálkivitelezővel történő építkezés esetén 5% adótartalmú számlát állít ki a vállalkozó.

27%-os adótartalmú számlákat önerős építkezéseknél kap az építtető.

Fontos, hogy csak egyszer lehet igényelni adó-visszatérítést és csak egyfajta - 5, vagy 27%-os áfatartalmú - számlák alapján kérhető a támogatás.

Az adó-visszatérítést pénzintézeteknél lehet igényelni, amennyiben pedig csok támogatást is kér a család, akkor a két támogatás kérelmét egyszerre kell a bankba benyújtani.

Alapvetően az 5%-os adó-visszatértésnél elvárás, hogy a számlákat 2021. január 1-jén vagy azt követően állítsák ki.

Ha az új lakást közeli hozzátartozótól / élettárstól veszed, vagy saját cégedtől / szervezetedtől, illetve egyéni vállalkozóként „magadtól”.

Ha az eladás során vagy a CSOK-kal érintett időszakban újabb hitelt vennél fel az ingatlanra (pl. áthidaló kölcsön, adósságrendezés), az is csak a kormányhivatal engedélyével lehetséges.

A hivatal csak akkor járul hozzá, ha a hitel nem veszélyezteti a lakástámogatás célját és a fedezet értéke elbírja a további terhelést.

Nem kell külön engedély, ha: a hitel lakáscélú, a kölcsön ugyanarra a célra (építés, vásárlás, bővítés, korszerűsítés) irányul, vagy lakástakarékpénztári kölcsönről van szó.

Ha az eladáshoz kapcsolódóan más jogokat is bejegyeznének az új lakásra (pl. haszonélvezet, szolgalom, elővásárlási jog, vételi jog), ezekhez is a kormányhivatal engedélye kell.

Fontos részletszabályok: Haszonélvezetet csak a támogatott személy vagy egyenesági rokona javára engedélyeznek.

Telki szolgalomhoz vázrajzot kell benyújtani.

Vételi jogot (opciót) csak akkor engedélyeznek, ha az a támogatási időszak (általában 10 év) letelte után gyakorolható.

Enyhültek a jelzáloghitel elengedés feltételei

✅ Nem adhatod el a CSOK-os lakást a kormányhivatal engedélye nélkül.

✅ A hivatal mérlegeli, hogy a támogatás rendeltetését az eladás nem veszélyezteti-e.

✅ Ha új lakást vásárolsz, kérheted a jelzálog és a tilalom átjegyzését (Tájékoztató 7. szerint).

✅ Ha nem veszel új lakást, a támogatást vissza kell fizetni.

✅ A teljes eljárás illetékmentes, és elektronikusan is intézhető.

tags: #jelzalogjog #visszateritesi #tamogatas