Lakáshitelek: Tudnivalók és Igénylés

A lakhatás körülményei jelentősen befolyásolják az életminőséget. A lakáshitelezés, mint a lakásépítések trendjeinek alakítója és az ingatlanpiaci folyamatok mozgatórugója, kulcsfontosságú szerepet játszik a lakosság életében. Ez a cikk áttekintést nyújt a lakáshitelekkel kapcsolatos legfontosabb tudnivalókról, az igénylés feltételeiről, a folyósítás folyamatáról, valamint a kapcsolódó kedvezményekről és költségekről.

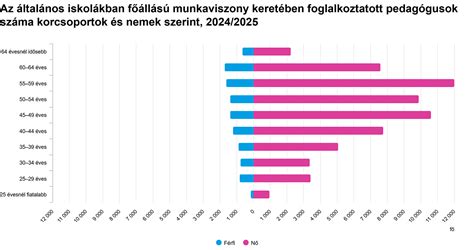

A lakáshitel-állomány folyamatosan bővül, ami a lakosság hitelfelvételi hajlandóságát és a piaci keresletet tükrözi. A KSH adatai szerint 2025. I. negyedévében a lakáshitel-állomány az előző év azonos időszakához képest 15%-kal, a hitelek száma pedig 2,7%-kal növekedett. Ezen belül továbbra is a használt lakások vásárlására nyújtott hitelek domináltak, de az új lakások építésére és vásárlására folyósított hitelek összege is jelentősen, 30-40% között emelkedett a korábbi évhez képest.

A Hitel Felvehető Összege és Futamideje

A felvehető kölcsönösszeg széles skálán mozog, 500 000 Ft-tól egészen 130 000 000 Ft-ig terjedhet. A futamidő rugalmasan választható, 6 évtől 30 évig terjedhet, így mindenki megtalálhatja a számára legmegfelelőbb lehetőséget.

THM Információk

A Teljes Hiteldíj Mutató (THM) 3,2% és 9,2% között mozog. Ezek az értékek a 2026. március 1-től érvényes kondíciók alapján kerültek meghatározásra, figyelembe véve az aktuális feltételeket és a hatályos jogszabályokat. Fontos megjegyezni, hogy a THM értékek változhatnak a feltételek módosulása esetén. Az adatok kizárólag tájékoztató jellegűek, és nem helyettesítik az ügyfél által kiválasztott konstrukcióra vonatkozó, személyre szabott ajánlatot.

Ki Igénylehet Lakáshitelt?

A hitel igénylésének alapvető feltétele, hogy Ön vagy adóstársa rendelkezzen rendszeres, igazolható, legalább 3 hónapja fennálló havi jövedelemmel, amelynek összege eléri a havi nettó 193 000 forintot, valamint egy olyan ingatlannal, amely a hitel fedezete lehet. Az OTP Jelzálogbank Zrt. által folyósított kölcsön esetében közvetítőként az OTP Bank Nyrt. jár el.

Jövedelemként elfogadott:

- Rendszeres, igazolható, legalább 3 hónapja fennálló havi jövedelem (nettó 193 000 Ft).

- Szlovákiából származó külföldi alkalmazotti jövedelem.

Nem elfogadott jövedelemként (önállóan):

- GYES és GYED. Megoldás lehet egy olyan adóstárs bevonása, aki rendelkezik megfelelő jövedelemmel.

- Családi pótlék. Megoldás lehet egy olyan adóstárs bevonása, aki rendelkezik megfelelő jövedelemmel.

A hiteligénylők jövedelme legfeljebb 50-60%-ig terhelhető hitellel, az összegtől függően. Ha a hitel futamidejének végéig Ön betöltené a 75. életévét, további biztosíték bevonása szükséges lehet, például hitelfedezeti életbiztosítás vagy egy olyan adóstárs, aki a futamidő végéig nem tölti be a 75. életévét és rendelkezik megfelelő jövedelemmel.

Fontos tudni, hogy ha Ön mulasztással vagy visszaéléssel szerepel a Központi Hitelinformációs Rendszerben (régen BAR-lista), akkor nem tud a bank hitelt nyújtani.

Milyen Célokra Igényelhető Lakáshitel?

Ingatlanfedezetű hitelt az alábbi célokra igényelhet:

- Új és használt lakás vásárlására.

- Ház építésére, bővítésére, korszerűsítésére, felújítására.

- Hitelkiváltásra.

- Szabad felhasználásra.

A tetőtér beépítés bővítésnek számít, amely egy új emeletszint kiépítését jelenti, új helyiségekkel vagy egy önálló lakrésszel bővítve az ingatlant.

Fedezetül Elfogadható Ingatlanok

A hitel fedezetéül elfogadható ingatlanokra szerkezeti megkötés nincs. Viszont csak olyan ingatlant tudunk elfogadni, ahol a tulajdonjog az ingatlanvásárlás esetében az eladó, építési hitel, illetve bővítési, korszerűsítési, felújítási, hitelkiváltási és szabad felhasználású hitel esetén pedig a hiteligénylő vagy a ráépítést engedélyező javára van bejegyezve.

A hitel fedezete lehet:

- Lakóház, udvar.

- Belterületi építési telek.

- Hétvégi ház, üdülő, üdülőtelek.

- Társasházban vagy szövetkezeti házban lévő lakás.

- Társas üdülőnél külön tulajdonban álló üdülő.

- Garázs (kizárólag pótfedezet lehet).

- Gépkocsitároló, tároló (kizárólag lakáscélú hitelek esetén, lakásvásárlási hitelcélnál, ha a lakással együtt vásárolja meg ugyanabban az adásvételi szerződésben).

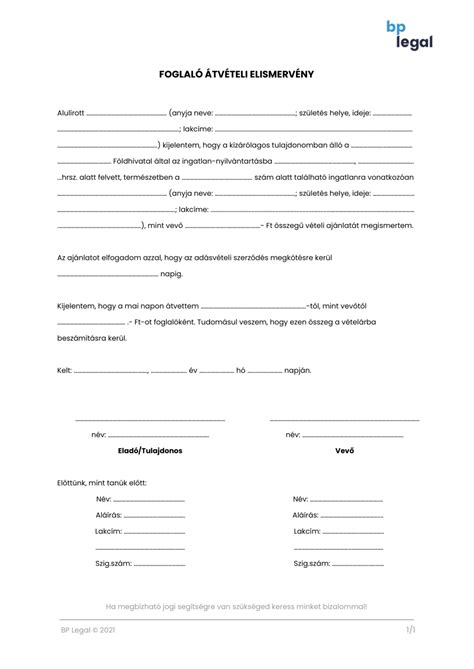

Önerő és Foglaló

Csak akkor tudunk hitelt nyújtani, ha Ön rendelkezik egy meghatározott összegű önerővel. Ez azt jelenti, hogy a saját pénzéből kell fedeznie azt az összeget, ami a hitelen felül még hiányzik az ingatlan megvásárlásához. Lakáshitel esetén legalább 20% önerőre van szükség. Megfelelő plusz fedezet bevonása mellett az ingatlanok értékétől függően akár önerő nélkül is kaphat hitelt.

A foglaló a kötelezettségvállalás jele, amit szerződéskötéskor a vevő ad át az eladónak. A foglaló összege beleszámít a vételárba. Ha a szerződés meghiúsul a vevő hibájából, akkor a foglalót elveszíti, ha az eladó hibájából, akkor az eladó a foglalót kétszeresen fizeti vissza. Ha olyan okból hiúsul meg a szerződés, amelyért egyik fél sem felelős vagy mindkét fél felelős, a foglaló visszajár.

Az előleg a vételár első részlete, amit a teljes vételárba bele kell számítani. Ha a szerződés meghiúsul, akkor a már megfizetett előleg minden esetben visszajár a vevőnek. Az előleg és a foglaló közti alapvető különbség, hogy az előleg minden esetben visszajár a vevőnek, ha meghiúsul a szerződés, a foglaló viszont nem minden esetben.

A Hitel Bírálata és Folyósítása

Már a tájékoztatás során kérheti a díjmentes, előzetes hitelbírálatot. Az Ön által megadott adatok alapján a bírálat során 90 százalékos pontossággal meg tudjuk mondani, hogy Ön kaphat-e hitelt, és ha igen, mennyit. A hitelkérelem beadása után kerül sor az ingatlan értékének megállapítására és a hitelbírálatra, ami körülbelül 3 hétig tart.

Mielőtt a bank átutalná a kölcsön összegét, Önnek teljesítenie kell a kölcsönszerződésben foglalt folyósítási feltételeket. Ezek közé tartozik egyoldalú kötelezettségvállaló nyilatkozat közjegyző előtti megtétele, lakásbiztosítás megkötése a fedezetül szolgáló ingatlanra, és egy OTP lakossági folyószámla megléte, amelyről a hitelt törleszteni fogja.

Hogyan lehet ugyanannak a lakáshitelnek 1 millió Ft-tal több, vagy kevesebb a visszafizetése?

A Hitel Törlesztése és Módosítása

A lakáshitelek 1 éves türelmi idővel is elérhetők, amely azt jelenti, hogy az első évben kizárólag a kamatot kell megfizetni, a tőke törlesztése csak a 13. hónapban kezdődik. Ezt a lehetőséget azoknak ajánlják, akiknek nehézséget okoz a hiteltörlesztés első évében a teljes havi törlesztőrészlet megfizetése.

Szerződésmódosítás keretében van lehetőség a futamidő, a fedezet vagy a kötelezettek személyének változtatására, azonban ennek díja van. Az előtörlesztés is lehetséges, részben vagy egészben, ennek is lehet díja.

Minden évben értesítjük arról, hogyan csökkent a fennálló tartozása. Ha ingatlanhitelt szeretne igényelni, keresse munkatársainkat!

Hitelkiváltás és Kedvezmények

Más banknál felvett ingatlanfedezetű hitelét kedvezőbbre cserélheti bankunknál. Lakáshitel igénylése esetén kedvezményt kaphat a bankhoz utalt jövedelme (hűség szolgáltatás) után, és bizonyos akciók keretében kezdeti díjak is elengedhetők.

Lakáshitelezés Magyarországon: Statisztikák és Trendek

A lakáshitel-állomány 2023 végén 4004 milliárd forint volt, 10%-kal haladta meg a 2019. évit. 2020-ban 90 ezer lakáshitelt engedélyeztek, összesen 918 milliárd forint értékben. Az államilag támogatott hitelek száma 41%-kal nőtt, míg az átlagos hitelösszeg csökkent. A folyósított hitelek legnagyobb részét (58%) használt lakások vásárlására fordították.

A családi otthonteremtési támogatások (CSOK) folyósítása is jelentős: 2016 és 2020 között közel 156 ezer támogatást folyósítottak, összesen 386 milliárd forint értékben. A támogatások több mint felét használt lakások vásárlására, 27%-át új lakások építésére vagy vásárlására vették igénybe.

A lakásépítések száma 2024-ben 29%-kal csökkent, de a folyósított lakáshitelek összege megduplázódott az előző évi alacsony bázishoz képest. A lakásbérleti piacot kismértékű változások jellemezték 2026 februárjában, a lakbérek országosan 0,6%-kal emelkedtek.

Hogyan lehet ugyanannak a lakáshitelnek 1 millió Ft-tal több, vagy kevesebb a visszafizetése?

tags: #ksh #lakascelu #hitelek