Ingatlan bérbeadása: Adózási tudnivalók és gyakorlati tippek

Az ingatlan bérbeadása sokak számára jelenthet passzív jövedelemforrást, azonban fontos tisztában lenni a kapcsolódó adózási szabályokkal és kötelezettségekkel. Ez a cikk részletesen ismerteti az ingatlan bérbeadásából származó jövedelem adózásának módjait, a szükséges bizonylatolási követelményeket, valamint gyakorlati tanácsokat ad a sikeres bérbeadáshoz.

Az ingatlan bérbeadás adózási alapjai

Az ingatlan bérbeadásával szerzett bevétel adóköteles jövedelemnek számít. Magánszemély ingatlan bérbeadása után önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik, a fizetendő adó mértéke 15 százalék. Egyszerűbben fogalmazva: ingatlan bérbeadása esetén kizárólag személyi jövedelemadót kell fizetnünk.

Az önálló tevékenységből származó bevételt az Szja törvény 2. és 4. számú mellékletének rendelkezései szerint kell figyelembe venni. Fontos, hogy nem számít bevételnek az ingatlan használatához kapcsolódó, más személy által nyújtott, e személytől vásárolt szolgáltatásnak a bérbeadó által a bérbe vevőre az igénybevétellel arányosan áthárított díja, különösen a közüzemi szolgáltatások díja. A rendelkezés azoknak a más személytől vásárolt szolgáltatásoknak a bérlőre áthárított díjára vonatkozik, amelyek az ingatlan használatával függenek össze.

A bérlő által a bérbeadónak megfizetett közös költség tehát ingatlan-bérbeadásból származó bevétel, amellyel szemben költségelszámolásra van lehetőség. Ha a bérlő fix összegű bérleti díjat fizet, amely tartalmazza a lakás rezsiköltségeit is, vagy a bérlő és a bérbeadó fix összegű költségtérítésben állapodnak meg, a fenti kedvező szabály nem alkalmazható, mivel ilyenkor a szolgáltatás díját nem hárítják át az igénybevétellel arányosan a bérlőre.

A bérbeadó levonhatja a lakás bérbeadásából származó bevételéből az általa más településen bérbe vett lakás ugyanazon évben igazoltan megfizetett bérleti díját. A bevétel ilyen címen azonban csak akkor csökkenthető, ha a bérbeadás, illetve a bérbevétel időtartama meghaladja a 90 napot, és a bérbe vett lakással összefüggésben a magánszemély más tevékenységből származó bevételével szemben nem számol el költséget, vagy az igazoltan megfizetett bérleti díjat számára még részben sem térítik meg.

A bevételből két módon állapítható meg a jövedelem mértéke: 10 százalék költséghányad vagy tételes költségelszámolással. A nem tételes költségelszámoláskor a bevétel 10 százalékát vonhatjuk ki a bevételből mindenféle számlák, igazolások mellékelése nélkül. Tételes költségelszámolás esetén a bérbeadó tényleges bizonylatokkal és számlákkal köteles igazolni az ingatlan fenntartásával kapcsolatban felmerült költségeit.

Az ingatlan bérbeadása tárgyi adómentes az áfatörvény 86. § alapján. A szálláshely-szolgáltatás jellemzően rövid idejű bérleti viszonyra vonatkozik, csak adószám birtokában üzemeltethető, valamint be kell hozzá szerezni a szükséges szálláshely-üzemeltetési engedélyt is.

A magánszemély ingatlan-bérbeadása után önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik, a fizetendő adó mértéke 15 százalék. Tehát csak személyi jövedelemadót kell fizetned.

Bizonylatolás és adószám

A rendszeres bevételszerző tevékenység miatt a természetes személy adóalanyként történő bejelentkezés és adószám hiányában is alanya az általános forgalmi adónak, ezért az Áfa tv-ben meghatározott bizonylatot kell kibocsátanunk. Adómentes ingatlan-bérbeadás esetén számla helyett a számvitelről szóló törvény (Sztv.) szerinti számviteli bizonylatot is elegendő kiállítanunk. Az adószám hiánya - tekintettel az adómentes körbe tartozó tevékenységre - nem akadályoz minket a számviteli bizonylat beszerzésében, illetve előállításában és kibocsátásában. Ezen a számviteli bizonylaton a nevünk mellett az adóazonosító jel szerepeltethető.

Nem adószámos magánszemélyként kizárólag számviteli bizonylat kiállítására van lehetőséged, számla, nyugta kiállítására nem. Számlatömb kizárólag adószám birtokában vásárolható. Adószám megállapításához a ’T101-es Bejelentő és változásbejelentő’ nyomtatványt kell kitöltened és a NAV-hoz benyújtanod.

Minthogy az ingatlan-bérbeadás áfamentes, számla helyett elég számviteli bizonylatot kiállítani. Ezen szerepel: sorszám, bérbeadó neve, címe, adóazonosító jele, bérlő neve, bérbeadott ingatlan címe, a bérlőtől átvett összeg és az az időszak, melyre vonatkozik, dátum.

Alapvetően ingatlant bérbeadni adószám nélkül, adóazonosítóval is lehet. Adószám akkor szükséges, ha a bérbeadó: egyéni vállalkozó; olyan ingatlant ad ki, például garázst, amelynek bérbeadása nem áfamentes, maga választja az áfaalanyiságot, közösségi adószám kiváltására kötelezett, számviteli bizonylat helyett számlát vagy nyugtát állítana ki.

Adóelőleg fizetés és bevallás

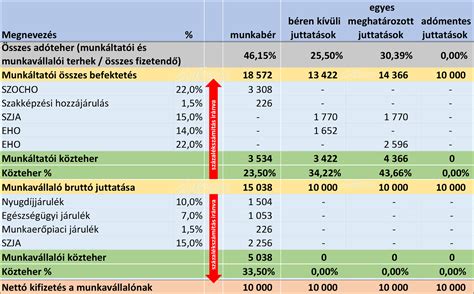

A lakáskiadás után kiszámított személyi jövedelemadót negyedévente kell megfizetni az adóhatóságnak a negyedévet követő hónap 12. napjáig. Ha a bérbeadásból származó bevételünk az adózás rendje szerinti törvény (Art. törvény) értelmében „kifizetőtől” (nem magánszemélytől, hanem jogi személytől, pl. vállalkozástól) származik, az adóelőleget nem nekünk, hanem a kifizetőnek kell megfizetnie. Az adóelőleg alapja ebben az esetben a magánszemély adóelőleg-nyilatkozata alapján kalkulált jövedelem összeg lesz, amennyiben a költségek nem haladják meg a bevétel 50 százalékát. Nyilatkozat hiányában a kifizető a 10 százalékos költséghányad alapján számítja ki az adóelőleget, majd az így fennmaradó nettó jövedelmet juttatja el a bérbeadónak.

Ha a bérbevevő magánszemély lenne, akkor a bérbeadónak kell a levont adót előlegként megfizetnie a NAV-hoz, ami annyit jelent, hogy negyedévet követő hónap 12-éig kell a befizetéseket teljesíteni. Ha a teljes negyedévben létezett a bérleti jogviszony, akkor a három hónap bevételének 15%-át kell előlegként befizetni a NAV-nak. Fontos, hogy ezzel kapcsolatban bevallást nem kell benyújtani, csak a befizetést kell rendezni.

Ha a bérbeadásból származó bevételed kifizetőtől származik, az adóelőleget ő fizeti meg. Ez esetben adóelőleg-nyilatkozatot kell tenned, és az alapján számított jövedelem lesz az adó alapja. Ha nem nyilatkozol, a bevétel 90 százalékát tekintik az adóelőleg alapjának. Ugyanakkor a kifizető az adóelőleg alapjának megállapításakor költségként legfeljebb a bevétel 50 százalékát veheti figyelembe. Ha ettől több a tényleges költséged, azt az éves adóbevallásban számolhatod el.

Az ingatlan bérbeadásából származó jövedelem nem alapja a kifizető esetében a szociális hozzájárulási adónak, ezért a bérleti jogviszony nem érinti a Szocho fizetési kötelezettséget.

Költségelszámolási lehetőségek

A jövedelem ilyen címen azonban csak akkor csökkenthető, ha a bérbeadás, illetve a bérbevétel időtartama meghaladja a 90 napot, és a bérbe vett lakással összefüggésben a magánszemély más tevékenységből származó bevételével szemben nem számol el költséget, vagy az igazoltan megfizetett bérleti díjat számára még részben sem térítik meg.

A bevételből két módon állapítható meg a jövedelem mértéke az Szja. tv. 10 százalék költséghányad vagy tételes költségelszámolással. A 10 százalékos költséghányad alkalmazásánál a bevétel 90 százalékát kell jövedelemnek tekinteni, és ezen összeg után kell a 15 százalékos személyi jövedelemadót megfizetni. Ez nem tételes költségelszámolás, így számla, igazolás nem szükséges hozzá. Ha a 10 százalékos költséghányadot alkalmazod a bérbeadásnál, minden más önálló tevékenységből származó bevételedre azt kell alkalmaznod egy adóéven belül. Ugyanakkor az adóbevallásban áttérhetsz tételes költségelszámolásra is.

Tételes költségelszámolás esetén szabályszerűen, tényleges bizonylatokkal és számlákkal kell igazolnod az ingatlannal kapcsolatos, a bevételszerző tevékenységgel közvetlenül összefüggő, kizárólag a bevétel megszerzése, a tevékenység folytatása érdekében fennálló, az adóévben ténylegesen megfizetett költségeidet. Levonható költségek: a használattal kapcsolatos kiadások, például a rezsiköltség, a karbantartás, javítás, felújítás költségei, valamint az értékcsökkenés.

Ha a bérbeadó máshol maga is bérel: A bérbeadás bevételéből le lehet vonni a más településen bérelt lakás bérleti díját, ha a bérlés időtartama 90 napnál hosszabb, és az illető a bérelt lakásra nem számol el költséget. Ilyenkor a bérbeadásából nem kell adóelőleget levonni, ha a bérbeadó nyilatkozik saját bérleti díja beszámításáról.

Gyakorlati tippek és tanácsok

A lakáskiadás feltételei és ára Budapest és vidéken sokakat foglalkoztat - akár most adsz ki először ingatlant, akár tapasztalt bérbeadó vagy, mindig fontos tisztában lenni az aktuális jogi szabályokkal, piaci árakkal és a gyakori buktatókkal. Lényeges, hogy rendelkezz érvényes tulajdoni lappal, energetikai tanúsítvánnyal, és a kiadás szabályait a szerződésben rögzítsd: a bérleti díj, kaució, rezsi, lakcímbejelentés jogossága, felmondási módok mind szerepeljenek benne.

A szerződést mindkét fél írja alá, legyen fényképes dokumentáció, átadás-átvételi jegyzőkönyv, és érdemes jogi mintát használni.

A legtöbb lakáskiadási probléma nem a lakással kezdődik, hanem a nem megfelelő bérlő kiválasztásával. Ha hosszú távon stabilan szeretnéd kiadni a lakásodat, a bérlőszűrés a kulcs. A hatékony bérlőszűrés célja, hogy olyan bérlőt találj, aki megbízható és fizetőképes.

Budapesten a garzonok és kétszobás (új vagy újszerű, felújított) lakások a legkelendőbbek, kiváltképp a XIII., XI., V., XIV. kerületben - ezekért magasabb bérleti díjat lehet kapni. Vidéken az egyetemvárosokban - például Szegeden - főként a diákok számára hosszú távra kiadott, bútorozott lakások a legkeresettebbek.

A lakás kiadás feltételei közé tartozik a jól kidolgozott hirdetés is. Javasolt profi fotókat feltölteni, teljes körű információt megadni (bérleti díj, méret, rezsi költségek).

A lakáskiadás feltételei között leggyakoribb hibák: hiányos szerződés, elmaradó birtokbaadási jegyzőkönyv, késve fizető bérlő, nem tisztázott rezsi vagy lakcímbejelentés, közös költségek felosztása, birtokvédelmi viták. Ezeket elkerülheted professzionális sablonokkal, részletes dokumentációval, 2 példányos szerződéssel, fényképes jegyzőkönyvvel.

A lakáskiadás feltételei - Sikeres bérbeadás checklist:

- Ellenőrizd a lakás kiadás feltételeit: Legyél tulajdonos, legyen érvényes tulajdoni lapod, energetikai tanúsítványod és bérleti szerződés mintád!

- Határozd meg elvárt célcsoportodat - a lakás kiadás feltételei változhatnak attól, hogy diákot, családot vagy fiatal párt keresel-e.

- Készíts versenyképes árazást: piaci információk alapján határozd meg a bérleti díjat, rezsit - ezek is a lakás kiadás feltételei közé tartoznak!

- A lakás kiadás feltételeihez elengedhetetlen a megfelelő állapot: tisztaság, felújítás, bútorok szükség szerint!

- Hirdess megbízható oldalakon! A sikeres lakás kiadás feltételeihez fontos az informatív, őszinte, célcsoport-orientált hirdetés.

- Találkozz személyesen a bérlőkkel - a szűrés, referencia, jövedelemigazolás mind a lakás kiadás feltételeihez tartozik.

- Köss jogilag korrekt, részletes bérleti szerződést! A szerződésben legyen feltüntetve minden, ami a lakás kiadás feltételeihez szükséges: bérleti díj, kaució, rezsi, lakcímbejelentés, birtokvédelem, felmondás!

- Dokumentálj mindent fényképpel, átadás-átvételi jegyzőkönyvvel - ez szavatolja a lakás kiadás feltételeinek betartását.

- Intézd az adózási kötelezettségeket: NAV-bejelentés, adóelőleg, bevétel pontos nyilvántartása. Ez jogilag a lakás kiadás feltételeinek része!

Ha szeretnél részletesen és hivatalosan tájékozódni a lakáskiadás adózási szabályairól, bevétel- és költségelszámolási lehetőségekről, javaslom, hogy látogasd meg a NAV hivatalos útmutatóját.