Minősített Fogyasztóbarát Lakáshitel és az OTP Előtörlesztés Feltételei

A minősített fogyasztóbarát lakáshitel (MFL) egy olyan lakáshitel típus, ami megfelel a Magyar Nemzeti Bank „fogyasztóarát” minősítésének. A minősített fogyasztóbarát lakáshitel megnevezést csak olyan lakáshiteltermékek használhatják, amelyek megfelelnek a Magyar Nemzeti Bank által szabott feltételeknek. A minősítést kizárólag forint alapú banki lakáshiteltermékek nyerhetik el a Magyar Nemzeti Bank bírálata alapján. Ezek a feltételek biztosítják, hogy a hitel a fogyasztók számára átlátható, összehasonlítható és kiszámítható legyen. A minősített fogyasztóbarát hitelek a lakásvásárlás egyik népszerű finanszírozási módja. A minősített fogyasztóbarát hitel kedvezőbb feltételeket kínál a hagyományos lakáshitelekhez képest, például alacsonyabb kamatot és kisebb költséget. A minősített fogyasztóbarát hitelre vonatkozó szigorúbb szabályozások miatt a hitelfelvevők jobb védelmet kapnak, mivel a bankoknak teljesíteniük kell a törvényi előírásokat. Az állam célja az is, hogy erősödjön a hitelezők közötti verseny, ezáltal az ügyfelek jobb feltételekkel juthatnak hitelhez. A Magyar Nemzeti Bank a legerősebb pénzügyi felügyelő szerv hazánkban. Az általuk felügyelt hiteltermékeknél nem találhatunk biztonságosabbat.

A minősített fogyasztóbarát lakáshitel (MFL) egy olyan lakáshitel, ami megfelel az MNB által meghatározott feltételeknek. A minősített fogyasztóbarát hitelek évek óta érhetőek el a magyar piacon. A programot az MNB 2017. június 23-án indította, aminek köszönhetően a hiteligénylők gyorsabban és egyszerűbben juthatnak lakáshitelhez, illetve jóval többen választják a biztonságosabb, fix kamatozású, hosszabb időszakra rögzített hiteleket a változó kamatozású, kockázatosabb lakáshitelek helyett. Az MNB statisztikái szerint az átlagos minősített fogyasztóbarát lakáshitel összege 11,6 millió forint, a hitel futamideje pedig átlagosan 17,4 év. A minősített fogyasztóbarát lakáshitel esetében az egyik fő szabály, hogy csak olyan törlesztés megengedett, amelyben egyenlőek a havi törlesztőrészletek. A kölcsön kamatperiódusának a hossza 5, 10, vagy 15 év lehet. A kamat rögzítése akár a futamidő végéig is tarthat. Ezen termékeknél a hitelbírálati határidő legfeljebb 15 munkanap lehet az értékbecslés rendelkezésre állásától számítva. Fontos tudni, hogy a választott referenciaértékhez viszonyított kamatfelár nem haladhatja meg a 3,5 százalékpontot. A különböző díjak mértékét is meghatározza az MNB feltételrendszere, például a folyósítási díj a hitelösszeg maximum 0,75 százaléka lehet, legfeljebb 150 ezer forint. Ami az előtörlesztési díjat illeti, az nem haladhatja meg az előtörlesztett összeg 1 százalékát.

A fogyasztóbarát hitel esetében is a lakásra jelzálog kerül, ami azt jelenti, hogy a bank biztosítékot kap a hitel visszafizetésére. A fogyasztóbarát lakáshitel is csak egy lakáshitel, és a hitelfelvevőnek kötelessége a kölcsönt visszafizetni a hitelszerződésben meghatározott feltételek szerint. A fogyasztóbarát hitel igénybevétele egy igazán jó döntés azok számára, akik tudatosan élik az életüket.

Biztos, hogy olcsóbb, mint egy sima lakáshitel? Nem feltétlenül olcsóbb: érdemes körültekintően eljárni a lakáshitel felvételekor, mert előfordulhat, hogy olyan lakáshitelre vagyunk jogosultak, ami habár nem felel meg a minősített fogyasztóbarát lakáshitel feltételeinek, mégis alacsonyabb a teljes hiteldíj mutatója. Ha viszont 20 évre vettük fel a hitelt, de a garantált fix kamatperiódus 5 év, akkor a 6. évtől megemelkedhet a kamat, és ezáltal a törlesztőrészlet is. Ugyanez a helyzet akkor is, ha a 20 éves hitelünket 10 éves kamatperiódussal vettük fel: a 11. évtől megnőhet a kamat. Nem, ugyanis ha lejár a fix kamatozású, minimum 5 éves kamatperiódus (illetve a hiteltől függően más kamatperiódus), akkor megemelkedhet a kamat, ami jócskán befolyásolja a visszafizetendő összeget. Ha például 5 évre vettünk fel hitelt 5 éves kamatperiódussal, akkor nincs okunk az aggodalomra: egyszerűen kifizettük a tartozást, mire változhatna a kamat. Ha viszont 20 évre vettük fel a hitelt, ám csak 5 évig garantált a fix kamatperiódus, könnyen bajba kerülhetünk, hiszen a minősített fogyasztóbarát lakáshitel esetében is, a 6. évtől megnőhet a kamat.

Tény, hogy a Minősített Fogyasztóbarát Lakáshitel sokat javított a piacon. A minősített fogyasztóbarát lakáshitel új, vagy használt lakás vásárlására, ingatlan építésére, vagy akár bővítésre használható, természetesen az adott ajánlat több részletben eltérhet, csak az MNB által meghatározott feltételek közösek. A minősített fogyasztóbarát hitel kedvezőbb feltételeket kínál a hagyományos lakáshitelekhez képest, például alacsonyabb kamatot és kisebb költséget.

A minősített fogyasztóbarát lakáshitel igénylése előtt - ugyanúgy, mint bármely más kölcsön esetében - fontos megnézni a termék részleteit, és összehasonlítani a különböző hiteleket, például a THM, a futamidő, vagy a felvehető összeg, illetve az elérhető kedvezmények alapján. Az egyéni igényeket is figyelembe kell venni, elképzelhető, hogy nekünk épp nem egy minősített fogyasztóbarát lakáshitel kell, azonban ezen kölcsöntípusról általánosságban elmondható, hogy nagyon jó feltételekkel rendelkezik, és jó választást kínál.

A minősített fogyasztóbarát lakáshitel (MFL) egy olyan lakáshitel, ami megfelel az MNB által meghatározott feltételeknek. A minősített fogyasztóbarát hitelek évek óta érhetőek el a magyar piacon. Az előtörlesztés után a havi törlesztőrészlet csökkenhet, és a teljes futamidő lerövidülhet. A hitelfelvevőnek érdemes alaposan megfontolnia az előtörlesztési lehetőséget, mivel ennek pénzügyi hatásai vannak. Minősített fogyasztóbarát hitel vagy piaci lakáshitel? Először is, a minősített fogyasztóbarát hitel előnyei közé tartozik a kedvezőbb kamat és a korlátozott díjak, amelyek segíthetnek csökkenteni a hitelezési költségeket.

Előtörlesztés feltételei és lehetőségei

Ha van hiteled vagy tervezel hitelt felvenni, számolhatsz azzal a lehetőséggel is, hogy ha anyagi helyzeted kedvezően alakul a törlesztés során, akkor a kölcsönt részben vagy egészben visszafizetheted a banknak a futamidő lejárta előtt. Gyakorlatilag bármelyik kölcsön előtörleszthető, legyen az például jelzáloghitel, személyi kölcsön, de a támogatott konstrukciók előtörlesztésére is van lehetőség. Ugyanakkor a hitelek előtörlesztésére vannak szabályok, és sok esetben előtörlesztési díjat számol fel a bank.

A hitel futamidő lejárata előtti visszafizetését jelenti az előtörlesztés, amely lehet részleges vagy teljes. Részleges előtörlesztésről beszélünk, ha az esedékes törlesztőrészleten kívül legalább három havi törlesztőrészletnek megfelelő összeget egyben kifizetsz a hitelből. A teljes előtörlesztés: végtörlesztés. Amennyiben nem csak legalább három havi törlesztőrészletet szeretnél előre befizetni, hanem kifizeted a hátralévő egész tartozásodat, más típusú előtörlesztésről beszélhetünk. A hitel teljes előtörlesztése a köznyelvben végtörlesztés névre hallgat.

Az előtörlesztéssel a tőketartozást csökkented, így kevesebb lesz a továbbiakban a fizetendő kamat is, emiatt összességében kevesebbet kell visszafizetned. Mind a lakáshitelek, mind pedig a személyi kölcsönök két részből, tőkéből és kamatból tevődnek össze. Részleges előtörlesztés után viszont a bankok újraszámolják a fennálló tőketartozásra vonatkozóan a havonta fizetendő törlesztőrészlet összegét az annuitás szerint. Ha teljesen előtörlesztetted (végtörlesztetted) hiteledet, akkor a hitelszerződés megszűnik.

A hitelek előtörlesztési költségét több tényező befolyásolja. Jelzáloghitel, lakáshitel előtörlesztése esetén az előtörlesztett összeg nem haladhatja meg a az előtörlesztett összeg 1,5 százalékát. A 2016.03.21. után kötött jelzáloghitelek elő- vagy végtörlesztése esetén nem kerül külön díj felszámítása abban az esetben, ha a bank által kötelezően előírt előtörlesztést teljesítesz, ha visszafizetési biztosítékként kötött lakástakarékpénztári vagy biztosítási szerződés alapján törlesztesz elő, kamatperiódus lejárta előtt 60 nappal jelzed az előtörlesztési szándékot és a kamatod éppen emelkedne. Az összegnek a számládon kell lennie.

A Minősített Fogyasztóbarát Lakáshitelek esetében az előtörlesztési díj rendkívül alacsony mértékű: az előtörlesztett összeg mindössze 1%-a. A Minősített Fogyasztóbarát Személyi Hitel esetében az előtörlesztési díj nem haladhatja meg az előtörlesztett összeg 0,5 százalékát. Az új, Minősített Fogyasztóbarát Lakáshitel ajánlással ellátott lakáshitel-termékeknél is szigorúan szabályozta a jegybank az előtörlesztésre felszámítható díjat. Amennyiben ilyen hitelbe szeretnénk előtörleszteni, a díj nem haladhatja meg az előtörlesztett összeg egy százalékát. Ráadásul, ha lakástakarék mellé felvett hitelt akarunk törleszteni, az teljesen díjmentes. Érdemes tehát elgondolkozni egy ilyen hitelen, ha lakásvásárláshoz keresünk finanszírozást.

A végtörlesztés (azaz a teljes hitel előtörlesztése) menete nagyon hasonló az előtörlesztéshez, ugyanakkor miután visszafizetted a teljes tartozásod, megszűnik a hitelszerződésed. Ha jelzáloghitel szerződések esetében végtörlesztesz, a bank ad egy igazolást, amelyben hozzájárul a jelzálog törléséhez. Ezzel az igazolással a Földhivatalban töröltethető a bejegyzés a tulajdoni lapról. Az, hogy végtörlesztésnél mekkora díjat számolnak fel a pénzintézetek, szintén eltérő, ám az megállapítható, hogy a díjak nem haladják meg az előtörlesztett összeg 2 százalékát, akár személyi kölcsönről, akár jelzáloghitelről van szó. Az új jegybanki szabályok alapján pedig díjmentesen is tudsz törleszteni.

Még a szuperolcsó Zöld hitel előtörlesztésére is van lehetőség. Díja az előtörlesztett összeg legfeljebb 1 százaléka, de maximum 30 ezer forint lehet.

Az előtörlesztési díjat a bankok az előtörlesztett összeg alapján számolják, ez az összes alábbi bank esetében megegyezik. Ugyanígy megegyezik az egyes ajánlatoknál az előtörlesztési díjak esedékessége: mindig az előtörlesztési alkalmakkor kell azokat megfizetni, részleges előtörlesztésnél több alkalom is lehetséges, tehát annyiszor fizetünk díjat, ahányszor előtörlesztünk.

Általános szabályként elmondható, hogy az előtörlesztési díj nem haladja meg az előtörlesztés időpontja és a hitel eredeti lejártának időpontja közötti időtartamra fizetendő hitelkamat összegét, tehát valójában az előtörlesztési díj "kárpótolja" a bankokat a kiesett hitelkamat miatt. Az alábbi táblázatban kivételként szerepelnek azok az esetek, ahol az általánostól eltérő előtörlesztési díjak, feltételek vannak.

Az eddig felsoroltakhoz képest akár még jobb lehetőségekkel is találkozhatunk, elég, ha csak végigböngésszük a Bank360 személyi kölcsön kalkulátorának eredményeit: például egyes bankok kedvezőbb előtörlesztési ajánlatokat nyújtanak. Nézzük meg, hogy mi a jellemző személyi kölcsönök és lakáshitelek esetén:

- OTP Bank: kedvezményes lehet az OTP lakáshitel előtörlesztés. Nincs előtörlesztési díj, ha egy újabb OTP hitel segítségével előtörlesztesz, vagy OTP-s lakástakarékból. Egyedi elbírálás alapján akár 100 százalékos díjeltörlést kaphatsz, ha Prémium, VIP, Privát Banki, kiemelt Privát Banki ügyfél vagy.

- K&H Bank: évente legfeljebb kétszer törleszthetsz elő díjmentesen, de csak akkor, ha egy-egy havi törlesztőt fizetsz be, vagy élhetsz a jogszabályban meghatározott egyszeri, maximum 200 000 forintos törlesztéssel.

- Provident: a Provident személyi hitel esetében nem kell az előtörlesztés díjával foglalkoznod, mivel az teljesen díjmentes.

- Cetelem: jól járhatsz a Cetelem ügyfeleként is, ugyanis a Saját Ritmus személyi kölcsön esetén szintén díjmentes az előtörlesztés.

- UniCredit Bank: korlátlan számban törleszthetsz elő díjmentesen az UniCredit lakáshitelénél, ha teljesíted az alábbi feltételeket: hitelközvetítő közreműködésével kötöttél szerződést, lakástakarékból törlesztesz a futamidő első négy évét követően úgy, hogy nem kérsz hitelkönnyítést az előtörlesztés napjáig, lejárt, nem fizetett adósságod pedig nincs.

Mikor éri meg előtörleszteni a hiteledet?

Ahhoz, hogy az előtörlesztés mennyire érné meg neked, ismerned kell, hogy a hiteled kapcsán milyen változások történhetnek. Például ha változó kamatozású a kölcsön, akkor a kamatperiódus lejártával módosulhat a kamata, ezáltal a törlesztőrészlet nagysága is. Ha kedvező hitelkonstrukciót választottál korábban, és az a mai kamatkörnyezetben is jónak számít (pl. piaci kamatozású minősített fogyasztóbarát lakáshitelt (MFL) 2023 elejétől nem nyújt a bank, de a kínálatában továbbra is megtalálhatóak az államilag támogatott lakáshitelek között a minősített fogyasztóbarát lakáshitel termékek, és más minősített fogyasztóbarát termékek is (például a személyi kölcsön). Az MFL-ről sem kell azonban végleg lemondani az ügyfeleknek az OTP-nél. „A piaci feltételű Minősített Fogyasztóbarát Lakáshitelek esetében aktívan vizsgáljuk a visszavezetés lehetőségeit” - közölte a hitelintézet a Bank360.hu-val.

Miért csak „valószínűsíthetően”, miért nem biztosan? Mert a banki értékbecslés eredményeképpen meghatározott ingatlanérték és az adásvételi szerződésre írt ingatlanérték nem feltétlenül egyezik - ha a bank alacsonyabbra értékeli az ingatlan értékét (ami könnyen megtörténhet), az növelheti a minősített fogyasztóbarát lakáshitel kockázatát és magasabb kamatszintet eredményezhet.

A hitel igénylésének 2 alapvető feltétele, hogy Ön vagy adóstársa rendelkezzen: rendszeres, igazolható, legalább 3 hónapja fennálló havi jövedelemmel, melynek összege eléri a havi nettó 193 000 forintot, és egy olyan ingatlannal, ami a hitel fedezete lehet. Az Ön céljától függően a hitel igénylésének lehetnek további feltételei, melyekről munkatársaink tájékoztatják Önt a hitel igénylése előtt.

A minősített fogyasztóbarát hitel kedvezőbb feltételeket kínál a hagyományos lakáshitelekhez képest, például alacsonyabb kamatot és kisebb költséget. A fogyasztóbarát hitel kalkulátor használata minden igénylés előtt javasolt.

Milyen gazdasági kilátások várhatóak akár globálisan, akár a te személyes életedben? Érdemes figyelembe venni, hogy az infláció miatt a megtakarított pénz is “romlik”, később akár kevesebbet is érhet. Annál ugyanis minden jobb (így még egy kedvező hitel előtörlesztése is), minthogy otthon tartsd a pénzed, vagy a bankszámládon pihentesd mindenféle kamatozás nélkül, akár évekig. Számíts ugyanakkor arra is, hogy kerülhetsz olyan helyzetbe életed során, amikor nehézséget okoz egy hitel törlesztése.

Ha eleve úgy vetted fel a múltban a kölcsönt, hogy adott időn belül tervezed előtörleszteni, akkor - ha a lehetőségeid megvannak hozzá - haladj a kitűzött cél felé. Ugyanakkor ne ragaszkodj mereven az akkori elképzelésedhez. Ha például egy másik hitelt szeretnél majd felvenni rövid időn belül, és azt már drágábban kapnád, nem biztos, hogy a legjobb döntés végtörleszteni a jó kondíciókkal rendelkező kölcsönt.

A hitelfelvevőnek érdemes alaposan megfontolnia az előtörlesztési lehetőséget, mivel ennek pénzügyi hatásai vannak. Érdemes tehát alaposan körbejárni az előtörlesztés kérdését, kiindulva a személyes céljaidtól a kölcsön kondícióin és feltételein át a lehetséges kockázatokig, figyelembe véve a gazdaságban történő változásokat is. Ne feledkezz meg arról sem, hogy az előtörlesztésnek lehet költsége, ezzel is számolj!

Ha tehát váratlan pénzbőségben találod magad és hiteled is van, érdemes először azon elgondolkozni, hogy néhány havi törlesztővel előnyt szerzel magadnak és hamarabb letudod a kölcsönt. Ezzel hamarabb szabadíthatod fel a hitelre szánt pénzed, amiből új célokat valósíthatsz meg. Élj tehát bátran az előtörlesztés és a végtörlesztés lehetőségével, de sose felejtsd el alaposan megismerni, hogy mennyibe kerül a hiteled gyorsabb visszafizetése!

A hitel fedezetéül elfogadható ingatlanokra szerkezeti megkötés nincs, viszont csak olyan ingatlant tudunk elfogadni, ahol az ingatlan tulajdonjogalakásvásárlás esetében az eladó,építési hitel, illetve bővítési, korszerűsítési, felújítási, hitelkiváltási és szabad felhasználású hitel esetén a hiteligénylő vagy a ráépítést engedélyező javára van bejegyezve.

Csak akkor tudunk hitelt nyújtani, ha Ön rendelkezik egy meghatározott összegű önerővel. Azaz Önnek a saját pénzéből kell fedeznie azt az összeget, ami a hitelen felül még hiányzik az ingatlan megvásárlásához. A saját pénzén kívül az önerő lehet lakáscélú megtakarítás vagy állami támogatás is (pl. Falusi CSOK). Lakáshitel esetén legalább 20% önerőre van szükség.

Megfelelő plusz fedezet bevonása mellett az ingatlanok értékétől függően akár önerő nélkül is kaphat hitelt.

A hitel fedezete lehet: lakóház, udvarbeépítetlen terület (belterületi építési telek), hétvégi ház, üdülő, üdülőtelektársasházban vagy szövetkezeti házban lévő lakástársas üdülőnél külön tulajdonban álló üdülőgarázs (kizárólag pótfedezet lehet)gépkocsitároló, tároló (kizárólag lakáscélú hitelek esetén, lakásvásárlási hitelcélnál, ha a lakással együtt vásárolja meg ugyanabban az adásvételi szerződésben)

A foglaló a kötelezettségvállalás jele, amit szerződéskötéskor a vevő ad át az eladónak. A foglaló összege beleszámít a vételárba. Mértékét a törvény nem határozza meg, de általában a vételár 10 százaléka.

Ha a szerződés meghiúsul a vevő hibájából, akkor a foglalót elveszíti, ha az eladó hibájából, akkor az eladó a foglalót kétszeresen fizeti vissza. Ha olyan okból hiúsul meg a szerződés, amelyért egyik fél sem felelős vagy mindkét fél felelős, a foglaló visszajár.

Az adásvételi szerződésben a felek megállapodhatnak abban, hogy a vevő a vételárat a szerződésben megjelölt időpontokban és részletekben fizeti meg. Az előleg a vételár első részlete, amit a teljes vételárba bele kell számítani. Ha a szerződés meghiúsul, akkor a már megfizetett előleg minden esetben visszajár a vevőnek. A foglaló és az előleg közti alapvető különbség, hogy az előleg minden esetben visszajár a vevőnek, ha meghiúsul a szerződés, a foglaló viszont nem minden esetben.

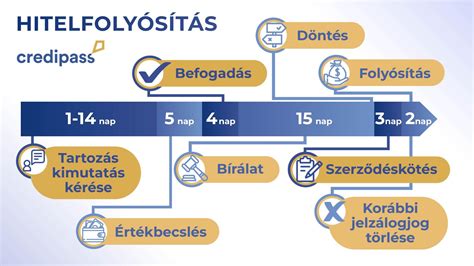

A kölcsön elbírálása: Igen, már a tájékoztatás során kérheti a díjmentes, előzetes hitelbírálatot. Az Ön által megadott adatok alapján a bírálat során 90 százalékos pontossággal meg tudjuk mondani, hogy Ön kaphat-e hitelt, és ha igen, mennyit. Az előzetes hitelbíráltot az Ön által megadott adatok alapján adjuk, mely adatok igazolására a hitelkérelem benyújtásakor van szükség.

A hitelkérelem beadása után fog megtörténni az ingatlan értékének megállapítása és a hitelbírálat. Ez az időszak kb. 3 hét, mely során a tanácsadója fogja tájékoztatja Önt a következő lépésekről.

A kölcsön folyósítása: Mielőtt átutaljuk a kölcsön összegét, Önnek teljesítenie kell a kölcsönszerződésben foglalt folyósítási feltételeket és a szerződések alpján közjegyző előtt egyoldalú kötelezettségvállaló nyilatkozatot tegyen.a hitel fedezetéül szolgáló ingatlanra vonatkozó, a bank által előírt feltételeknek megfelelő lakásbiztosítással és OTP lakossági folyószámlával, amiről a hitelt törleszti, és amelyre megadta a kölcsön törlesztésére vonatkozó megbízást.Ezenkívül gondonskodjon arról, hogy be legyenek fizetve a kölcsön folyósításával összefüggő banki és a jelzálogjog, valamint elidegenítési és terhelési tilalom bejegyzésének földhivatali költségei.

A folyósítás részletes feltételeiről munkatársaink a szerződéskötés során részletesen tájékoztatják Önt.

A hiteligénylés beadását követően a tanácsadója tájékoztatja Önt a hitelbírálat eredményéről. Az összeget a kölcsönszerződésben foglaltak szerint utaljuk el (pl. lakásvásárlás esetén az eladónak, a vételár utolsó részleteként).

Ez a ház készültségi fokától függ. A folyósítás előtt Önnek helyszíni szemlét kell kérnie, mely során ellenőrizzük az építkezés előrehaladtát és készültségi fokát.

A kölcsön törlesztése: Igen, szerződésmódosítás keretében van rá lehetősége, de számoljon vele, hogy a szerződésmódosításnak díja van. A részletekről tájékoztatni fogja Önt munkatársunk a módosítás igénylésekor.

Igen, Önnek lehetősége van részleges vagy teljes összegű előtörlesztésre. Számoljon vele, hogy az előtörlesztésnek van díja, és bizonyos esetekben szükség lehet a hitel igénylésekor igénybe vett akció keretében elengedett díjak megfizetésére is. Kérjük, a részletekről tájékozódjon munkatársainknál!

Hitelkiváltás: Igen, más banknál felvett ingatlanfedezetű hitelét kedvezőbbre cserélheti bankunknál.

Kedvezmények: Lakáshitel igénylése esetén bankunknál Ön kedvezményt kaphat a bankunkhoz utalt jövedelme (hűség szolgáltatás) után. Időszakos akcióink keretében bizonyos kezdeti díjakat is elengedhetünk. Az aktuális akcióinkról tanácsadónk fogja tájékoztatni Önt a hitel igénylésekor.

Szerződésmódosítás: A kölcsönszerződés módosítására akkor van szükség, ha változás történik az alábbiakban:fedezet,futamidő,kötelezettek személye.Szerződésmódosításkor a megkötött kölcsönszerződésben és a vonatkozó üzletági üzletszabályzatban foglaltak az irányadóak.

Ha az Ön (vagy egyéb kötelezett) kérése miatt van szükség a szerződésmódosításra, akkor a szerződésmódosítási díjat Önöknek, azaz a kötelezetteknek kell megfizetnie a vonatkozó hirdetményekben és üzletszabályzatban foglaltak szerint. További esetleges díjak, melyeket a kötelezetteknek kell megfizetnie:közokirat-módosítási költségek,a kölcsönt biztosító fedezetek módosításához kapcsolódó földhivatali költségekKérjük, érdeklődjön munkatársainknál a részletes díjakról és költségekről!

A hitelt eredetileg folyósító bankfióknál, illetve bármelyik lakáshitelezéssel foglalkozó bankfiókunkban, ha ezen igényét írásban jelzi felénk. Ügyintézőink segítenek a szükséges papírok kitöltésében.

Azt nevezzük kötelemváltozásnak, amikor a hitel adósainak vagy egyéb kötelezetteinek személyében történik változás (pl. meglévő kötelezett kiengedése, új kötelezett bevonása).Azt nevezzük tulajdoni hányad változásnak, amikor a hitel fedezetéül felajánlott ingatlan tulajdörészében van változás (nőhet vagy csökkenhet is).Azt nevezzük fedezetkivonásnak, amikor a hitel fedezetét képező ingatlanok közül az egyik tehermentesítésre kerül, és többé nem lesz a hitel fedezete.Társasház-alapítást követően a bank javára bejegyzett jelzálogterheket a hitel fedezetét képező ingatlanról a létrejött vagy módosult külön albetétre jegyezzük át.Ráépítés esetén a hitel fedezetéül szolgáló telken egy új lakóházat építenek.

Tájékoztatóban találhatóak. Kisebb összeget nyertél a lottón, vagy megleptek egy vaskosabb borítékkal a munkahelyen? Több okból is érdemes elgondolnod azon, hogy ebből dolgozol le néhány havi törlesztőt a hiteltartozásodból!

Várkonyi Ádám - Előtörlesztés vs. végtörlesztés

A jelzáloghitel vagy személyi kölcsön visszafizetése során lehetőséged van arra, hogy előtörlessz, azaz egyszerre több havi törlesztőrészletet előre kifizess. Általában akkor beszélhetünk előtörlesztésről, ha a hitelfelvevő minimum 3 havi törlesztőrészletet előre kifizet. Gyakran a bankok előtörlesztési díjat számolnak fel ezért, bár szerencsére több ingyenes ajánlatot is találni.

A díj mértéke bankonként változik. Szintén eltérők a költségek az egyes hitelfajtáknál, például a lakáshitel és a szabad felhasználású jelzáloghitel között. Ezért már a hitelfelvételkor jó, ha megvizsgálod az előtörlesztési díjakat, ebben pedig segíthet a hitelkalkulátor. Az összehasonlítás így gyors és egyszerű, ráadásul a számítógép előtt elvégezhető, nem kell bankfiókba járni.

Érdekel az előtörlesztés lehetősége? Mutatjuk a részleteket!

Az előtörlesztési szabályok sokat változtak az elmúlt években. A jelenlegi szabályozás szerint a hitelfelvevő minden esetben élhet előtörlesztési jogával. Előtörlesztés után a bank az előtörlesztett összeg arányában csökkenti a hitel teljes díját az eredeti futamidő szerinti hitelkamattal és egyéb költségekkel együtt. Előtörlesztési díjat számolhat fel a bank, ha az előtörlesztés olyan időszakra esik, amikor a hitelkamat fix. Az előtörlesztési díj az előtörlesztés időpontja és a hitelszerződés szerinti lejártának időpontja közötti időtartam szerint:ha ez több mint 1 év, akkor az előtörlesztett összeg 1 százaléka a díj ha kevesebb mint 1 év, akkor az előtörlesztett összeg 0,5 százaléka a díj egy évben egyszer maximum 200 000 forintig 0 forint a díj.

Így úszhatod meg az előtörlesztési díjat: Nem kérhet a bank előtörlesztési díjat, ha:fizetési számlához kapcsolódik a hitelszerződésingyenes az előtörlesztés, ha visszafizetési biztosítékként kötött biztosítási szerződés alapján előtörleszt valaki.Nem számíthat fel ilyen díjat, ha egy év alatt egyszeri előtörlesztés összege nem több mint 200 000 forint.

A jelzáloghitel vagy személyi kölcsön visszafizetése során lehetőséged van arra, hogy előtörlessz, azaz egyszerre több havi törlesztőrészletet előre kifizess. Általában akkor beszélhetünk előtörlesztésről, ha a hitelfelvevő minimum 3 havi törlesztőrészletet előre kifizet. Gyakran a bankok előtörlesztési díjat számolnak fel ezért, bár szerencsére több ingyenes ajánlatot is találni.

tags: #minositett #fogyasztobarat #lakashitel #otp #elotorlesztes