Az osztott tulajdon fogalma és példái

Az osztott tulajdon koncepciója számos jogi és gazdasági kontextusban megjelenik, ahol egy tulajdonjogot több személy vagy entitás oszt meg egymás között. Ez az elosztás eltérő formákat ölthet, attól függően, hogy milyen vagyontárgyról van szó, és milyen megállapodásokat kötöttek a felek. A közös tulajdon (joint ownership, common property, communal ownership) angolul több kifejezéssel is illethető, attól függően, hogy a hangsúly a közös birtokláson, a közös vagyonon vagy a közösségi jellegen van-e.

Egyetértés van abban, hogy bizonyos nemzetközi partnerségeket, mint például a keleti partnerséget, a közös tulajdon, a különbségtétel és a feltételesség elveire kell építeni. Ez a megközelítés "szabályozza" a globális közös tulajdon közös területeit. A szocialista iparosítás tapasztalatai megoldották a szocializált termelés és a magántulajdonba vétel rejtélyét azáltal, hogy a termelést kollektív tulajdonba helyezték. Az a nézet, hogy csak a stratégiai természeti erőforrások kollektív tulajdona segíthet a munkásosztály teljes politikai és gazdasági emancipációjában, szintén ebbe a kategóriába tartozik. Az emberek általában nem tesznek kárt abban, amit sajátjuknak éreznek, és a kollektív tulajdon általában kollektív védelmet ösztönöz.

A jogalkotásnak lehetőséget kell biztosítania a családok számára a kollektív tulajdonra. Kérdés, hogy hol vannak azok a szuverén vagyonalapok, amelyek egyes országokban a kollektív tulajdon fontos formáivá váltak. Senki sem veheti el az emberek jogát ahhoz, hogy több ezer ember előtt focizzanak, mivel a sportot közös tulajdonnak tekintik.

Az ingatlanok esetében az osztott tulajdon egy speciális formája az, amikor valaki egy egység tulajdonosává válik, amelyhez hozzáadódik a közös tulajdonban lévő hányada. Ezt nevezik "szekciónak". A nemzetállamban a törvény minden polgár közös tulajdona. A "szekcionált cím" (sectional title) meghatározó elve a szekció és a közös tulajdon megkülönböztetése.

A gazdasági szövegek fordítása és az osztott tulajdon

A gazdasági szövegek fordítása speciális kihívásokat tartogat, különösen, ha az osztott tulajdon fogalma merül fel. A gazdasági szövegek széles körben elterjedtek, és az élet minden területén találkozhatunk velük. Bár a bölcsész végzettségű fordítók eleinte megriadhatnak tőlük, a gazdasági szövegek fordítása nem ördöngösség, ha feltételezzük, hogy logikusak.

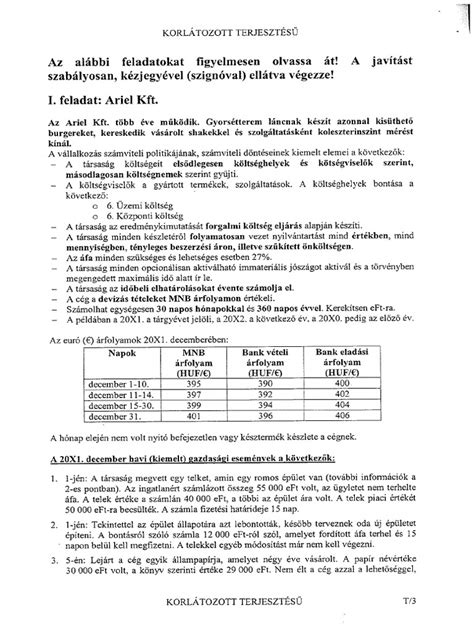

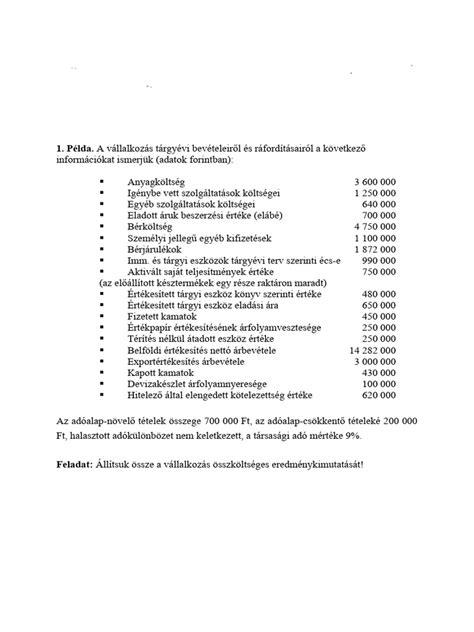

A gazdasági beszámolók általában egy országra vagy egy cégcsoportra jellemzőek, és a célszemélynek/célszervezetnek megfelelő részletezettségben tartalmazzák a vállalkozás tevékenységére vonatkozó adatokat. Ide tartozik a számviteli kimutatásokon alapuló éves beszámoló is, amelynek részei a mérleg, az eredménykimutatás, a kiegészítő melléklet és az üzleti jelentés. Az éves beszámoló az államnak szól, és az állam a Számviteli törvényben írja elő ennek minimális részletezettségét. A vállalkozás azonban ezeket a kategóriákat tovább bonthatja.

A számvitel alapjai a fordítók számára

A számvitelt a gazdaság történetírásaként is lehet jellemezni. Olyan rendszer, amely megpróbálja a gazdasági tevékenységek egészét átfogni, számszerűsíteni (pénzre váltani) és egységes keretbe foglalni. A számvitel regisztráló jellegű, főleg a múltra vonatkozó információkat rögzít. A számvitelben ún. számlákat használnak az egyes könyvelési tételek regisztrálásához. Minden számlának van száma, neve, és két oldala: a tartozik és a követel oldal. A könyvelési tételek szintén tartozik és követel oldalból állnak: a tartozik (T) utáni számlaszámhoz tartozó számlának a tartozik oldalára könyveljük a feltüntetett összeget, míg a követel (K) utáni számlaszámhoz tartozó számlának a követel oldalára könyveljük ugyanazt az összeget. A számlák számát és nevét a vállalkozás (szervezet) számlatükrében találjuk.

A számlaosztályok jelentéssel bírnak: a 0 technikai számlaosztály, 1-2-3 követelések, 4 kötelezettségek, 5 költségek költségnem szerint, 6-7 költségek költséghely/költségviselő szerint, 8 ráfordítások, 9 bevételek. A számviteli szöveg, bár vannak törvényben leírt alapjai, a vállalkozásra jellemző szöveg. Csak a magyarországi szervezetek vagy külföldi szervezetek magyarországi fióktelepei esnek a magyar számviteli szabályozás hatálya alá.

A nemzetközi számvitel és az adózás

Bár az Európai Unióban cél a nemzetközi számviteli standardokkal (IAS) harmonizáló nemzeti szabályozás kialakítása, a különböző országok számviteli szabályozása még nem egységes. Az IAS-sel "vetélkedő" szabvány a GAAP (Generally Accepted Accounting Procedures, Általánosan elfogadott számviteli eljárások), amelyet elsősorban az Egyesült Államokban használnak. Ha nem magyarországi szervezetről szóló szöveget fordítunk, nem kell feltétlenül magyarossá tenni a szöveget.

Az adózás a számvitelen alapul, de a számvitel szabadsága nem jellemző rá. A társasági adó kiszámításánál például a számviteli kategóriákat korrigálni kell. Az adózásnak kötött, jogszabályban meghatározott terminusai vannak. Az ÁFA (hozzáadottérték-adó) egy olyan kifejezés, amely az Európai Uniós jogharmonizáció eredményeként vált fontossá.

Számviteli alapismeretek kisvállalkozások tulajdonosai számára [CPA által]

Gazdasági elemzések és szabályzatok

A gazdasági elemzések (elemzés, kontrolling stb.) általában számviteli adatokon alapulnak, számokból nyernek ki a vállalkozásra vagy a piacra jellemző fontos információt. Általában matematikai vagy statisztikai eszközökkel történik a számítás, amelyet értelmezés követ. Minden gazdasági mutatószámnak van gazdasági jelentése.

Szabályzatok mindenhol előfordulnak: munkavédelmi, tűzvédelmi, szervezeti és működési szabályzat (SzMSz), környezetvédelmi, szállítási szabályzat stb. Sokszor a szabályzat csak formalitás, más esetekben értelme is van. A szabályzatok szövegét úgy kell megközelíteni, mint strukturált problémamegoldó szöveget.

Befolyásolási szövegek a gazdaságban

A befolyásolási szövegek, amelyek a gazdasági szövegek másik jelentős csoportját alkotják, felhívásközpontúak. Ezek nem csak a vevőket célozzák, hanem a vállalati kultúra kialakításában, a vállalati identitás erősítésében és az egységkovácsolásban is fontosak. A befolyásolás lényege, hogy az üzenet értelmezését irányítja. Ilyen szövegek a reklámszövegek, belső dokumentumok, befektetői tájékoztatók, PR-szövegek, pályázatok és üzleti ajánlatok.

A pályázatok a bírálókat kívánják befolyásolni, azt sugallva, hogy a pályázó élvonalbeli és érdemes a projekt támogatására. A befolyásolási szövegeknél nagyon fontos a terminológia, mert az üzenetet sok esetben csak nyelvi elemek közvetítik.

A közgazdaságtan és a gazdasági fordítás

A közgazdaságtan, ezen belül a mikro- és makroökonómia, a kereslet, a kínálat és az egyensúly központi kategóriáival foglalkozik. A közgazdaságtan a racionális döntések tudománya, ahol adott feltételek mellett optimális megoldást lehet elérni. A közgazdaságtan elsősorban a gondolkodás iskolája.

A közgazdasági szövegek fordításánál fontos a terminológiával való tisztábanlét. Az üzemszervezési, város- és területrendezési stb. szövegek is jobbára gazdasági vonatkozásúak. Sok új terminus és idegen-, illetve kölcsönszó kerül a magyar szövegekbe, amelyek közül némelyek kiküszöbölhetők lennének (pl. rekonstrukció helyett újjáépítés, management helyett vezetés).

A gazdaság nem változik gyorsan, bármennyire is így gondolnánk. A technológia igen. Adam Smith, David Ricardo, Karl Marx 18-19. századi elméletei a mai napig megállják helyüket, ugyanúgy, mint John Maynard Keynes vagy Milton Friedman e századbeli gondolatai. Érdemes lehet közgazdaságtan vagy marketing tankönyveket is olvasni a témában való elmélyüléshez.

tags: #osztott #tulajdon #angolul