Ingatlan jelzálog törlése: Lépésről lépésre útmutató

Az ingatlan jelzálogának törlése, vagyis a tehermentesítés, egy fontos jogi folyamat, amely akkor válik szükségessé, amikor egy ingatlanra bejegyzett jelzálogjogot vagy más terhet el kell távolítani a tulajdoni lapról. Ez leggyakrabban hitel visszafizetése után következik be, de más okokból is szükség lehet rá, például ingatlan eladása, ajándékozása vagy újabb hitel felvétele előtt.

A tehermentesítés kulcslépései a következők:

- Terhek azonosítása az ingatlan tulajdoni lapja alapján.

- Egyeztetés a teher jogosultjával.

- Terhek törléséhez szükséges engedélyek beszerzése.

- Terhek törlésével kapcsolatos földhivatali eljárás kezdeményezése.

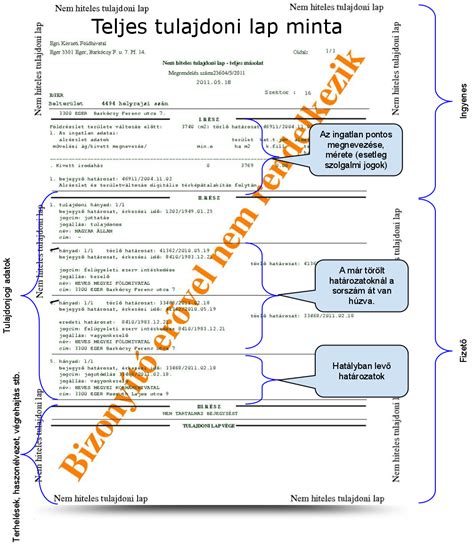

Terhek azonosítása a tulajdoni lap alapján

A leggyorsabban és legbiztosabban egy friss tulajdoni lap segítségével szerezhetünk információkat az ingatlan tehermentes státuszáról. Ügyfélkapu segítségével mindenki évente kétszer igényelhet tulajdoni lapot ingyen. Ha nem tudjuk, hogyan kell a tulajdoni lapot olvasni, akkor tudnunk kell, hogy a terhek mindig az ingatlan tulajdoni lapjának ún. III. részében szerepelnek. A terhek bejegyzésekor a földhivatal mindig utal arra, hogy azok pontosan melyik tulajdonostársat érintik.

A jelzálog fogalma

A jelzálogjog egy biztosíték, tipikusan egy bankkölcsönt biztosít. A jelzálogjog lényege, hogy amennyiben a kölcsönfelvevő nem képes visszafizetni a kölcsönt, akkor a hitelező bank jogosulttá válik arra, hogy az ingatlant elárverezze vagy eladja. Az eladásból származó bevételből ugyanis a bank visszaszerezheti a kölcsönzött összeget és a kapcsolódó költségeket is. Önmagában a jelzálogjog nem lenne akadálya az ingatlan eladásának, de azért, hogy a bank nagyobb kontrollt tudjon gyakorolni a biztosítéka felett, a jelzálogjogot elidegenítési és terhelési tilalom is biztosítani szokta. Ez már akadályát képezi az adásvételnek, hiszen az az elidegenítés egyik formája.

A hitel rendezése az ingatlan eladás előfeltétele

Jelzáloggal terhelt ingatlan eladása esetén két lehetősége van az eladónak:

| Kölcsön sorsa | Fedezetcsere | Végtörlesztés (eladás előtt/alatt) |

|---|---|---|

| Fennmarad, a tulajdonos továbbra is törleszti | Megszűnik, végtörlesztési díj fizetendő | Új ingatlant felajánlani biztosítékként |

Ha az eladó egyúttal új lakást venne, akkor bizonyos esetekben erre az új ingatlanra is átterhelhető a jelzálog. Ha az eladó megtartja a hitelt, akkor a szerződésmódosítás díjával, a közjegyző költségével és a földhivatali eljárási díjjal kell számolnia. Ez sokszor előnyösebb megoldás, különösen ha a kölcsön kedvező kamatozású, vagy ha a szerződéskötéskori kedvezmények a végtörlesztéssel elvesznének.

A jelzálog törlése végtörlesztés esetén

A jelzálog törlése végtörlesztés esetén a legkönnyebb. A végtörlesztési díj egy meghatározott összegben (pl. 30 000 Ft) maximált. Fontos tudni, hogy nem illeti meg a hitelezőt költségtérítés, azaz végtörlesztési díj, ha a fogyasztó adós fennálló tartozása nem haladja meg az egymillió forintot és a megelőző tizenkét hónap alatt előtörlesztést nem teljesített. Gyakran látom, hogy a bankok szerződéskötéskor különböző kedvezményeket kínálnak, például elengedik a folyósítási díjat, vagy visszatérítik az értékbecslés és a közokiratba foglalás díját. Azonban ezekhez a kedvezményekhez igen gyakran olyan feltételek kapcsolódnak, hogy ha egy meghatározott időn belül (1-5 év) végtörlesztés történik, vagy nagyobb összegű előtörlesztésre kerül sor (például a kölcsönösszeg felénél nagyobb mértékben), akkor a szerződéskötéskor elengedett díjakat a bank érvényesítheti.

A végtörlesztési szándékot előre, írásban be kell jelenteni, egyébként a bank az átutalt összeget túlfizetésként tarthatja nyilván a bankszámlán.

Végtörlesztés a vételárból

Ha a végtörlesztés nem oldható meg az eladó saját forrásából még az adásvétel előtt, akkor a vételárat kell (a megfelelő részben) az eladó bankja által végtörlesztésre megjelölt zárolt bankszámlára utalni. Ha a vevő önereje elég a tehermentesítésre, akkor a vételár első részletéből történhet a végtörlesztés, egyébként az utolsó részletet a vevő bankja közvetlenül utalja majd át az eladó bankjának. Ha a kölcsön végtörlesztéssel megszűnt, a bank kiadja a jelzálog (és elidegenítési és terhelési tilalom) törlése iránti engedélyt és az eladó köteles intézkedni a jelzálogjog törlése iránt.

Fontos tudni, hogy ha a vevő maga is bankkölcsönből vásárolja meg az eladósorba került ingatlant, akkor azt az adásvételi szerződés megkötésekor csak az eladó által korábban igénybe vett bankkölcsön, vagy lakáscélú állami támogatás/kedvezmény terhelheti - egyébként elképzelhető, hogy a vevő nem fog hitelhez jutni. Ha tehát az eladó ingatlant pl. családi, vagy munkáltatói kölcsön jelzálogjoga terheli, akkor a jelzálog törlésének az adásvételt megelőzően meg kell történnie.

Kevésbé ismert családtámogatási kedvezmény hiteltörlesztéshez

A családtámogatási szabályok 2019. óta lehetővé teszik, hogy a második gyermeket vállaló családok 1 millió forinttal, míg a harmadik vagy többedik gyermeket vállalók 4 millió forinttal csökkentsék a korábban felvett jelzáloghitel-tartozásukat. Erről a támogatási formáról további információ itt érhető el.

Jelzálogjog törlése megszűnt jogosult esetén

Amennyiben a tehermentesítéskor szembesül vele a tulajdonos, hogy a hitelt rég visszafizette, a kölcsönt biztosító jelzálogjogot mielőbb törölni kellene, de a hitelező megszűnt, akkor kicsit bonyolultabba a törlés, hiszen egy megszűnt cég volt képviselőjének nyilatkozata pedig nem helyettesítheti a törlési engedélyt. Ilyen esetben végső soron különleges vagyonrendezési eljárást kell kezdeményezni.

CSOK elidegenítési és terhelési tilalom is törlendő

Legyen szó új építésű, vagy használt lakásról, ha CSOK jelzálog és elidegenítési és terhelési tilalom terheli az ingatlant, az a vevő tulajdonszerzését mindenképpen lassítja. A családi otthonteremtési kedvezmény fontos feltétele, hogy a támogatott személy és azon gyermek, akire tekintettel a családi otthonteremtési kedvezmény folyósításra került, a CSOK utolsó részfolyósítását követően 10 évig életvitelszerűen az új lakásban kell, hogy lakjon.

Ha a CSOK kedvezményt biztosító, Magyar állam javára bejegyzett jelzálogjogot, illetve elidegenítési és terhelési tilalmat akarjuk töröltetni, az a Díjtörvény 32/C. § d) pontja alapján tárgyánál fogva díjmentes.

CSOK elidegenítési és terhelési tilalom törlése visszafizetés esetén

A CSOK rendeletek értelmében, a támogatott személyek (eladók) visszafizetésre kötelesek, ha - az állam javára bejegyzett elidegenítési és terhelési tilalom fennállása alatt - a családi otthonteremtési kedvezmény igénybevételével érintett lakást elidegenítik. Ilyenkor a CSOK folyósított összegét a lakás elidegenítésére vonatkozó szerződés (azaz az adásvételi szerződés) megkötésének napjától számított, a Ptk. szerinti, de 5%-ot meg nem haladó mértékű késedelmi kamattal növelten kell vissza fizetni. Ezt követően az állam javára bejegyzett jelzálogjog, valamint az azt biztosító elidegenítési és terhelési tilalom törlése iránt a teljes visszafizetés igazolása után a kormányhivatal intézkedik.

CSOK elidegenítési és terhelési tilalom törlése - nem kis adminisztráció

Ha azonban a támogatott személyek, vagyis az eladók a CSOK támogatott lakásigényüket lakások cseréjével, vagy a korábban megvásárolt lakás értékesítését követően új lakás építése útján elégítik ki, akkor a családi otthonteremtési kedvezmény visszafizetésével kapcsolatos kötelezettségüket (vásárlási szándék esetében 1 évig; építési szándék esetében három évig) a támogatott személy a lakás elidegenítéséről szóló bejelentés megtételét követő legfeljebb 60 napon belül benyújtott kérelme alapján a kormányhivatal felfüggeszti, amennyiben a támogatott személy az igénybe vett családi otthonteremtési kedvezmény összegét a „10032000-01501315 Kincstár lakáscélú kedvezmények letéti számlára” befizette.

Babaváró hitellel kapcsolatos szabályok

A babaváró hitel 2019-es bevezetését követően lassan eljön az ideje annak is, hogy az azt felvevő párok a babaváró hitel visszafizetése kapcsán érvényesülő szabályokat is megismerjék. Akiknél csak a gyermekvállalás várat magára, azok 2024. július 9. napján némiképp fellélegezhettek, nem kell azonnal a lakás eladásán gondolkozni, hiszen a 190/2024. (VII. 8.) Korm. rendelet értelmében, ha a gyermekvállalás 5 éves határideje 2024. július 1-je és 2026. június 30-a közötti időszakban jár le, akkor a sokat emlegetett 5 éves határidő 2026. július 1. napjáig meghosszabbodik. Mivel a babaváró hitel szabad felhasználású, nem érinti közvetlenül az ingatlanok értékesítését, de a büntetőkamatok miatt álláspontom szerint az ezzel kapcsolatos elszámolást is érdemes belekalkulálni a "tehermentesítés" költségeibe.

Az ingatlant terhelő jogok sokszínűek

Az ingatlan-nyilvántartásról szóló törvény értelmében jelzálogjog törlésére - főszabály szerint - ügyvéd által ellenjegyzett magánokirat, vagy közjegyzői okirat alapján van lehetőség. Ha a jelzálog bankhitelt biztosít, akkor sem ügyvéd, sem közjegyző közreműködése nem szükséges, csak egy egyszerű magánokiratot kell beadni a földhivatalba, amit a bank - nevének feltüntetésével - szabályszerűen és nyilvánvalóan azonosítható módon írt alá. A törlést személyesen, vagy jogi képviselő (ügyvéd) útján kezdeményezhetjük egy formanyomtatvány segítségével. Javasoljuk az "Ingatlan-nyilvántartási eljárás megindítására irányuló kérelem I-II." formanyomtatvány használatát.

Jelzálog törlés ügyfélkapuval online?

Abban az esetben, ha a bank az összes, törlés alapjául szolgáló iratot fokozott biztonságú elektronikus aláírással látta el (pl. eSzignó segítségével) és a kérelmező rendelkezik ügyfélkapuval, akkor az eljárás elektronikus úton, az e-papír rendszeren keresztül online is kezdeményezhető, egyébként papír alapon, postai úton, vagy személyesen adható be a kérelem az ingatlan fekvése szerint illetékes kormányhivatal földhivatali osztályára. Ha a jelzálog jogosultja nem bank, de rendelkezik ügyfélkapuval (azaz AVDH hozzáféréssel), akkor nem kizárt, hogy a törlési engedélyt elektronikusan írja alá és azt az ügyvéd elektronikus okiratba foglaltan ellenjegyezze - akár távellenjegyzés segítségével. Ilyen törlési engedélyek esetén is lehetséges az online ügyintézés e-papíron keresztül.

Földhivatal jelzálog törlés díja

A földhivatal akkor törli a jelzálogot, ha a törlési díjat a kérelmező megfizette (CSOK Kedvezmény törlése kapcsán nem kell illetéket fizetni). A jelzálogjog törléséért 2024 július végétől 10.600,- Ft igazgatási szolgáltatási díjat kell fizetnünk. Soron kívüli eljárás 16.000,- Ft ellenében, indokolt kérelemmel igényelhető.

VÉGRE Távolítsa el a PMI-jét - Tippek egy hitelügyintézőtől

Elidegenítési és terhelési tilalom törlése

Amikor lakáshitelt vagy más jelzáloghitelt veszünk fel, akkor a bank jelzálogjogot, elidegenítési tilalmat jegyez be a fedezetként felajánlott ingatlanra. A jelzálogjogot hitelfelvételkor a földhivatal bejegyzi az ingatlan tulajdoni lapjára. Ez azt jelenti, hogy amíg a jelzálogjogot nem törlik, addig az ingatlant a bank engedélye nélkül nem adhatjuk el, nem cserélhetjük és nem is ajándékozhatjuk el. Ez az ingatlan a hitel fedezete. Amikor a hitelt visszafizetjük, akkor a jelzálogjog nem szűnik meg automatikusan. A jelzálogjog törléséhez szükségünk lesz a bank igazolására arról, hogy a hitelt kifizettük és nincs már velünk szemben semmilyen követelésük. Ehhez egy úgynevezett törlési engedélyt fog a bank kiállítani. Ebben igazolják a földhivatal számára, hogy a hitelt kifizettük, nincs követelésük velünk szemben, így hozzájárulnak a jelzálogjog megszüntetéséhez. Azt a törlési kérelmet a bank a kölcsön maradéktalan visszafizetése után postázza. Ha megkaptuk a törlési kérelmet, akkor ezt kell bevinnünk a földhivatalhoz. Az ügyintézésért díjat kell fizetni. Ha sürgősséggel szeretnénk elintéztetni a törlést, akkor soron kívüli eljárásért további díjat kell fizetni. A földhivatalban egy kérelmet kell kitölteni az eljárás megindításához. Ez a nyomtatvány online is kitölthető ezen a címen. Amikor a földhivatalhoz beadjuk a törlési kérelmet, akkor ez a tény az ingatlan tulajdoni lapján széljegyként már másnap megjelenik. Ez azonban még nem a végleges döntés, ez még nem alkalmas arra, hogy eladhassuk az ingatlant. Ezekre a lépésekre és határidőkre különösen akkor figyeljünk, ha a hitel kifizetése után szeretnénk eladni az ingatlant. Gyakori eljárás, hogy a nagyobb lakásba költöző tulajdonos előbb eladja a régi lakást, majd a vételárból fizeti ki a még fennálló lakáshitele végtörlesztését. Ha ez a szándékunk, vegyük figyelembe az ügyintézési határidőket. A vevő kifizeti a lakás vételárának azt a részletét, amiből a hitelt végtörlesztjük. Kifizetjük a hitelt, erről a bank általában egy héten, tíz napon belül küldi meg a törlési értesítést. Beadjuk a földhivatalba, ahol 30 nap alatt törlik a jelzálogot az eladni kívánt ingatlanról. Sokszor előfordul, hogy a hitel kifizetése után a tulajdonos megfeledkezik a földhivatali ügyintézésről. Az ingatlant nem akarja eladni, így nem is gondol arra, hogy a földhivatalban dolga lenne. A banktól megkapja a törlési engedélyt, amit eltesz a többi hivatalos papírral és nem foglalkozik a kérdéssel többet. Ilyen esetben sokszor csak évekkel később derül ki, hogy a bank jelzálogjoga fennmaradt az ingatlanon.

tags: #ujepitesu #ingatlan #jelzalog #torles