UNIQA Biztosító: Gépjármű Kárrendezési Tudnivalók és Biztosítási Lehetőségek

Gépjármű-tulajdonosként fontos a tudatosság és az elővigyázatosság. Az alábbiakban a gépjármű kárrendezéssel kapcsolatos néhány fontos tudnivalóra szeretnénk felhívni szíves figyelmét. Kérjük, olvassa el figyelmesen tájékoztatónkat, mellyel segíteni szeretnénk abban, hogy az Önt ért káreseménnyel kapcsolatban minél kevesebb további teendője adódjon.

Kötelező Gépjármű Felelősségbiztosítás (KGFB)

Magyarországon törvényi előírás alapján kötelező gépjármű-felelősségbiztosítást kötni. A kötelező biztosítás minden esetben a másik fél vagy személyek által elszenvedett anyagi károkat vagy személyi sérülésekhez köthető kárigények fedezi, de a balesetet okozó személy sérüléseire és az általa vezetett jármű káraira nem nyújt védelmet. Ahogyan a neve is sugallja, a KGFB szerződés megkötésére és fenntartására a gépjárművek üzembentartóinak törvényi kötelezettségük van. A kötelező gépjármű-felelősségbiztosítás nem fedezi a természeti erők, például vihar vagy jégverés okozta károkat. A kötelező gépjármű-felelősségbiztosítás egyaránt kiterjed az Európai Gazdasági Térségekre és a Zöldkártya Rendszer tagországaira. Ebből következik, hogy az előzőleg említett országokban okozott baleset során a kék-sárga bejelentő nyomtatvány használatával ugyanúgy nekikezdhet a kárrendezés folyamatának.

Bonus-Malus Rendszer: Ez a rendszer díjkedvezménnyel jutalmazza az évek óta vezetőket, akik nem okoztak balesetet. A bonus-malus rendszer egy A00 alap, 10 bonus és 4 malus osztályból áll. Ha 10 éven át balesetmentesen vezetünk, elérhetjük a B10-es szintet. Károkozás esetén a bónuszfokozat csökkenhet, akár az M04-es szintig. Ha balesetmentesen vezetünk, kedvezőbb lehet a biztosításunk.

KGFB díjfizetés: A díjat a számlán megjelölt határidőre, vagy legkésőbb az esedékességtől számított 60. napig kell befizetni. A biztosító kockázatviseléséért fizetendő összeg a biztosítási díj, amely többféle módon és gyakorisággal is rendezhető. A biztosítási díj pontos és a feltételek szerinti beérkezése szolgáltatásnyújtás esetén gyors ügyintézést tesz lehetővé, valamint elkerülheti a felszólítási folyamat okozta kellemetlenséget. A biztosítási díj általában egy teljes évre kerül meghatározásra. A szerződéskötés pillanatában a legtöbb esetben Ön döntheti el, hogy milyen időszakonként kívánja fizetni a biztosítása díját. A legtöbb biztosításunk esetében éves, féléves, negyedéves, ill. A díj többféle módon fizethető. Ön dönthet úgy, hogy a biztosítási díját állandó átutalási megbízással, vagy egyedi átutalással rendezi. Kérjük, hogy a közleményben feltétlen tüntesse fel kötvényszámát (ennek hiányában ajánlatszámát) vagy a számviteli bizonylat sorszámát. Terhelést általában minden hónap 6. illetve 20. napja között indítunk. Amennyiben az online díjfizetés melett dönt, úgy a biztosításának díját az interneten keresztül gyorsan és kényelmesen, bankkártyájával tudja kiegyenlíteni. Postai csekkes befizetés esetén az Ön által választott díjfizetési gyakoriság szerinti biztosítási díjakról az UNIQA Biztosító ún. Kérjük, hogy a befizetési határidőre mindig ügyeljen. Önnek lehetősége van arra, hogy a szerződés élettartama alatt a díjfizetési gyakoriságot megváltoztassa, ezzel pedig kvázi részletfizetéshez juthat. Például: ha éves díjfizetésről havira vált. Felhívjuk figyelmét, hogy a díjfizetés módjának és/vagy gyakoriságának módosítása módosíthatja a biztosítási díj mértékét. Számos oka lehet annak, ha nem érkezik be időben a biztosítási díj. Az első nem fizetett napot követően a 20. Elektronikus fizetési szolgáltatónk a Barion Payment Zrt. vagy az OTP Mobil Szolgáltató Kft. A fizetés folyamata titkosított csatornán, kétkulcsos SSL titkosítás alkalmazásával valósul meg. 4.500.000 Ft feletti díjtartozások esetén nem lehetséges a díj bankkártyával történő befizetése.

Casco Biztosítás

A casco biztosítások fedezete eltérő lehet az egyes biztosító társaságok és az egyedi szerződések esetében. Léteznek azonban olyan káresemények, amelyek univerzálisan szinte az összes szerződésajánlatban megjelennek. A casco biztosítás fedezi a közúti balesetekből származó, például a jármű ütközéséből, felborulásából keletkezett károkat. A casco biztosítás egyik kiemelkedő előnye, hogy azokat az eseteket is káreseménynek tekinti, amelyeket nem egy személy vagy állat, hanem valamilyen természeti csapás okoz. Ilyen szélsőséges esetnek számít, ha a járműben keletkező károk háborús helyzet, terrortámadás vagy valamilyen tömeges megmozdulás következtében keletkeznek. Fontos megjegyezni, hogy a fentebb említett példák általánosságban értendők, az egyes biztosítási szerződések eltérőek lehetnek a kizáró tényezők és a korlátozások tekintetében.

A casco biztosítás a saját gépjárművében történt károkat téríti meg, pl. töréskár, lopáskár, elemi károk (pl. jégeső, vihar) esetén. Akkor, amikor a károkozó személye ismeretlen (a távollétében történt a baleset és a károkozó nem hagyta meg az adatait az Ön számára) a Casco biztosítás fedezi a keletkezett kár költségeit.

Kárbejelentés és Kárrendezés az UNIQA-nál

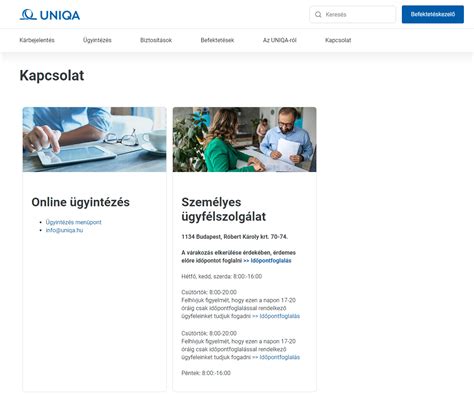

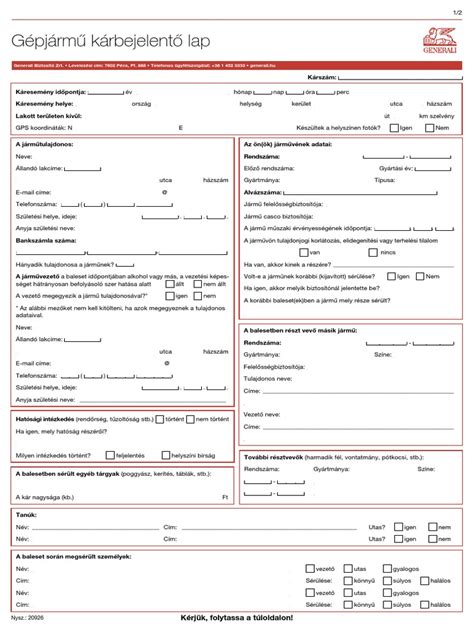

Amennyiben káresemény történik, Ön köteles minél előbb bejelenteni azt számunkra a kitöltött kárbejelentő nyomtatvány csatolásával. A kárbejelentést személyesen vagy telefonos szolgáltatásunk igénybevételével is megteheti. Amennyiben személyesen szeretne kárbejelentést tenni, látogasson el hozzánk az UNIQA Biztosító Központi Személyes Ügyfélszolgálatára, amelyet a 1134 Budapest, Róbert Károly krt. 70-74. cím alatt talál!

A kárbejelentésének beérkezése után munkatársaink megkezdik a kárrendezési folyamatot, amely a DEKRA-Expert Kft. független szakértői irodával együttműködve, egy szakértői szemlével indul - ennek időpontját és helyszínét minden esetben Ön határozza meg. Az eljárás során a kárszakértő alaposan felméri a járműve állapotát és a keletkezett sérüléseket. Ezekről jegyzőkönyvet és javítási kalkulációt készít. A szakértői szemle után kezdetét veszi az adatok feldolgozása.

A kárrendezési eljárás során kollégáink egyedileg vizsgálják, melyek a kárrendezéshez nélkülözhetetlen iratok, és erről tájékoztatást is adnak. *Tekintve, hogy az UNIQA-nál a káreseményeket minden esetben egyedileg vizsgáljuk, a listában felsorolt dokumentumokon kívül, bizonyos helyzetekben egyéb iratokra is szükség lehet. A felsoroltakon kívül, a kártérítési igények rendezése során egyes esetekben egyéb dokumentumok benyújtására is szükség lehet. Az ezekben az esetekben bekérhető dokumentumok listáját ide kattintva találja.

Kollégáink a kárrendezéshez nélkülözhetetlen iratok beérkezését követő 15 napon belül, de ezek beérkezésének hiányában is a szolgáltatási igény benyújtásától számított egy hónapon belül, a kártérítési igényben szereplő egyes jogcímekkel összefüggésben kártérítési javaslatot tesznek Önnek, illetve amennyiben ez nem lehetséges annak indokáról tájékoztatást adnak. A biztosítási esemény bekövetkezéséből eredő igények a követelés esedékességétől számítottan általánosságban 5 év alatt évülnek el.

Számla benyújtása: A sérült jármű káridőpont előtti állapotának helyreállítását arra szakosodott javító vállalkozás végzi. Tisztázott jogalap és műszakilag azonosítható kár esetén a javításról kiállított részletes pénzügyi bizonylat, számla benyújtását követően, annak tartalmi és formai ellenőrzését követően kerül sor a megállapított kártérítési összeg kifizetésére, a műszaki szempontok figyelembevételével.

Gazdasági totálkár: A gazdasági totálkár feltételei akkor állnak fenn, ha a káresemény következtében a károsult gépjármű megjavíttatása gazdaságilag nem indokolható, mivel annak javítási, valamint a kár elhárításával kapcsolatos egyéb költségei, illetve a javítást követően fennmaradó értékcsökkenés összege a gépjármű káridőponti forgalmi értékének maradványértékkel (roncsértékkel) csökkentett összegét meghaladja. A Biztosító gazdasági vagy műszaki totálkár esetén segít a roncs értékesítésében, úgynevezett roncsbörze keretében, amely során a roncsért legmagasabb összeget felajánló vállalkozás elérhetőségeit megküldi Károsult részére.

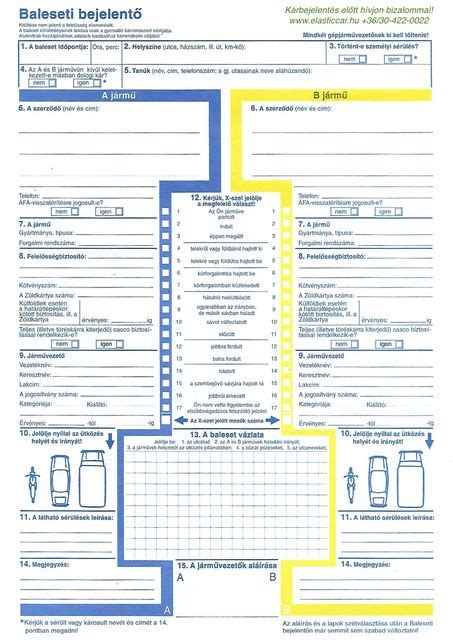

Baleseti Kárbejelentés

A káresemény bekövetkezte után az első és legfontosabb feladat a személyi sérülések felmérése és ellátása. Súlyosabb sérülés esetén haladéktalanul mentőt kell hívni, de rendőri eljárásra egy kisebb személyi sérülés esetén is szükség van. Fontos kitölteni a baleseti kárbejelentő nyomtatványt (kék-sárga lapot), ezt akár online is megtehetjük. Képeket is szükséges készíteni, és ábrán is feltüntethetőek a baleset körülményei. Baleset esetén fontos, hogy a baleset helyszínén tisztázva legyen a károkozás felelőse, a részes felekkel szükséges kitölteni a baleseti bejelentő (kék-sárga) nyomtatványt. Fontos továbbá, hogy a felelős a nyomtatványon írásban elismerje felelősségét. Ha a baleset részesei a felelősség kérdésében nem tudnak megegyezni, javasoljuk hatóság bevonását.

Ön a vétkes fél: Ha Ön hibázott és ezt a másik sofőr is elismeri, két módon intézheti a kárrendezés folyamatát. Megegyezés alapján azonnal kifizetheti a károsultat vagy igényelheti a Biztosító közbenjárását KGFB szerződése alapján. Mindkét esetben javasoljuk a baleseti bejelentő (kék-sárga) nyomtatvány / e- kárbejelentő kitöltését az esetleges későbbi viták elkerülésére. Felhívjuk figyelmét arra, hogy a biztosított köteles az általa okozott káreseményt - a kárrendezéshez szükséges adatok megadásával és a lényeges körülmények leírásával, valamint a káreseménnyel kapcsolatos hatósági (rendőrségi) eljárást lefolytató szerv megjelölésével - 5 munkanapon belül a biztosítójánál írásban bejelenteni.

A másik a vétkes fél: Fordított esetben - tehát, amikor a másik fél okozza a balesetet - az eljárás az előző bekezdésben foglaltakkal hasonlóan történik, azzal a különbséggel, hogy Ön lesz kártérítésre jogosult. Ebben az esetben a helyszínen megegyezhet a károkozóval vagy a kár rendezését igényelheti a károkozó gépjármű KGFB szerződése alapján. Károsultként a káreseményt - annak bekövetkeztétől, illetve a tudomásszerzéstől számított - 30 napon belül köteles bejelenteni a Biztosítónak. Ebben az esetben is javasoljuk a baleseti bejelentő (kék-sárga) nyomtatvány / e- kárbejelentő kitöltését az esetleges későbbi viták elkerülésére.

Mindketten hibásak: Ha a rendőr vagy Ön a másik féllel közösen úgy ítéli meg, hogy a baleset körülményei tekintetében mindketten hibáztak, a két biztosítótársaság aszerint téríti meg a keletkező károk összegét, hogy ki és mekkora mértékben felelős a helyzet kialakulásáért. Ennek megállapítása jellemzően jogi úton történik. Ebben az esetben is javasoljuk a baleseti bejelentő (kék-sárga) nyomtatvány/ e- kárbejelentő kitöltését a baleset körülményeinek dokumentálása érdekében.

Ha egy szerencsétlen manőver alatt egy parkoló autóban okoz kárt, hagyja az autó szélvédőjén a kárrendezési folyamathoz szükséges adatait vagy az elérhetőségét, így a károsult gépjármű tulajdonosa könnyedén elindíthatja a biztosítási eljárást. Érdemes az okozott kárt a károsult gépjármű azonosítására alkalmas módon lefotózni a visszaélések elkerülése érdekében. Érdemes ellenőrizni a gépjárművet és környékét, hátha a károkozó meghagyta elérhetőségét vagy KGFB biztosítója adatait.

Igen, kártérítésre abban az esetben is lehetőség van, hogyha a károkat biztosítatlan - KGFB nélküli - autó okozta. Az okozott kárt ilyenkor a MABISZ Kártalanítási Számla kezelőjénél kell bejelenteni.

Autóbiztosítás ismertetése, és mit kell tenni autóbaleset után?

Forgalmiérték Csökkenés

A vagyontárgy egyedi jellemzőitől függ, hogy a vagyontárgyban keletkezett károk helyreállítása, kijavítása után visszamaradt, esztétikai, használati vagy forgalmi értékét csökkentő tényező fennáll-e. Amennyiben értékcsökkenés alkalmazásának feltételei fennállnak, az értékcsökkenés megállapítása a vagyontárgy egyedi jellemzői és a megtérítési igény alapjául szolgáló biztosítási szerződés feltételei alapján szakértői módszerekkel történik.

Forgalmiérték csökkenés fogalma: A gépjárművekben keletkezett károk helyreállítása, kijavítása után a szakszerűen elvégzett javítóipari munkák ellenére esetlegesen visszamaradó, értékrontó tényezők összességéből adódó forgalmiérték veszteség. A károsult igénnyel élhet a károkozóval - és ez által annak felelősségbiztosítójával- szemben a gépjármű forgalmiérték csökkenésének megtérítésére vonatkozóan. Az értékcsökkenési igény megalapozottsága szakértői módszerekkel és kárelőzményvizsgálattal ellenőrizhető.

Amennyiben az értékcsökkenés térítésének feltételei fennállnak, abban az esetben annak mértékének megállapítása az alábbi szempontok szerint történhet: A javítás költségének és a gépjármű káridőpontbeli forgalmiértékének hányadosaként meghatározásra kerül a relatív javítási költség. A részletes javítási költség ismeretében, meghatározásra kerül a javításra fordított élőmunka aránya, amely a munkadíj és anyagfelhasználás hányadosa. Az értékcsökkenés mértékének alapja mind a számlával igazolt, mind a számla nélküli kárrendezés esetében a javítási költség és a káridőponti forgalmi érték, amelyek megállapítása az Eurotax, D.A.T. vagy Audatex szakértői kalkulációs program segítségével, illetve számlás kárrendezés esetén a javítási számla figyelembevételével történik.

Készüljön fel a váratlan eseményekre az UNIQA-val! Minden, amit a kötelező gépjármű felelősségbiztosításról tudni érdemes. A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény (a továbbiakban: „Törvény”) egyik célja, hogy megelőzze a bűncselekményekből származó bevételeknek a pénzügyi rendszereken és egyéb, a pénzmosás szempontjából kiemelt műveleteken keresztül történő tisztára mosását. A Biztosító mindent megtesz annak érdekében, hogy a Biztosító által kínált életbiztosításokat és nyugdíjbiztosításokat ne lehessen pénzmosásra és terrorizmus finanszírozásra felhasználni.

tags: #uniqa #biztosito #auto #arveres