Az ingatlan ajándékozása haszonélvezeti joggal: illetékcsökkentési lehetőségek és buktatók

Az ingatlanok tulajdonjogának átruházása gyakran felveti a haszonélvezeti jog kérdését, különösen, ha közeli hozzátartozók közötti ajándékozásról vagy vételről van szó. A haszonélvezeti jog alapítása és az ehhez kapcsolódó illetékfizetési kötelezettség bonyolultnak tűnhet, de bizonyos esetekben lehetőséget kínál az illeték megfizetésének csökkentésére.

A haszonélvezeti joggal kapcsolatos illetékkérdés lényege

A haszonélvezeti jog egy korlátolt dologi jog, amely a tulajdonjog önálló részjogosítványa. Ez azt jelenti, hogy a haszonélvező jogosult az ingatlant birtokolni, használni és hasznait szedni, anélkül, hogy ő lenne a tulajdonos.

Ingatlanvásárlás vagy ajándékozás során két fő lehetőség merül fel a haszonélvezeti joggal kapcsolatban:

- Az eladó a tulajdonjogot az egyik vevőnek, míg a haszonélvezeti jogot egy másik, (általában rokon) személynek adja el.

- Az eladó hagyományos módon eladja az ingatlant a vevőnek, aki aztán azonos szerződésben haszonélvezeti jogot alapít egy másik személy (általában rokon) javára.

Az első esetben, ha az eladó és a haszonélvező nem egyenesági rokonok, házastársak vagy testvérek, akkor mindkét fél visszterhes vagyonátruházási illeték fizetésére köteles, így nem érhető el illetékcsökkentés.

A második esetben azonban felmerül a kérdés, hogy a vevő, miután megszerezte a tulajdonjogot, csökkentett illetéket fizethet-e, ha azzal egyidejűleg haszonélvezeti jogot alapít egy rokonának.

Lehetséges az illeték csökkentése haszonélvezeti jog alapítással?

Az Illetéktörvény (Itv.) 20. § (1) bekezdése alapján, ha a visszterhes vagyonszerzéssel egyidejűleg ingatlan-nyilvántartásba bejegyzett haszonélvezet kerül alapításra, a tulajdonszerző a haszonélvezet értékével csökkentett forgalmi érték után fizeti a visszterhes vagyonátruházási illetéket, míg a haszonélvező a vagyoni értékű jog megszerzése után fizet illetéket.

Ez azt jelenti, hogy ha az adásvétellel egyidejűleg alapítja a vevő a haszonélvezetet, és a haszonélvező egyenesági rokon, testvér vagy házastárs, akkor a vevőt terhelő illeték alapja a forgalmi érték mínusz a haszonélvezeti jog értéke. Mivel a haszonélvezet ajándékozás jogcímén történik a rokon javára, ez az ajándékozás illetékmentes lehet.

Fontos megjegyezni, hogy 2014. január 1-jétől az egyenes ági rokonoktól, illetve házastársaktól ajándékba kapott vagyoni értékű jog (azaz a haszonélvezet) alapítása illetékmentes. 2020. júliusa óta pedig a testvérek közötti ajándékozás is illetékmentes.

NAV és a mentességi dilemma

A NAV állásfoglalása szerint, ha az adásvételi szerződésben a vásárlással egyidejűleg haszonélvezeti jog alapítása is történik, és a tulajdonjogot szerző, valamint a haszonélvezeti jogot szerző felek egymással egyenes ági rokoni kapcsolatban állnak, ez nem zárja ki, hogy a tulajdonszerző tekintetében a haszonélvezeti jog értékével csökkentett összegben kerüljön megállapításra az illetékalap, miközben a vagyoni értékű jog szerzőjére vonatkozóan az egyenes ági rokonokra vonatkozó mentesség érvényesül.

Fontos azonban tudni, hogy a NAV válaszai szakmai véleménynek minősülnek, és nem bírnak kötelező jogi erővel. Ezért mindig érdemes szakértővel konzultálni az esetleges illetékkedvezmények érvényesítése előtt.

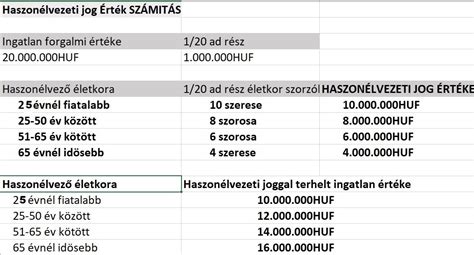

A haszonélvezeti jog értékének megállapítása

A haszonélvezeti jog értékének kiszámítása kulcsfontosságú az illeték alapjának meghatározásához. Az érték kiszámításának alapja az ingatlan forgalmi értékének 1/20-ad része (az egyéves érték), amelyet a haszonélvezet időtartamától és a jogosult életkorától függően különböző szorzókkal kell megszorozni.

Általános irányelvek a vevő által fizetendő illeték mértékére (a haszonélvezeti jog értékével csökkentett vételár után):

- 25 évesnél fiatalabb haszonélvező: 2% illeték

- 25-50 éves haszonélvező: 2,4% illeték

- 51-65 éves haszonélvező: 2,8% illeték

- 65 évnél idősebb haszonélvező: 3,2% illeték

Határozott időre szóló haszonélvezet esetén az egyéves értéket a haszonélvezet időtartamának éveivel kell megszorozni. Határozatlan időre vagy holtig tartó haszonélvezet esetén az életkor szerinti szorzókat kell alkalmazni, de a haszonélvezeti jog értéke nem haladhatja meg az egyéves érték húszszorosát.

Haszonélvezeti jog alapítása az adásvételi szerződésben

Az illetékfizetés szempontjából kiemelt jelentősége van annak, ha a haszonélvezeti jog alapítása az ingatlan adásvételével egyidejűleg történik. Ennek feltételei:

- A haszonélvezeti jogot az adásvételi szerződésben kell rögzíteni, és annak a tulajdonszerzéssel egy időben kell létrejönnie.

- Az illetékmentesség kizárólag akkor alkalmazható, ha a haszonélvezeti jogot egyenesági rokon (pl. szülő-gyermek, nagyszülő-unoka), testvér vagy házastárs javára alapítják.

Joggal való visszaélés kockázata

Fontos szem előtt tartani az évi CL. törvény 1. §-ában rögzített rendeltetésszerű joggyakorlás elvét. Az adóhatóság joggal való visszaélésként értékelheti és megtagadhatja a kedvezmények érvényesítését, ha az ügylet kizárólag az illeték- vagy adófizetési kötelezettség elkerülését szolgálja valós gazdasági vagy jogi indok nélkül.

Problémás lehet a konstrukció, ha:

- A haszonélvezeti jog csupán formális, valós funkciója nincs (pl. a haszonélvező soha nem gyakorolja a jogait, azonnal lemond a használatról).

- Az ügylet egyedüli célja nyilvánvalóan az illetékcsökkentés (pl. a haszonélvező néhány hónap elteltével lemond a jogáról).

A konstrukció akkor fogadható el jogszerűként, ha a haszonélvezeti jogot valóban gyakorolják, nincs előre rögzített megállapodás a jog visszaadásáról, és van valódi gazdasági indoka a konstrukciónak (pl. a fiatal gyermek védelme).

Mennyibe kerül a haszonélvezeti jog bejegyzése?

A haszonélvezeti jog bejegyzéséért külön földhivatali díjat nem kell fizetni, ha az az adásvételi szerződéssel egyidejűleg történik. Ebben az esetben az adásvételi szerződés bejegyzésének díja tartalmazza a haszonélvezeti jog bejegyzésének költségét is, amely ingatlanonként 10 600 Ft.

A tulajdonjog-fenntartáshoz kapcsolódó vevői jog és a Kúriai döntés

A tulajdonjog-fenntartáshoz kapcsolódó vevői jog és a haszonélvezeti jog bejegyzésének egyidejűsége bonyolult jogi kérdéseket vethet fel. A Kúria egy vonatkozó döntése (Kfv.I.35.218/2021/6.) rávilágít arra, hogy a jogi mozzanatok szétválasztása az illetékkiszabás szempontjából is releváns lehet.

#05 Mi is az a haszonélvezeti jog? 🏠🎙️

Mi is az a haszonélvezeti jog?

A Polgári törvénykönyv (Ptk.) szerint a haszonélvezeti jogánál fogva a jogosult a más személy tulajdonában álló dolgot birtokában tarthatja, használhatja és hasznait szedheti. Ez azt jelenti, hogy a haszonélvező az ingatlant hasonlóan használhatja, mintha a sajátja lenne, és a bérbeadásból származó bevételt is felhasználhatja.

A haszonélvezeti jog leggyakrabban akkor alkalmazandó, amikor a szülők az ingatlant a gyermekük nevére íratják, így biztosítva maguknak a lakhatás jogát életük végéig.

A haszonélvezeti jog lehet határozott időre szóló, vagy határozatlan idejű (pl. holtig tartó). A haszonélvező viseli az ingatlannal kapcsolatos előre tervezhető költségeket (közüzemi számlák, karbantartás), míg a tulajdonos felelős a rendkívüli javításokért és helyreállításokért.

Fontos tudni, hogy a haszonélvező jogosult az ingatlant harmadik fél részére bérbe adni, és a bérleti díj őt illeti meg. A tulajdonosnak ellenőrzési joga van arra, hogy a haszonélvező rendeltetésszerűen használja-e az ingatlant.

tags: #ingatlan #ajandekozas #haszonelvezeti #joggal